サラリーマンの不動産投資向け融資といえば「アパートローン」です。

現在はサラリーマン大家の成功例が増えて、ノウハウ本もたくさん出版されています。

しかし昔と比べて競争は激化しています。

「融資を制する者は、不動産投資を制する」とよく言われます。

本記事を読むことで、ローン活用の選択肢を広がり、皆さんの投資を加速する一助となれば嬉しいです。

なお本ページですべて読むのが大変な人は、以前の記事「年収別のアパートローンを完全解説!【年間手取り500万を目指そう】」では、年収別のアパートローン攻略方法をわかりやすくまとめていますので、ぜひそちらもご覧くださいませ。

地方銀行のアパートローン

【静岡銀行】アパートローンは年収700万以上のサラリーマンが対象

静岡銀行は貸出残高では、全国のすべての金融機関の中で12位。地銀のなかでは、横浜銀行、千葉銀行、福岡銀行につづいて第4位と、メガ地銀とも言えるような金融機関ですね。

【千葉銀行】アパートローンは新築・中古とも1棟物に積極融資!

私自身、今回法人を作るに当たって千葉銀行で口座開設のお世話になりました。この機会を利用して、最新の「千葉銀行のアパートローン融資」について、直接、融資担当者からヒアリングしてきましたので、ここに纏めておきます。

常陽銀行のアパートローン融資基準【金利1%台・新築アパート向け】

常陽銀行は、不動産投資向けとしてはアパートローンも展開しています。今回はアパートローンの融資基準について、いろいろ聞いてきましたので、解説します。

東京スター銀行のアパートローン融資基準【築古OK・頭金3割が目安】

東京スター銀行は、不動産投資向けとしては「スター不動産担保ビジネスローン」を展開しています。1棟物、区分マンション、戸建てなど幅広く対象に融資しています。また築古系にも融資を出しているので、今回は不動産担保ローンについて活用方法を解説します。

きらぼし銀行のアパートローンの融資基準【金利2%台で1棟物が中心】

きらぼし銀行は、もともとは旧:八千代銀行が母体となっています。2018年に東京都民銀行、新銀行東京と合併して、「株式会社きらぼし銀行」と社名が変わりました。社名を新たにして、不動産担保ローンについてどのような融資姿勢なのか?詳しく解説していきます。

京葉銀行・千葉信用金庫のアパートローン活用法【頭金2割が目安】

今回、千葉県の京葉銀行さん・千葉信金さんのアパートローンについてヒアリングしてきました。不動産投資を始めて資産を増やしたいと考えている方が最近は多くなっていますね。

東日本銀行のアパートローンを徹底解説!【金利1%台・新設法人NG】

東日本銀行は、2018年に不適切融資により、金融庁による業務改善命理が出ています。その後、不動産向け融資がどうなったのか?非常に気になるところですね。今回は、最新の融資基準について詳しくヒアリングしてきましたので解説します。

筑波銀行のアパートローンの融資基準【自己資金2〜3割必須!】

筑波銀行は、2010年に関東つくば銀行が茨城銀行を吸収合併し、誕生しました。筑波銀行は、茨城を中心にしつつも、東京・千葉・栃木などにも支店があります。アパートローンを検討されている方は、一度ご相談されてみてはいかがでしょうか。

SBJ銀行の投資用マンションローンの融資基準【ANY住宅ローンとは?】

SBJ銀行は、投資用のアパートやマンションにも融資をしています。 その名も「ANY住宅ローン」と言います。 もともとSBJ銀行というのは、Shinhan Bank Japanの略で、韓国の新韓銀行グループの日本法人です。 韓国資本ということで、以前は、築古の耐用年数オーバーにも融資する、積極的な姿勢もありました。 しかし、2018年のスルガ事件を経て、現在はどのような融資姿勢になっているのか?非常に気になるところでもあります。 というわけで今回は、最新の融資基準についてヒアリングしてきましたので、ここにご紹介します。

香川銀行のアパートローンを徹底解説!【築古OK・金利2%台】

今回は、香川銀行のアパートローンの融資基準について解説します。築古アパートでも融資付けしてくれる金融機関として有名ですね。香川銀行は、2010年に徳島銀行と経営統合し、トモニホールディングスという名称で株式上場しています。2011年に大阪北支店、2017年に首都圏2店舗目の深川支店(江東区)、2020年に新宿支店を開設しており、最近では都市部・首都圏への進出もめざましい銀行ですね。今回は、最新の融資基準について徹底ヒアリングしてきましたので内容を公開します。

スルガ銀行のアパートローンを徹底解説!【金利2〜3%・築古可】

今回は、スルガ銀行のアパートローンの融資基準について、ヒアリングしてきましたので皆さんにシェアしたいと思います。そもそもスルガ銀行は、2018年にシェアハウス(かぼちゃの馬車)で不正融資が発覚し、社会的なニュースになりました。通称、スルガショックというやつですね。不動産投資においても、かなり影響がありました。その後、2019年あたりからスルガ銀行の新しいアパートローン「投資用不動産ローン」をリリースして、融資基準も大きく変わってきています。というわけで本記事では、この新アパートローンの詳細について徹底取材した内容をお送りいたします。

自己資金2割!横浜銀行のアパートローンの融資基準を徹底解説

メガバンクから一発目のアパートローン融資を引くのは、至難のワザです。ですから、個人が最初に案件を持ち日本の三大地方銀行は、『横浜銀行・千葉銀行・福岡銀行』の3つです。今回は、この中で「横浜銀行さんの最新のアパートローン融資基準」をヒアリングしてきました。2019年に千葉銀行とも業務提携を発表したことで有名です。本記事が、みなさんの不動産投資の規模拡大に貢献できれば幸いです。

千葉興業銀行のアパートローン活用法とは?【新築は期間25年まで可】

今回は、千葉興業銀行さんのアパートローンについて調査してきました。略称では「ちば興銀」と呼ばれていますね。バブル期に不良債権を抱えてしまい、その後公的資金が注入され、そこから復活した金融機関として有名ですね。2013年には公的資金を一括完済しています。

SMBC信託銀行の不動産投資ローンを徹底解説!【個人向け・最大1億】

今回は、SMBC信託銀行さんの不動産投資ローンの融資基準ついて徹底ヒアリングしてきました。SMBC信託銀行は、もともとソシエテ・ジェネラル信託銀行という名称でした。2013年に三井住友銀行が全株を取得して、「SMBC信託銀行」として発足した経緯があります。

三菱UFJ信託・三井住友信託・みずほ信託のアパートローン活用法

今回は、大手の信託銀行さんにアパートローンについてヒアリングしてきました。ヒアリング先は、三菱UFJ信託銀行、三井住友信託銀行、みずほ信託銀行ですね。この3行は主要都市ならだいたい支店があります。しかし、大手ゆえの審査の厳しさがあるのではないかというのが最大の懸念点ですよね。

耐用年数超に金利2%台!徳島大正銀行のアパートローンを徹底解剖

キャッシュフローを追求していくと、法定耐用年数超えの中古1棟ものが効率が良いのですが、なかなか融資が通りづらいというデメリットがありますよね。しかしながら、今回ご紹介する「徳島大正銀行のアパートローン(住活ローン)」は、そんな耐用年数超え物件にも、条件が合えば、2%台前半の金利で融資相談することができます。

武蔵野銀行のアパートローン活用法【新築アパートは期間30年OK】

武蔵野銀行のアパートローンについて電話調査してきましたので、ここにご紹介いたします。木造の新築アパートだと、期間22年がMAXになるケースが一般的ですよね。新築と言えど、法定耐用年数の壁にはばまれる地銀・信金さんは残念ながら多いです。そんな中、武蔵野銀行は木造でも期間30年〜35年で融資相談できるということで、詳細をヒアリングしてきました。とくに埼玉エリア・東京エリアにお住まいの方は活用できそうだったので、よかったら参考にしてみてくださいね。

第四北越銀行と大広銀行のアパートローン融資基準とは【徹底解説】

最近は新潟の地銀さんが、関東エリアの会社員向けにもアパートローンを貸し出すようになってきました。第四北越銀行と大広銀行はその代表と言えるでしょう。というわけで今回は、利用条件・融資エリア・期間・金利等、の条件についてヒアリングしてきました。本記事が、この2行のご利用を検討中のサラリーマンの方に参考になれば幸いです。

足利銀行と栃木銀行のアパートローンの融資基準を徹底解説!

今回は、栃木県内のアパートローンについて、足利銀行と栃木銀行の2行にヒアリングしてみました。栃木での金融機関のシェアとしては、足利銀行が47%で首位、栃木銀行が23%で第2位となっています。栃木県など関東エリアでこれから不動産投資・アパート経営される方は、ぜひ参考にしてみてくださいね。

信用金庫・信用組合のアパートローン

【東京ベイ信用金庫】アパートローンは耐用年数超の築古物件もOK!

基本、金融機関は収益性より積算評価で融資判断します。すると、法定耐用年数超だと建物がゼロ評価になるため、融資が伸びないというカラクリですね。しかし中には法定耐用年数が切れている物件にも融資してくれる金融機関があります。その一つが、東京ベイ信用金庫さんのアパートローンです。

水戸信用金庫のアパートローンは新築アパート・リフォーム資金にOK!

今回は水戸信用金庫(以下、水戸信金)のアパートローンの融資基準についてヒアリングしてきました。 アパートローンの融資基準について詳しく聞いてきましたので、活用方法を解説します。 目次 [非表示]

ハナ信用組合のアパートローンの融資基準とは?【金利3%・関東中心】

ハナ信用組合といえば、朝鮮系の金融機関ですが、実は不動産投資にも、積極的に融資を行っています。今回は、ハナ信用組合のアパートローンの融資基準についてヒアリングしてきましたので、みなさんへシェアします。エリアや融資条件が当てはまる方は、よかったら是非チャレンジしてみてくださいね。

城北信用金庫のアパートローンの融資基準とは?【自己資金20%条件】

城北信用金庫は、2004年に日興信用金庫・王子信用金庫・太陽信用金庫・荒川信用金庫が合併してできた信金さんですね。今回は、「城北信用金庫のアパートローンの融資基準」ついてヒアリングしてきましたので、お送りします。エリアや融資条件が当てはまる方は、よかったら是非チャレンジしてみてくださいね。

横浜幸銀信用組合のアパートローンの融資基準とは?【徹底解説】

信金というと営業エリアが狭い、というイメージを持つ方が多いのではないでしょうか。私も、信金さんとは過去にお付き合いがありますが、だいだいは支店のある町とその隣接市に限定されていました。しかし、今回ご紹介する横浜幸銀信用組合さんは、かなり広いエリアで不動産投資(アパートローン)の融資をしているようです。

城南信用金庫のアパートローンの融資基準【新築は期間35年まで】

城南信用金庫は、2001年に京都中央信用金庫が合併するまでは、預金量・貸金量で全国1位を継続していた、いわゆる「メガ信金」といえる存在です。というわけで今回は、そんな信金の雄ともいえる「城南信用金庫のアパートローンの融資基準」ついてヒアリングしてきました。新築アパート系の融資も積極的にやっているという噂です。エリアや条件が当てはまる方は、ぜひチャレンジしてみてくださいね。

銚子商工信用組合のアパートローンの特徴【築古OK・金利2%台】

最近はめっきり、耐用年数超えに融資してくれる金融機関が少なくなりましたね。唯一可能性があるのは、金利3%後半〜4%のノンバンクか、年収700万円以上のサラリーマン向けアパートローン(オリックス銀行等)に限定されている感じでしょうか。そんな中、銚子商工信用組合のアパートローンは、千葉エリア限定の金融機関ではありますが、耐用年数超えの築古物件にも、金利2%台後半で融資を相談することできる、数少ない信組さんです。

政府系金融機関(公庫)のアパートローン

戸建て投資のリフォーム再生例【コスト削減で高利回りを目指せ】

2年前に、オーナーチェンジで購入した戸建てがあります。融資は日本政策金融公庫の無担保ローンです。この物件が4月末で退去となりました。オーナーチェンジだったので私も室内を見るのは初めてです。しかも、雨漏りがあったり、洗面台が壊れていたりで修復が必要になります。今回は、この戸建てのリフォームによる再生手法と掛かった費用などを纏めてみたいと思います。

サラリーマン大家のための公庫の最新融資基準

さて今回のテーマは日本政策金融公庫の不動産向け融資情報です。※サラリーマン大家さんは、ぜひ今後の参考にしていただければ嬉しいです。

マル経融資で事業・不動産投資を加速せよ【金利1.1%で無担保OK】

小規模事業者向けの融資といえば「日本政策金融公庫」ですね。どんな属性の人にも門戸が開かれており、審査も柔軟にしてくれます。これから事業開始する方、少額の借入をしたいにはピッタリの金融機関です。そんな公庫ですが「マル経融資」なる制度があります。ですが、あまり活用している方は少ないようです。私のまわりの大家さんでも活用している人は聞いたことがありません。

公庫の無担保ローンで不動産投資を始める方法【賢い融資の受け方】

小自己資金がせいぜい数百万〜1000万円くらいであれば、融資を積極的に活用すべきだと思います。そうやって手元キャッシュをコツコツと温存しておけば、将来どうしても欲しい物件が出てきた時に、果敢に買い向かうことができます。ぜひ長期的な視点で投資に向き合いたいですね。というわけで、今回は「公庫の無担保ローン」について詳しく解説していきます。

公庫の不動産投資向け融資は最長10年まで!【今後の処世術を考える】

2020年時点では、公庫の融資期間は10年が最長となり、短くなりました。というわけで今回は、今後の公庫活用、融資の処世術めいたものを纏めておきます。

商工中金のアパートローン活用法【期間15年・法定耐用年数まで】

本日のテーマは商工中金のアパートローンです。政府系といえば公庫が有名ですが、商工中金も政府系の金融機関になります。もともと半官半民で設立され、オーダーメイド型の商工ローンを中小企業向けに実行している機関です。

公庫を活用した不動産投資と新設法人への融資基準を解説!

日本政策金融公庫(以下、公庫と呼ぶ)は、100%日本政府が全額出資する金融機関です。名だたるメガ大家さんたちも、投資の初期段階で、公庫を活用した人も多いでしょう。ペリカン家でも、これまで私名義が4回、妻名義で1回の合計5回ほどお世話になっております。

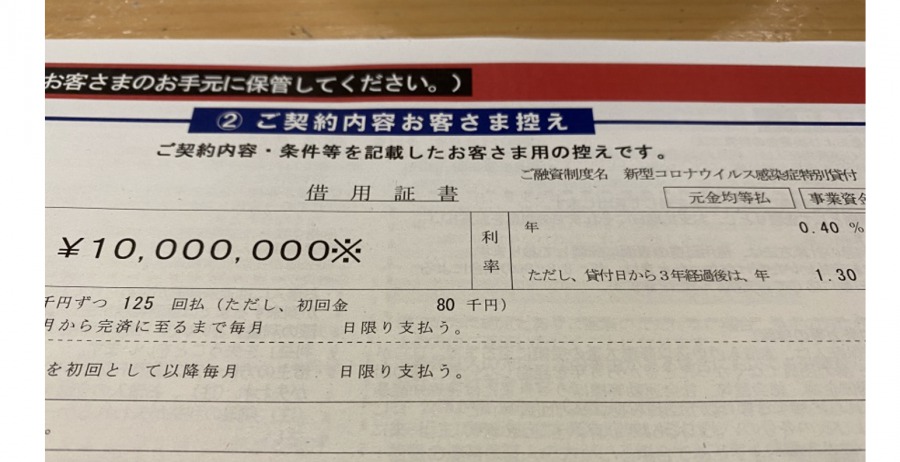

コロナ融資で借り換え成功!1000万円の融資を引いた方法

コロナ融資で有名なのは「新型コロナウイルス感染症特別貸付」ですね。これが不動産投資(不動産賃貸業)にも使えるという噂?を耳にしたのが最近のことです。さっそく、不動産投資をメインにしているペリカンも今月申請してみた結果、2週間ほどで融資承認をいただくことができました!めちゃめちゃ早かったですね。

不動産賃貸業に「運転資金」で融資は可能か?【セーフティネット4号で申請してみた】

不動産投資において、種銭(たねせん)はものすごく重要ですよね。とくに拡大ステージにおいては、お金がたまったら物件を買う、を繰り返すので常にキャッシュ不足になるからです。かくいう私も、戸建てのリフォーム費や新築アパートの建築資金でたくさんお金を使っており、手元キャッシュがもっとあったら選択肢が広がるな、と思うこともあります。そんなことを考えていたら最近、中小企業庁がやっている「セーフティネット保証4号」なるものを発見しました。

ノンバンクのアパートローン

ノンバンクを活用した不動産投資の手法【高金利リスクと出口戦略】

ノンバンクとは、預金業務を行わない金融機関です。銀行のように免許制ではなく、貸金業規制法に則り、登録制で開業をしています。

【不動産投資】三井住友トラストL&Fのアパートローン活用方法

ノンバンクは預金業務を行わず、主にアパートやマンションなど賃貸用不動産に対する購入・建築・増改築資金および、その借換資金を融資するために設立された専門の金融機関です。

1棟アパートの融資なら三井住友トラストを活用せよ【フルローン可】

とりわけ地方の高利回り1棟アパートは、その収益性の魅力から、みんな喉から手が出るほど欲しいわけですが、金融機関に持ち込んだときの担保評価が低いため、なかなか購入できません。購入できるのは、キャッシュポジションの高い、一部の投資家だけです。では、自己資金の少ない投資家は、どうすれば良いのかというと、三井住友トラストローン&ファイナンス一択だと考えています。

セゾンファンデックスのアパート投資の融資基準【金利・融資エリア】

トラストのアパート融資が厳しくなりましたが、セゾンファンデックスも一つの手です。木造軽鉄で50ー経過年数の期間で、1案件につき上限5000万円までのロットなら取り組みやすい。基本8割融資なので現金入れるか、共担入れてフル狙うかになります。詳細気になる方いればまた記事にします。

築古に融資可!SBIエステートファイナンスの不動産投資ローンとは?

築古の不動産に使えるアパートローンがないかな〜?とネットサーフィンしていたら、SBIエステートファイナンスなる金融機関を発見しました。なにやら借地権付き物件や、法定耐用年数超えの築古にも融資をしていて、最短3日のスピード審査をしてくれるようです。金利も2%台〜6%台と、水準としてはノンバンクっぽい水準ですが、一度、融資基準をヒアリングしてみる価値はありそうです。

アサックスのアパートローン活用法とは?【最長30年・耐用年数超OK】

今回は、アサックスのアパートローンについて調査してきました。アサックスは、1969年創業でかなり長い歴史がありますね。現在は、不動産担保ローンを専業でやっているノンバンクということになります。独特のノウハウで、2019年には貸し倒れ率0%という驚異的な数字を叩き出しており、2002年の経産省の部会中間報告では”非常に堅実な会社”として取り上げられています。

その他のアパートローン・投資法別ローン

【オリックス銀行】不動産投資ローンは年収500万以上で築古にもOK!

さて今回はオリックス銀行のアパートローンの融資基準についてヒアリングしてきました。オリックス銀行は昔から不動産投資ローンを展開していますが、2018年のスルガ不正融資問題やレオパレス事件などマーケットの動向を受けて、ローン商品のラインナップも変わりつつあります。今回は不動産投資ローンについて、改めて最新情報をヒアリングしてきましたので詳しく解説します。

ニッセイのアパートローンの融資基準【電話で詳しく聞いてみた結果】

先日、ニッセイ(日本生命)さんのアパートローンについて電話でヒアリングしました。ここに詳しい審査基準などをご紹介したいと思います。なおアパートローンというと、首都圏ではオリックス銀行・静岡銀行・三井住友トラストL&Fなどが積極的に営業していますね。ニッセイさんは保険会社なので、ちょっと珍しい存在だと言えます。

戸建て投資をスタートするための金融機関【融資を攻略せよ】

戸建て投資は、小ロット不動産投資の代表です。融資で不動産購入する際に、例えば1億円の1棟マンションで頭金1割なら1000万円+諸費用が必要ですが、700万円の戸建てなら、同じく1割なら70万+諸費用さえあれば、購入することができます。小ロットであっても、融資で戸建てをコツコツ購入していくことは、自己資金を最小にするとともに、リスクも抑制するので大変おススメです。今回は、戸建て投資をする際の金融機関について具体的な活用方法をご紹介します。

自営業・個人事業主が不動産投資で使える金融機関【おすすめ4選】

自営業・個人事業主になった途端、融資が通らなくなって、規模拡大ができなくなる人がいます。そんな事態になったらかなり悲しいですよね。しかし、この記事でご紹介する金融機関を使えば、自営業・個人事業主であっても継続的に融資を引くことは可能です。

新築アパートの融資開拓チャレンジ!千葉県内の15行に相談した結果

今回は新築アパート企画の融資開拓チャレンジについて書いてみたいと思います。全15行に突撃してきた結果をお送りします。千葉の金融機関が中心ですが、これから新築アパートを検討される投資家さんの参考になれば嬉しいです。

外国籍の会社員が使えるアパートローン【7つの金融機関を紹介】

外国籍の人でもアパートローンが使えるのか?というのは気になりますよね。永住権を取得していれば、当面は日本に滞在しますから、チャンスがあれば不動産投資で資産形成したいという人も多いでしょう。というわけで今回は、「外国人の方からの申込みは可能なのか?」について、主要な金融機関にヒアリングしてみました。

フコク生命・太陽生命のアパートローン活用法【金利1%台・30年可】

フコク生命と太陽生命という保険会社のアパートローンについて、電話で徹底ヒアリングしたので、ここにご紹介します。実は以前、私はニッセイ(日本生命)さんに新築アパートの融資相談をしたことがあるんですよね。その際は、期間は最大22年までということであまり伸びなかったので、もう少し長め(25〜30年)の融資期間で引ける金融機関さんを探していたのです。そんな中、今回ご紹介するフコク生命さん、太陽生命さんは木造で期間30年で融資が相談できるということだったので、詳細をヒアリングしてきました。

おまけ:投資拡大方法のヒント

ペリカンも不動産投資をスタートして7年ほど経ちました。

私の経験から、以下の3つをしっかり理解しておくことが拡大のヒントです。

- 融資が厳しくなっている

- サラリーマンを辞めると融資が付きにくくなる

- 不動産投資は時間を味方につけよ

1は言わずもがなですね。

以前のようなフルローン・オーバーローンは難しくなってきています。

今日は私の住んでいる街の信金さんに電話でヒアリングをしてみました。

結論、融資は閉まりつつあります。新築アパートは頭金3割+諸費用だそうです。昨年聞いたときは2割でした。

都内で融資を断られた東京の業者さんからも、よく電話で相談が来るようですが、一見さんはすべて断っているそうです。

— ペリカン@不動産投資ブロガー (@Pelican0825) September 18, 2019

なお、サラリーマンを辞めると融資が付きにくくなるのは事実です。

なぜなら、サラリーマンは安定収入と見られるため、空室率が上がっても、会社員の給与から補填できると銀行は考えるからですね。

独立して自営業や小規模法人になれば、家賃収入だけで生活しつつ、修繕費も捻出しなければいけません。

最後に、投資でもっとも大切なのは「時間を味方につけよ」ということです。

不動産投資もまったく例外ではありません。レバレッジを効かせて、あとは時間をかけて家賃収入を得るのが不動産投資です。

ただ私の場合、低属性だったためRCマンションや新築アパートを検討するも融資が出ませんでした。融資がなかなか付かないことはとても残念でしたが、それが現在の築古系投資へとつながっています。

現在は戸建て投資に軸足をおきつつ、アパート投資を並行する手法を採用しています。これが感覚的にも、一番安定すると感じているからですね。

各金融機関は使う順番も大切です。A銀行を使った後だと、B銀行は使えないということも起こります。

ですから、不動産投資はパズルの一つ一つのピースを丁寧にはめていくようなものですね。投資方法をある程度固めたら、あとは自分が使える金融機関を見つけるのがポイントになります。

年収別でアパートローンを攻略方法する方法は「年収別のアパートローンを完全解説!【年間手取り500万を目指そう】」で解説しています。必ず、あなたの方向性を決めるのに役立ちますので、ぜひご熟読ください。

カフェ相談・スカイプ相談を開催中です(土日・平日とも可)

投資戦略、物件の選び方、融資付など、ペリカンに対面でご相談したい方向けです。

ご興味のある方は、以下の詳細ページをご覧くださいませ。