こんにちは。ペリカン(@Pelican0825)です。現在はアパート3棟、戸建て8棟を運営しています。

さて今回はオリックス銀行のアパートローンの融資基準についてヒアリングしてきました。

今回は不動産投資ローンについて、改めて最新情報をヒアリングしてきましたので詳しく解説します。

オリックス銀行は首都圏、近畿、名古屋、福岡でエリア展開

オリックスを親会社とする「信託銀行」になります。

主力商品は、以下の4つです。

- eダイレクト(定期預金・金銭信託)

- カードローン

- 不動産投資ローン

- 不動産担保ローン

店舗はありませんが東京・名古屋・大阪・福岡にローンプラザがあります。2019年3月期の決算では、当期純利益が171億円で、10期連続で増益を達成しているので業績は絶好調ですね。

※ウィキペディア「オリックス銀行」より

不動産投資界隈でも有名な銀行ですね。お世話になったことのある人もいるのではないでしょうか。

融資可能エリアと対象物件について

物件所在地が、首都圏(1都3県)・近畿圏・名古屋市・福岡市にあることが基本条件です。

対象物件は、1棟アパート(新築・築古とも可)または40㎡以上の区分マンションになります。

なお首都圏・近畿圏については、東京・大阪の中心部まで公共交通機関を利用して、所要時間が東京で1.5時間、大阪で1時間以内のエリア限定となります。つまり、エリアはそこそこ都心部から近いところでなければいけません。

金利・融資期間・融資額について

基本金利は以下のようになっています。なお以下は国道16号線の内側が目安となるということだそうです。

- 3年固定 3.3%

- 5年固定 3.7%

- 変動金利 3.675%

上記は年収500万円以上ある方の基準になっております。

もし年収700万円(かつ55歳未満)であると優遇金利により上記からマイナス1%となります。したがってその場合は、3年固定2.3%、5年固定2.7%、変動金利2.675%となります。

オリックス銀行だと年収が700万円以上が理想と言われるのはこうした理由があります。ヒアリングでは年収の8〜10倍まで借り入れ可能ということなので、年収500万程度だと4000万〜5000万円程度のアパート1棟買ったら打ち止めになりますね。しかも住宅ローンを背負っている場合は、融資可能額から残債を差し引かれますのでもっと下がります。

ここで言う「年収」とは、サラリーマンとして会社からもっている給与のことを指します。不動産収入や株式配当収入などは、年収には含まれませんので、ご注意くださいませ。

なお法人または自営業だと、前年度の「所得」が500万円以上あれば、審査は可能です。ここは「年収」ではなく「所得」である点に注意ですね。減価償却費を多額に計上していると、所得はかなり下がりますからね。

耐用年数オーバーにも融資してくれる点は、非常に大きなメリットですね。

融資額ですが、現在だと90%融資が多いです。95%融資が出るケースは少なくなっており、2021年以降ではフルローンはほぼ不可能に近いようです。

しかし、積算評価で5割の担保評価であっても、9割融資が出たりするので、ほとんど担保評価は気にしていないと言って良いでしょう。

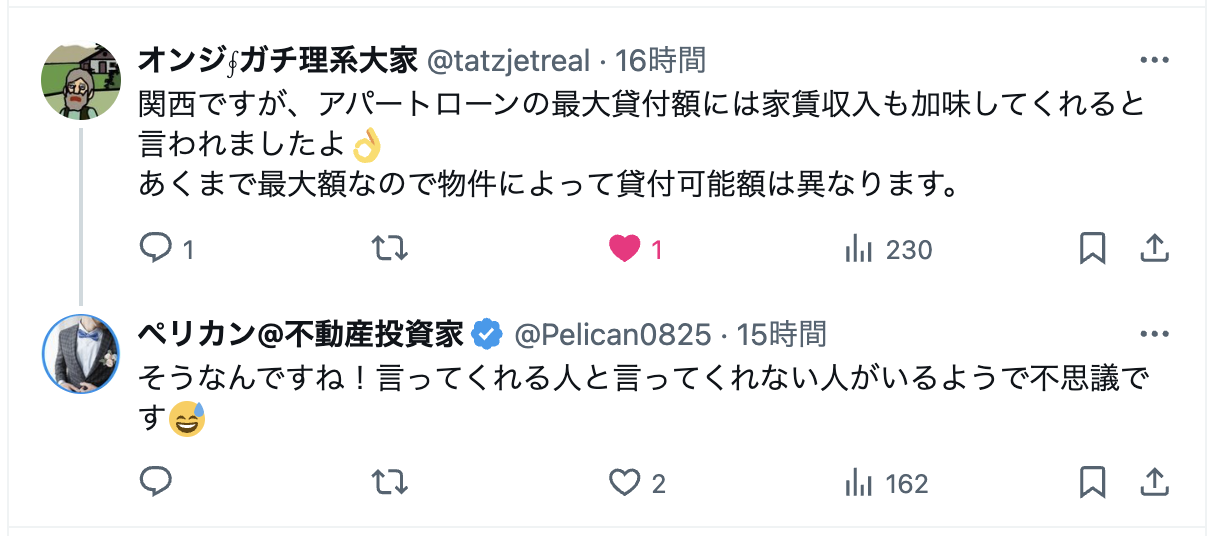

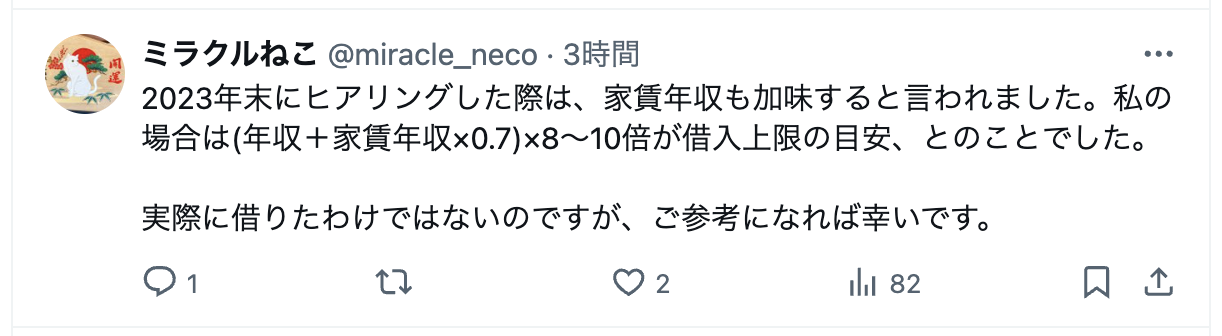

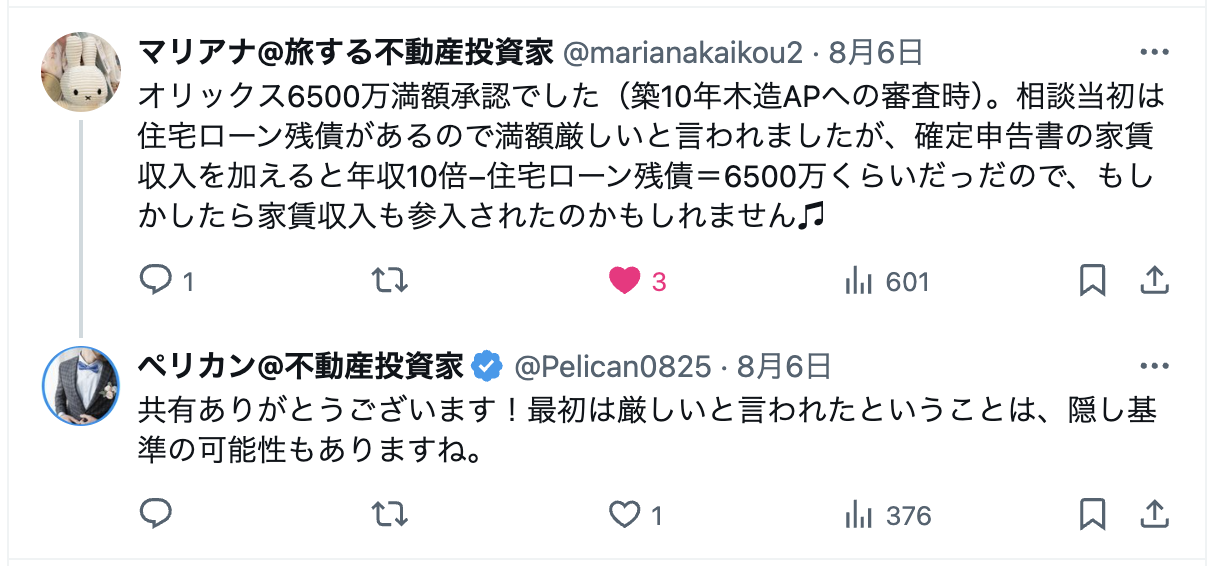

【News!】年収要件に「家賃収入」も加味されるとの情報が出てきました!?

オリックス銀行の年収要件は最低500万円です。もし金利2%台に落とそうとすると年収700万円以上がこれまでのボーダーラインでした。

しかし2024年夏時点で、オリックス銀行は年収要件に「家賃収入」も加味してくれるとの噂が聞こえてきました。さっそくペリカンがオリックス銀行の電話窓口に問い合わせてみたところ、残念ながら「家賃収入は加味しておりません。」と言われました。

しかし、このことについてXでツイートしたところ、家賃収入も加味してもらいました!という情報を多数シェアいただきました。

上記のように、家賃収入も加味してもらったよ!という報告が私のところに届いております。

しかし、私が直接オリックス銀行にヒアリングしても「加味していない」との回答だったので、この違いはなんだろうと考えた結果、基本的に家賃収入は加味するけど社外秘情報(隠しシステム)なのでは!?と推察しています。

おそらくオリックス銀行からすると、実際に案件を持ち込んで審査した投資家さんに対してウソは言えないので「加味しました」と答えてくれるけど、公式情報としては出せない事情があるのかもしれませんね。

現時点でこの件の真実は分かりませんが、加味してもらったという情報が1つや2つでは無いので、実際に案件を持ち込めば可能性がありそうです。ですから本業の年収が基準に満たなくても、ぜひ審査チャレンジしてみてくださいね!

オリックス銀行の不動産投資ローンの活用方法

基本は、住宅ローン含む借金の少ないサラリーマン向けということになるでしょう。年収700万円以上だと金利2.3〜2.675%程度ですので、わりと良いのではないでしょうか。

活用方法としては、次の3つが考えられます

- 築10年台までの1棟アパート(木造・軽量鉄骨系)

- 築20年台までの1棟マンション(重量鉄骨・RC系)

- 立地の良い区分マンション

上記が代表的な使い方でしょう。地方都市はNGのため、立地が良いことが条件になります。

オリックス銀行活用の注意点

先日ツイートでも注意喚起しました。

オリックス銀行は、木造だと40年ー築年数で今だにフルローンを出しています。

年収700万以上のサラリーマンあたりが、このスキームで無理矢理キャッシュフローを出すと後々苦しくなると思います。

高属性のサラリーマンほど、融資が組みやすい金融機関なので使い方に注意しましょう。

— ペリカン@不動産投資ブロガー (@Pelican0825) September 5, 2019

「借入の少ない高属性サラリーマン」は1億円くらいまでなら、オリックス銀行でわりと簡単に融資が通ってしまいます。これは諸刃の剣です。資産性重視で長期保有するなら良いですが、キャッシュフロー重視だと使いにくい面がありますね。

そういう意味では、残債を減らして売却しながら利益を出すような使い方のほうがしっくり来ます。

法人、または自営業の人は活用できるのか?

なお、私のような自営業で不動産投資している身だと、3期分の確定申告書が必要になります。

前年度の所得が500万円超えていればOKですが、3期分で審査されます。前年だけ良くても厳しい審査結果なることがあるようです。

したがって、自営業の人であれば、”賃貸業以外をメイン”にしていて、他のローン(住宅ローンなど)の借入が少ない人であればOKでしょう。

専業の大家さんは、多少金利が高いですが、セゾンファンデックス(金利3.6%)や三井住友トラストL&F(金利3.9%)のほうが使いやすいかもしれませんね。

もちろん「無借金経営」でコツコツ型の大家さんには、活用のチャンスがありますね。

所得が500万以上であること、そして借入が少ないこと。この2つの条件を満たして審査トライしたい金融機関と言えるでしょう。

以下、関連記事です。

▼自営業者、個人事業主が使える金融機関をまとめています

▼戸建て投資はロットが小さいですが手堅く儲けることができます