こんにちは。ペリカン(@Pelican0825)です。

千葉で大家さんをしながら生活しています。公庫でこれまで5回ほど融資を受けた経験があります。

公庫の活用法について、先日以下のツイートをしました。

これから不動産投資スタートする人は頭金300万円くらいで「市街化区域の戸建て」を買うのがオススメです。

融資はノンバンクでキャッシュフロー狙いでも良いですが、公庫の10年返済で元本をガンガン減らし繰上返済するのも面白い。

無借金戸建てと賃貸実績があれば、追加融資も引きやすくなります。

— ペリカン@不動産投資ブロガー (@Pelican0825) December 3, 2019

2020年頃から、不動産投資における公庫の融資期間は10年が最長となり、短くなりました。とくに築古だと10年を超える融資は難しいと言えるでしょう。

というわけで今回は、今後の公庫活用、融資の処世術めいたものを纏めておきます。

2019年以降、公庫の融資は厳しくなった

私がはじめて読んだ不動産投資の本は、石原博光さんの本だったかと思います。

今でも、不動産投資家向けの本としては有名ですね。

本書は2010年に初版リリースしていますが、当時は公庫でも15〜20年の融資期間で、融資が引けた時代でした。

そういう意味では、2018年初頭までに出された不動産関連書籍については、内容が現在の融資情勢とそぐわない状態になっているものも散見されます。

ですから本を読んで、そのまま実行してしようとしても、途中で躓いてしまうことがあるわけです。

ですが、融資基準というのは、本来そういうものだということです。時代に合わせて、どんどん変わっていきますし、支店や担当者により、スタンスは大きく変わってきます。

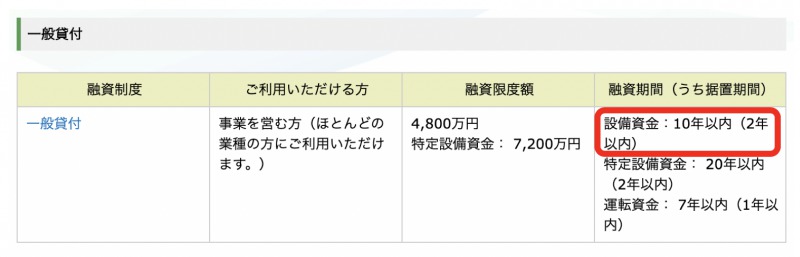

公庫は金利1〜2%と低金利が最大のメリットですが、法定耐用年数内での融資が基本になっています。持ち込んだ物件が築古の場合、「耐用年数超えというだけで一発NG」になるケースが多くなっています。

融資期間は最大でも10年までになることは、HPにも記載されていますね。

なお公庫には、新企業育成貸付という融資制度あり、それだと最大20年となっています。

ただし、1棟目の創業であっても、厳しい支店だと、やはり10年が最長となることもあるようです。

このあたり一律ではありませんから、支店や担当者に直接相談してみるしかないでしょう。

公庫へのオススメの相談の仕方【4つある】

結論、次の4つが「一発NGを食らわない方法」だと考えています。

- リフォーム資金名目で相談する

- 頭金を多めに入れる

- 収益性の高い物件を持ち込む

- マル経融資など他のルートから申し込む

それぞれ解説します。

1.リフォーム資金名目で相談する

物件本体については、収益性や担保価値が審査の対象となるため、ハードルが高くなります。

そういう場合は、リフォーム資金名目で相談することが一つの手段でしょう。

リフォーム融資が通るなら物件決済すれば良いし、リフォーム融資が落ちるようなら、物件も流すしかないでしょう。

もちろん物件本体はキャッシュで買うのですから、預金残高は確実にチェックされますので注意してください。

2.頭金を多めに入れる

キャッシュフローを出すことに拘るなら、頭金を入れるのが手っ取り早いと思います。

例えば、以下のシミュレーションですね。

- 物件:500万円

- リフォーム:100万円

- 想定家賃:7万円

- 利回り:14%

この場合、物件500万円は現金で拠出し、リフォーム費100万に対して、公庫へ相談するということになります。

ただし自己資金が少ない人が、頭金を多く入れると、運営は楽になる一方で、キャッシュは一時的に枯渇することになります。

ですから物件300万、リフォーム300万というバランスの方が、キャッシュアウトは少なくなりますね。あとは、リフォーム費を大きめに見積もってもらい、自己資金割合を調整している大家さんも多いでしょう。

3.収益性の高い物件を持ち込む

公庫は、収益性の低い物件については、融資が伸びないという特徴があります。

そういう点では、戸建てや区分マンションであれば、オーナーチェンジ物件のほうが、取り組みがしやすいでしょう。

ただし、オーナーチェンジは特有のリスクがありますから、初心者の人は安易に手を出すべきではないでしょう。

(参考1)オーナーチェンジ物件のメリットと注意点

(参考2)戸建てのオーナーチェンジは儲かるのか?収益性とリスクを徹底解説!

これは空き家だと、収益評価がゼロに近くなるためだと思われます。

収益評価がゼロの物件に対しては、空室が埋まらなかったときに苦しい状況になるため、そのような事業を奨励しないということですね。

4.マル経融資など他のルートから申し込む

私も今年はじめてマル経融資を活用しました。

先日ツイートしたとおりです。

マル経融資が無事通りました。

内容と条件は以下のとおりです。✅期間:10年

✅金利:1.21%

✅金額:300万弱商工会入会してちょうど半年で申請しました。名目はリフォーム費(外壁塗装)だったので、すんなり通りました。また来年もお世話になろうと思います。#マル経融資#日本政策金融公庫

— ペリカン@不動産投資ブロガー (@Pelican0825) March 25, 2020

今回は、群馬アパートの外壁塗装という名目で借りました。

マル経融資の一番のメリットは、無担保融資ということですね。所有物件を抵当に入れる必要はありませんので、事業実績と返済余力が見られているように感じます。

つまり、商工会議所の中でまずは審査があるので、それに通過すれば比較的、公庫側での審査はスンナリ行くと感じています。

次回は法定耐用年数超えの物件をぶつけてみて、築古物件の物件本体にも出るのかどうか、反応を見てみたいと考えています。

これが通るようなら、マル経融資は、公庫攻略の一つのカギになるかもしれません。

おわりに:築古派か新築派か、そこが本質ではない

これだけ法定耐用年数超えの物件への融資が厳しくなると、融資期間を長く取れる、新築アパートなどに照準を合わせる人も多くなってくるでしょう。

しかし、新築アパートも、相当実績のある一部の人を除き、フルローンは厳しくなりつつあります。1億円のアパートに2割、3割の自己資金というのも、なかなかのものです。

また建て売り系の新築アパートの中には、立地がそれほど良くもないのに利回りが6%台〜7%前半のものが多いです。狭小間取り・プロパンガス・接道も私道など、将来的な出口価格が下がりそうな物件が散見されますので、注意ですね。

築古、新築どちらが良いのか?

築古であれば、家賃下落は少ない一方で、修繕リスクがあります。金食い虫の物件を持つと、稼いだキャッシュフローが一瞬にして消えていくこともあります。

一方、新築であれば、最初の10年くらい修繕は掛かりませんが、借金が大きくなります。また、キャッシュフローが大きく出る投資ではないため、早期のサラリーマン卒業を目指すのには向きません。

共通して言えることは、「どちらも自己資金は貯めておきなさい」という、至極当たり前のことです。

頭金を用意し、BS、PLを常に良好にしておくということですね。儲けたお金は、どんどん再投資に回すため、拡大を止めないかぎり、お金持ちになっている感覚は、なかなか持てるものではありません。

それでも、不動産投資の世界で生きていくと決めたなら、中途半端にやらない方がいいかなとは思っています。

やれば、やっただけ返ってくる世界ですし、規模でリスクヘッジが効いてきます。一喜一憂せず、前に進んでいくことですね。

以下、関連記事です。

▼自己資金500万でどう不動産投資スタートするか?について私見を述べています。

▼サラリーマン卒業を目指すロードマップを解説しています。