こんにちは。ペリカン(@Pelican0825)です。地方での不動産賃貸業を日々がんばっています。

今回は東京スター銀行のアパートローンの融資基準について、徹底的にヒアリングしてきました。

東京スター銀行は、不動産投資向けとしては「スター不動産担保ビジネスローン」を展開しています。

1棟物、区分マンション、戸建てなど幅広く対象に融資しています。

また築古系にも融資を出しているので、今回は不動産担保ローンについて活用方法を解説します。

東京スター銀行は首都圏・関西・その他政令指定都市にて営業展開

東京スター銀行は東京都港区赤坂に本店がある、第二地銀です。

預金残高2兆1000億円、貸出残高は1兆5500億で、第二地方銀行では日本で8位の預金量となっています。第二地銀としてはそこそこ大きめですね。

※ウィキペディア「第二地方銀行」より

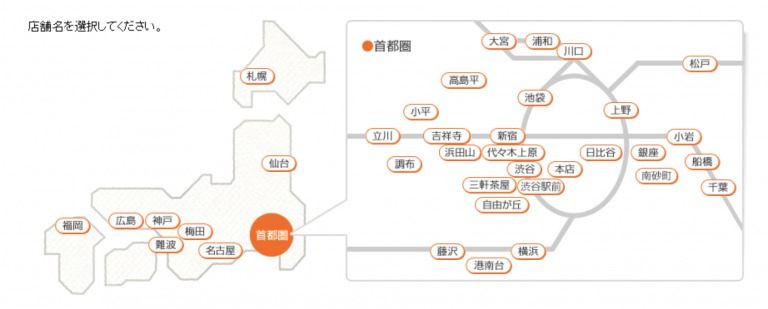

店舗展開は以下のとおりです。

- 東京18店舗(各地)

- 神奈川3店舗(横浜、藤沢、港南台)

- 埼玉県3店舗(浦和、大宮、川口)

- 千葉3店舗(千葉、松戸、船橋)

- 北海道1店舗(札幌)

- 宮城県1店舗(仙台)

- 愛知県1店舗(名古屋)

- 大阪府2店舗(難波、梅田)

- 広島県1店舗(広島)

- 福岡県1店舗(福岡)

上記のとおりです。

主に、1都3県と関西エリアにて営業展開しています。その他は全国の政令指定都市が中心ですね。

融資可能エリアについて

(※東京スター銀行 ファイナンシャルラウンジ一覧より)

東京スター銀行は、全国幅広く融資をしています。

力を入れているエリアは、以下の都道府県ですね。

基本は「上記エリア+政令指定都市」ということになりますね。

とりわけ首都圏・関西エリアで不動産投資をする方にとっては、ピッタリの金融機関だと言えるでしょう。

金利・融資期間・融資額について

基本金利は3.75%の固定金利というのが特徴です。

ただし、上記は2000万円以上の案件に限ります。ロットが1000万など小さくなると、金利が高くなっていきますので、小さな物件では収支が取れなくなり不向きです。

※ロットが小さい物件だと金利が4〜6%になるようです

築古系でこれくらいの期間が取れるのであれば、築古×高利回りを持ち込む余地がありそうですね。1棟物、区分マンション、戸建てなど幅広く対応しています。

融資額は500万円〜2億円までなので、そこそこ大きな物件まで対応しています。

物件の評価方法

積算評価、収益評価の2つの観点で物件を審査していきます。

気になる融資金額の決定方法は以下です。

つまり頭金3割が最低必要になります。フルローン・オーバーローンは難しいでしょう。

申し込み者の条件・注意点など

申込者の条件は、法人または個人事業主のみになります。

なお遵法性のある物件のみが対象になります。

違法物件(容積率・建蔽率オーバー)や借地権などの物件への融資はNGになります。

東京スター銀行のアパートローンの活用方法

基本金利が3.75%ということなので、ノンバンク並みの水準ですね。

これは三井住友トラストと近い金利ですが、トラストと違って共同担保は不要なります。その分、頭金3割必要ということなので、キャッシュ投入が必要になります。

金利3.75%なので、新築アパート・新築マンション・新築区分マンション等には適していませんね。

したがって、活用方法としては次の3つが考えられます

- 法定耐用年数が残っている1棟マンション

- 築古でもほぼ土地値の木造アパート

- 立地の良い区分マンション・戸建て(ただしロット小さいと超高金利になるため2000万以上がベター)

上記が現実的な使いみちになりますね。

私の場合は、地方×高利回り主義ですので、1都3県で3000万円前後くらいの土地値のあるアパートを持ち込めば、頭金3割(900万程度を投入)で、15年くらいでガンガン残債を減らす方法かなと思っています。

同じ築古系だとトラストやセゾンファンデックスのほうが、長期で融資を引いてキャッシュフローを追うことができます。

一方で東京スター銀行は、土地値が低い物件には評価がシビアです。したがって、短期返済向けのアパートローンと言えますね。

築古系投資家の方も、選択肢の一つとして頭の片隅に置いておいてはいかがでしょうか。

(悲報)新規のアパートローンが停止となりました。。。(泣)

東京スター銀行に、2021年3月のヒアリングでは、新規のアパートローン融資が停止となりました。

残念ですが、本部の方針のようです。

また時間が経ってから、融資が再開するのかどうか、ヒアリングしてみたいと思います。

以下、関連記事です。

▼ノンバンクで長期融資が引ける金融機関をご紹介しています。

▼戸建て投資は堅実にキャッシュフローを積み重ねる手法です。3つの手法のご紹介です。