こんにちは。ペリカン(@Pelican0825)です。

キャッシュフローを追求していくと、法定耐用年数超えの中古1棟ものが効率が良いのですが、なかなか融資が通りづらいというデメリットがありますよね。

しかしながら、今回ご紹介する「徳島大正銀行のアパートローン(住活ローン)」は、そんな耐用年数超え物件にも、条件が合えば、2%台前半の金利で融資相談することができます。

というわけで今回は、徳島大正銀行の融資基準について、根掘り葉掘りヒアリングしてきましたので、みなさまにシェアしたいと思います。

※本記事は2021年10月時点の最新情報になります。ぜひ最後まで熟読くださいませ。

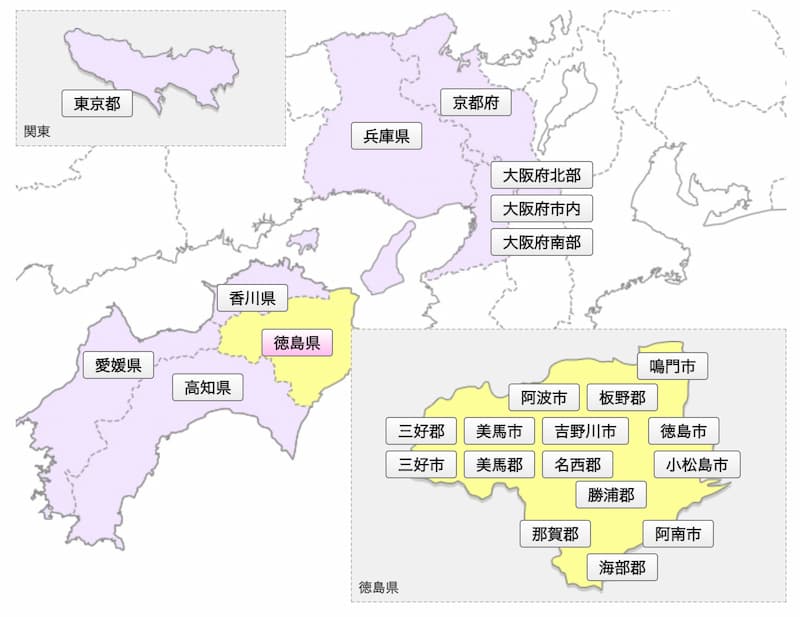

徳島大正銀行は、関東・関西・四国エリアにて展開!

徳島大正銀行は、徳島銀行と大正銀行が合併して、2020年にできたばかりの新しい金融機関ですね。

本社は徳島県の徳島市ですが、支店は関東エリア・関西エリアにもあり、以下のとおりですね。

(引用元:徳島大正銀行の店舗・ATM一覧より)

したがってアパートローンの融資エリアも、上記の支店がある都道府県であれば、融資が可能となっています。ちなみに私は千葉在住ですので、関東での融資エリアについて突っ込んで聞いてみました。

融資エリアの考え方は、以下ですね。

- 支店から1時間圏内(車で調査に行く)

- 人口規模がそれなりにある市町村が望ましい

関東エリアで車で1時間圏内というと、例えば、埼玉県の久喜市や春日部市でもOKですし、千葉県だと千葉市でもOKとのことでした。

ただし、人口規模がそれなりにあることが望ましいようです。人口10万人もいないような市町村だったり、人口がどんどん減っているような市町村だと、審査は厳しくなって自己資金が多くなる傾向にあります。

属性条件と融資上限額について

融資は、個人名義のみ(法人NG)です。

上記の条件があるため、まさにこれから1棟目の不動産を1棟物でスタートしたい会社員向けの金融機関と言えるでしょうね。

もし年収が1000万円以上あると、審査がスムーズになるようで、公務員の方や上場企業のサラリーマンの方の利用が多いそうです。

ただし、申込時の年齢は50歳未満(49歳まで)という条件があるため、20代〜40代の人限定ですので、その点は注意しましょうね。

融資金額は300万円〜1億円までとなっていますが、借り入れ上限は年収の8倍までがMAXになるそうです。また既存ローン(住宅ローンやその他のローン等)がある場合は、融資枠がその分だけ小さくなります。

金利と融資期間について

金利は変動金利で2%~2.5%です。団体信用生命保険が必須条件で、ガン団信付き等をフルで付けると、2.5%に近くなるそうです。

融資期間については、以下の基準で決まります。

- 木造・軽量鉄骨造 → 50年ー築年数

- 重量鉄骨・RC造 → 60年ー築年数

融資期間の最長は35年となります。法定耐用年数超えでも、融資期間が20年〜30年引けるのはプラスポイントですね。

金利が2%程度で引けるなら、新築アパートで表面利回り8%程度狙えるなら、十分回る可能性があります。築古物件以外でも検討に入れることができるかもしれませんね。

最終完済年齢は75歳までとなっていますので、例えば49歳で融資を引いたら、最大で26年まで組めるということですね。

担保評価と自己資金について

担保評価は、保証会社が独自の審査をするようですが、最大でも9割融資がMAXになります。ですから、自己資金として頭金1割+諸費用は最低でもかかるということですね。

なお審査について「積算評価ですか?自己資金が増えることはありますか?」と電話で聞いたら、「既存の借入からの返済比率を見て、あとは年収と物件所在地が重要になります」という回答でした。

ここから見て取れるのは、1棟目専用としているのもそうですし、年収が低くなると審査が厳しくなるのもそうですが、絶対に案件が焦げ付かないよう「安全な返済比率」になるように貸し出しを行っているのでしょう。

ですから積算評価が厳しいからと行って、自己資金がすぐに3割・4割になることはなく、与信の範囲内で1棟目は最大限融資をするスタンスですので、静岡銀行に近いようなイメージかも知れません。

(参考)【静岡銀行】アパートローンは年収700万以上のサラリーマンが対象

1棟目に徳島大正銀行を使うことができれば、金利が2%前半で、かつ長期融資が組めるため、キャッシュフローが残りやすいと言えるでしょう。

属性条件がクリアできる方は、ぜひ活用されてはいかがでしょうか。

あとがき

アパートローンを使う時に年収(属性)が足りない、自己資金が足りない、というケースはよくあることです。そういった壁にぶち当たって、不動産投資を諦めてしまうサラリーマンの方も多いでしょう。

しかしアパートローンとは、そういう類のローン商品だということですね。銀行には融資基準があり、ルールを無視した融資というのは絶対にやらないのです。これはスルガ事件などの教訓が尾を引いている側面も強いですね。

我々にできることは限られており「年収を上げる・自己資金を貯める・共同担保を用意しておく」という、この3つくらいなのですよね。やることはシンプルです。

いつの時代も融資は一筋縄で行かないのですが、自分が使える金融機関はどこなのか?今時分がすべき準備は何なのか?をしっかり情報収集し、頭を整理しておくということですね。

というわけで以上、徳島大正銀行の融資基準でした。みなさんの少しでも参考になりましたら嬉しいです。

以下、関連記事です。

▼年収別のアパートローン攻略法や物件の探し方をご紹介しています。

▼自己資金300万円でできる不動産投資について現実的な方法をご紹介しています。