こんにちは。ペリカン(@Pelican0825)です。千葉を拠点に不動産賃貸業をしています。

日本において、法定耐用年数オーバーの物件に融資してくれる金融機関は多くありません。なぜなら、金融機関は収益性より積算評価で融資判断することが多いからです。

しかし中には法定耐用年数が切れている物件にも融資してくれる金融機関があります。その一つが、東京ベイ信用金庫のアパートローンです。

東京ベイ信金は中古アパート、新築アパート、そのどちらにも融資しているので、ぜひ参考にしてみてくださいね。

東京ベイ信用金庫は千葉・東京・埼玉・茨城にて営業展開

千葉県市川市に本店がある信用金庫です。東京ベイとありますが、本拠地は千葉です。

預金残高5200億、貸出残高は3290億ほどで小規模です。「信用金庫 預金残高ランキング 全国版」においては、信金の中でも日本で70位台となっています。ちょっとマイナーな部類ですね。

しかしながら、店舗数は27店舗あり、そこそこ広域展開しています。

利用条件・属性など

東京ベイ信用金庫のアパートローンは以下が利用条件になります。

- 個人(サラリーマン・個人事業主)、法人とも可能

- 年収要件などは特に無い

- セゾンファンデックスの保証付き

年収要件が厳しくないことはプラスポイントですね。属性が低くてもチャンスがあると言えるでしょう。もちろん、属性が良いほうが融資条件は優遇されます。

一番の特徴は、3の「セゾンファンデックス保証付き」という部分ですね。

通常だと信金は、信用保証協会付きというケースが多いのですが、東京ベイ信金さんは「セゾンファンデックス」が保証会社として入るのがスタンダードになっています。

私も実は、このセゾン保証のアパートローンで、三井住友トラスト→東京ベイ信金に借り換えをしました。

金利は3.9%→2.775%まで落ちて、融資期間も残20年→25年に引き直しできたので、キャッシュフローをかなり改善することができました。

(参考)三井住友トラストのアパートローンを借り換え成功!金利1%削減の効果とは?

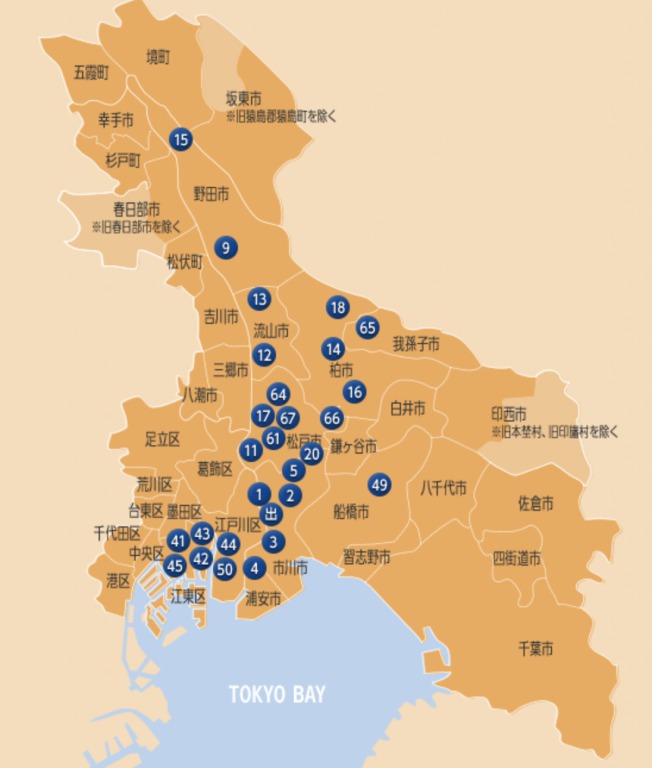

融資可能エリアについて

融資エリアは、東京・千葉、そして埼玉・茨城の一部エリアと信用金庫としてはそこそこ広域です。

※《画像引用元:東京ベイ信金のHPの店舗マップより》

基本ルールは「自宅最寄りの店舗に融資相談する」ということになります。自宅が営業エリアにないと、融資がだいぶ厳しくなります。

また物件所在地は、支店がある市町村である必要があります。

例えば、私は千葉市の物件を買うことがあります。千葉市は政令指定都市で人口も多いですが、東京ベイ信金の支店が一つもないので、「千葉市の物件には融資不可です」と言われました。

理由は、最寄りに店舗がないと、長期的に物件管理ができないということでした。

金利・融資期間・融資額について

変動金利で2.775% 〜 6.775% (保証料を含む)です。

ただし、金利は融資対象物件と既存の所有物件の収支状況で金利が変わります。電話でヒアリングした感触では金利は3%台前半〜中盤くらいとのことでした。

上得意さんだと金利2.775%で出した実績もあるということでした。

期間は法定耐用年数超でも可能。最長35年まで融資できます。

融資額は100万円〜1億円までなので、比較的小さめのロットのほうが相性が良いでしょう。

物件評価方法について

物件評価は、積算評価が中心になっています。

保証会社のセゾンファンデックスが独自でやっているローンも、田舎の物件は融資していません。

自宅が営業エリア内にあり、耐用年数切れでも立地の良い物件を買うのに適していると言えるでしょう。

(悲報)セゾンファンデックス保証付不動産担保ローンが一時休止となりました。

セゾンファンデックス保証付不動産担保ローンですが、2025年10月に新規受付停止となってしまいました。。。

公式サイトでリリースが出ていますが、「商品内容の改定のため」となっていますが、真相はよく分かりません。

上記により、東京ベイ信金で耐用年数超えのアパートなどに融資を引く方法は、2025年現在では無くなってしまいました。残念!

新築アパートのプロパー融資はやっているのか?

東京ベイ信金も、新築アパートへの融資もやっています。セゾン保証ではない形も可能で、いわゆるプロパーローン(事業性融資)ということになりますね。

新築アパートの場合、ヒアリングした結果、以下の条件でした。

- 金利は2.3%前後

- 担保評価は購入価格の7掛けで見る

上記について、それぞれ補足しておきます。

まず金利については、一見さんで1%台で引くのはちょっとハードルが高そうでした。1%前半で引く場合には、本部での審査が必要になるということでした。

私の新築アパートは土地+建物で3300万くらいの案件で、担保評価は2300万でした。そして私の融資希望額は2550万くらいで出したのですが、担保評価との乖離が250万くらいの案件ということになります。

この担保評価割れがどうなるのか、まだ審査中なので未知数です。土地は現金購入して、建物融資だけの融資という形だとかなり審査しやすいということでした。

この結果については、また弊ブログでも公開していきますので、もうしばらくお待ち下さい。

以下、関連記事です。

▼法定耐用年数超えなら三井住友トラストも有名です。初期のキャッシュフロー狙いに適しています。

▼融資が厳しくなってきた時代における、不動産投資拡大法について持論を述べています。