こんにちは。ペリカン(@Pelican0825)です。

コロナ融資で有名なのは「新型コロナウイルス感染症特別貸付」ですね。これが不動産投資(不動産賃貸業)にも使えるという噂?を耳にしたのが最近のことです。

さっそく、不動産投資をメインにしているペリカンも今月申請してみた結果、2週間ほどで融資承認をいただくことができました!めちゃめちゃ早かったですね。

実は、このコロナ融資制度は、当初は2021年前半までが申し込み〆切りでしたが、先月末の発表で「お申し込み期限は、2022年の3月末まで」となり、期限が大幅に延長されたのですよね。

政府系金融機関による実質無利子・無担保融資でとてもお得ですよね。対象は、個人・法人どちらもOKです。

というわけで今回、私が公庫に申請したときの「必要書類や申請のポイント」などを詳しく解説していきます。

コロナ融資の申し込み条件とは?

お申込者の条件として、次の1または2のいずれかに該当する方が対象です。

- 最近1ヵ月間等の売上高(※1)または過去6ヵ月(最近1ヵ月を含みます。)の平均売上高が前3年のいずれかの年の同期と比較して5%以上減少している方

- 業歴3ヵ月以上1年1ヵ月未満の場合等は、最近1ヵ月間等の売上高または過去6ヵ月(最近1ヵ月を含みます。)の平均売上高(業歴6ヵ月未満の場合は、開業から最近1ヵ月までの平均売上高)が次のいずれか(※2)と比較して5%以上減少している方

上記のとおりですね。

つまり、売上(家賃収入)が昨対で5%以上減少している方であれば、融資を受けられるチャンスがあるということですね。

ペリカンの場合は、昨年末にアパートを1棟売却しており家賃収入が13%程度減っていました。しかし、これだと「売却したから売上が減ってるだけですよね?」と言われる可能性がありました。

実際、アパート売却していなければ減収幅は2%くらいしかなく、家賃収入は昨年とほとんど変わりません。

そこで、本ブログの広告収入(アドセンス収入)が、コロナ後は減っていたため、そちらも一緒に申告して、コロナ融資を受けれないか相談したところ、問題なく「運転資金」の名目で認めてもらうことができました。

必要書類と申請のポイント

お申し込み書類は以下のとおりですね。

まずは個人の必要書類ですね。

- 借入申込書

- 売上減少の報告書

- 直近2期分の確定申告書のコピー

- 見積書(設備資金をお申し込みの方)

※公庫と取引がない方は、商売の概要・運転免許証・許認可証のコピーが必要です。

つづいて法人の必要書類ですね。

- 借入申込書

- 売上減少の報告書

- 最近2期分の確定申告書・決算書のコピー

- 見積書(設備資金をお申し込みの方)

※公庫と取引がない方は、法人謄本・商売の概要・代表者の運転免許証・許認可証のコピーが必要です。

以上のとおりです。

詳細は「新型コロナウイルス感染症特別貸付のご提出書類・お申込手続き」もご覧くださいませ。

税務申告が1期しか完了していない方は1期分のみでもOKだそうです。賃貸業をスタートして、まだ2期経過していない方も、あきらめず申請してみてくださいね。

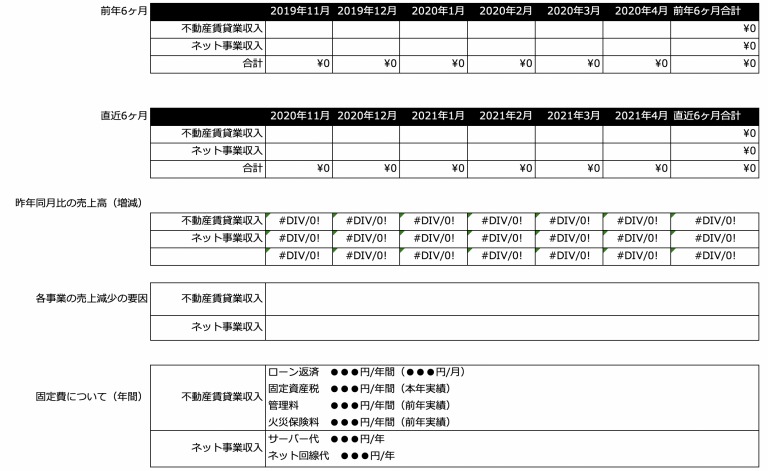

なお公庫のHPには「面談では、帳簿等の提出をお願いすることがあります」と書かれていたので、わたしは提出書類に以下の根拠資料を、一緒に提出しておきました。

上記のフォーマットは「根拠資料フォーマット.xlsx」より、ダウンロード可能ですので、カスタマイズして使えそうな方がいらっしゃいましたら、ご自由にお使いください。

ポイントの1つ目は、上記資料に各月の売上を入力していけば、直近1ヶ月または過去6ヶ月の売上高が、昨対で比較できるようにしていることです。

実際、コロナ融資を受けた投資家さんの話を聞くと、中には「固定費半年分〜1年分」が融資金額の目安と言われた人もいるみたいなので、年間の固定費を伝えておくことは大切だと思います。

私もこちらの根拠資料を付帯しておかげなのか?ただ単に公庫の担当者が忙しかったせいなのか真相は分かりませんが、面談は電話で1回お話しただけで、支店に赴くことはありませんでした。

私の融資条件とコロナ融資のメリットとは?

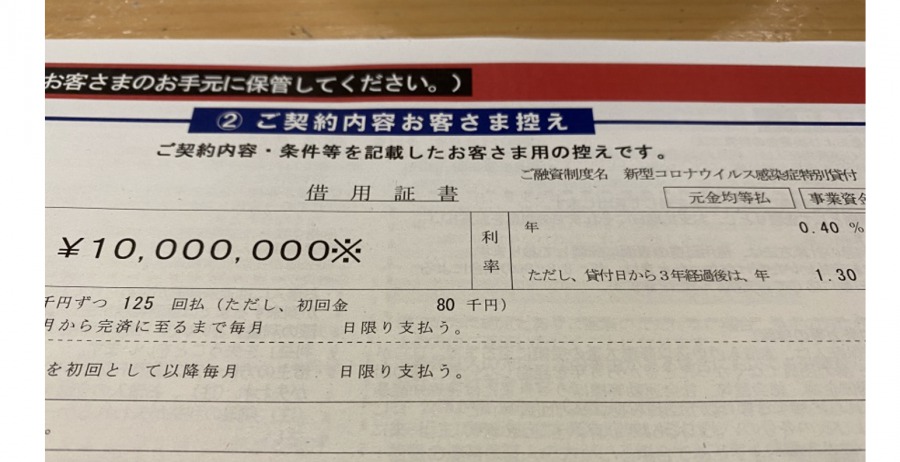

ペリカンの融資条件は、融資額1000万円で、そのうち760万円が既存の公庫残債の借り換えでした。ですから、新規で借り入れできた金額(いわゆる真水)は、240万円となりました。

返済期間は10年ですが、据置期間が1年間ありましたので、既存のローン返済(760万円分)についても、1年後からの返済スタートになるのは、大きなメリットだと感じています。

具体的には、私の場合、融資額が1000万でしたので、毎月8万円の元本返済で125回払いということになりましたが、この返済スタートが、なんと1年後からになります。

年間だと金利も含めると、100万円くらいのキャッシュフロー改善になりますので、小さくはないインパクトがあるということですね。

そして既存の公庫借り入れだと2%弱で借りているものがありましたが、これらすべて当初0.4%、4年目以降も1.3%になりますので、金利圧縮効果もありますね。

※当初0.4%の金利については、中小企業基盤整備機構の特別利子補給制度により、実質無利子になります。

【注意】コロナ融資を受けると信用毀損になるのか!?

たまに「コロナ融資を受けると、他の金融機関からの融資が受けられなくなる」といったウワサ?のようなことを聞くことがあります。

たしかに、売上が減少して困窮している方を対象とした制度ですので、そのような憶測が増えることも理解できますよね。

しかし実際、私は融資を受けたばかりですので、この融資がどのように今後の他の融資に影響してくるのか分かりませんが、私自身は「信用毀損にならない」と判断しております。※もちろん最終的にはご自身でご判断くださいね。

理由としては、わたしの公庫の既存借入れ(4本のローン)を借り換えて、ローンが1本にまとまり、そこにプラスで240万円の新規ローンを組んだだけの形になっているに過ぎません。

BS上で借金が240万増えて、現金も240万増えるというのは信用毀損にはなりません。一つあるとすれば、BSが大きくなると自己資本比率が少し下がる程度でしょうか。

ただし、据置期間(1年)が終わって、なおかつ返済開始から1年間経過するまで(つまりトータル2年間)は、追加の無担保融資ができないと公庫から言われました。この点は注意ですね。

※担保ありの事業性資金については相談の乗ってくださるそうですので「無担保ローンは厳しい」というニュアンスだと理解しています。

ペリカンの場合は、既存借入れの金利が下がって、かつ1年の返済据置ができ、そして240万円の運転資金が増えるメリットを総合的に評価して、今回の申請に踏み切りました。

というわけで以上、新型コロナ感染症貸付の概要と申請のポイントでした。皆様の参考になりましたら幸いです。

以下、関連記事です。

▼自己資金を増やす王道の方法について解説しています。

▼自営業・個人事業主向けの金融機関のご紹介です。