こんにちは。ペリカン(@Pelican0825)です。千葉県で大家さんをしています。

以前から弊ブログをご覧になっている読者さんはご存知かと思いますが、これまでペリカンは築古物件を中心に投資してきました。

その結果、本記事を書いている2021年春時点では、築古アパート2棟と築古戸建て9棟を所有するに至りました。

現在は、総投資額は8365万円(残債は6400万)で、年間家賃収入は1400万円ほどです。

築古のメリットは、その利回りの高さゆえキャッシュ回収能力が高く、再投資のスピードが加速する点ですね。属性の低いサラリーマンや資金力がない投資家にとっては、やり方次第で大きなチャンスがある分野と言えるでしょう。

一方で、築古はすぐに壊れるので経費コントロールが難しい面があります。

とくに初期段階ではDIYしまくらないと、意外にお金が残りません。また、単身向けアパートだけで所有戸数を増やすと「もぐら叩き」になり、徐々に精神と肉体が削られていきます。

他の投資にはない、不動産投資の良さは「レバレッジ」であることは間違いありませんが、融資が締まった今のご時世において、耐用年数超えの築古だけで規模拡大を狙うのは、ノンバンクでさえ容易ではなくなってきている面もあります。

そこでペリカンが現在、挑戦しているのが、新築アパート×ファミリータイプという新たな領域ですね。

先日、以下のツイートをしました。

私も最初はアパートどんどん買うぞ!と意気込んでましたが、融資が付かず、路線変更して5年前に戸建てに切り替えました。

その結果、ファミリー向けは安定感抜群だと気づいて、現在取り組んでる新築アパもファミリーターゲットで企画しています。

投資はやりながら軌道修正することが多いですね。

— ペリカン@不動産投資ブロガー (@Pelican0825) March 27, 2021

アパート投資をするなら、ファミリータイプが長期安定的に経営できそうだな!と思って取り組んでるわけですね。

というわけで、今回は新築アパート企画の融資開拓チャレンジについて書いてみたいと思います。全15行に突撃してきた結果をお送りします。

千葉の金融機関が中心ですが、これから新築アパートを検討される投資家さんの参考になれば嬉しいです。

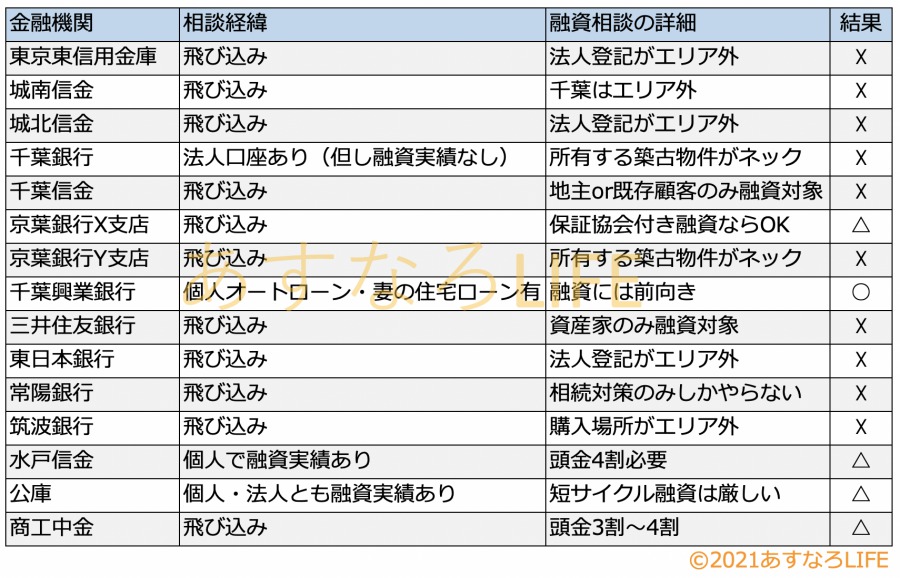

千葉県内の15行の融資相談した結果

以下、簡単にそれぞれの金融機関の感触についてお伝えします。

東京東信用金庫

千葉県内の支店にヒアリングしたところ、法人の拠点が、私の居住地だと融資NGということでした。

支店のあるエリアに、法人の支店を登記すれば相談できるようですが、いまは新規の取り組みは絞っているとのことでした。

城南信用金庫

千葉には支店がないので、そもそも門前払いでした。サラリーマン大家NG、債務超過の法人にはNGなど、かなりハードルが高い印象です。

東京に法人登記してれば融資相談OKになりますが、それでも埼玉エリアや千葉エリアの物件には融資は出さないということです。

城北信用金庫

千葉県内の支店にヒアリングしました。法人の拠点が、私の居住地だと融資NGということでした。

自己資金20%出せることが条件。申込者の資産内容をかなり評価するそうで、地主だと有利ですが、資産背景が良い人であれば取り組む可能性はあるそうです。

千葉銀行

私の法人のメインバンクなのですが、実情は家賃の振り込み口座にしているだけで、これまで融資実績はありませんw

最近、融資が一段と厳しくなり、築古物件を持っていると、収入は見ないでローン返済だけ見るという、かなりキツイ審査になっています。

以前、「【千葉銀行】アパートローンは新築・中古とも1棟物に積極融資!」でもご紹介しています。

千葉信用金庫

2017年くらいに相談した時は、副支店長が出てきて「どんどん案件持ってきてください!」と鼻息が荒かった金融機関ですね。

しかし、今年(2021年春)に相談したら、「地主か既存顧客の遊休資産活用にしか出さない方針になりました...orz」と言われました。

以前、「京葉銀行・千葉信用金庫のアパートローン活用法【頭金2割が目安】」でもご紹介しています。

京葉銀行X支店

ペリカンの自宅がある隣町に支店があったので、相談してきました。結果、「一見さんなので保証協会付き融資になります」と言われました。

最初は「その条件でも良いので、ぜひ!」とお願いしていたのですが、よくよく相談してみると、保証協会付きは保証料がバカ高いことが判明しました。

イメージで言うと、3000万融資引くのに、200万円強の保証料が掛かるので、これだと収益性が大きく損なわれます。結果、断念することになりました。

京葉銀行Y支店

ダメ元で、京葉銀行の別の支店さんにも相談しました。X支店が私の住む場所の西側だとすると、Y支店は東側ですね。

最初に電話口では、やる気あるような感じでしたが、実際に相談に行くと「築古物件中心の投資家だと融資できない」ということでした。

千葉銀行につづき、築古物件への風当たりが厳しくなっている金融機関が増えているのかもしれませんね。

千葉興業銀行

私がオートローンを組んでおり、妻がマイホームの住宅ローンでお世話になっている地銀さんです。

面談では、融資課長と新人の営業さんが出てきて、ペリカンも一生懸命、企画内容を伝えました。面談では、立地と収益性について高い評価をもらえており、今は本部審査中です。

ただ、ここも耐用年数超えの物件ばかり保有していると、マイナス評価されるということですので、簡単ではないでしょう。

ちば興銀の詳しい融資基準は、「千葉興業銀行のアパートローン活用法とは?【新築は期間25年まで可】」もご覧ください。

三井住友銀行

メガバンクは、たぶんダメだろうと思いましたが、一応すべて当たってみました。

その結果は「メガバンクの不動産投資の融資基準とは?(三菱UFJ・三井住友・みずほ・りそな)」でも書いたとおりですね。

唯一、三井住友さんだけ電話では話を聞いてくれそうでしたが、面談に行ったら「資産3億円ある人がひとつの目安です」などと、急に言い出して、無事に撃沈しました(笑)電話でそう言ってくれたらいいのに。。。

メガバンはどこもそうですが、相続対策の地主か、かなりの資産家でないと門前払いになりますね。

東日本銀行

自己資金2割で、サラリーマン大家には厳しい金融機関です。

私が居住する隣町に支店があるのでヒアリングしたのですが、私の住む場所がエリア外ということでダメでした。

常陽銀行

私の住む隣町に支店がありますが、相続対策の名目でしか融資していないので、お断りされました。

こういう「相続税対策」には積極的に融資する金融機関は、まだまだ多い印象ですね。

筑波銀行

茨城の地銀さんですね。私の住むエリアにも支店がありますが、購入対象物件がエリア外ということで残念ながら、融資NGでした。

購入対象物件のエリアを、柏市・松戸市・我孫子市・流山市、もしくは茨城県内にすると相談可能だそうです。あとは頭金2〜3割出せることと、1年間分のローン返済余力がある人が対象とのことですが標準的な条件ですね。

機が熟せばどこかでまたトライしてみようかなと思っている銀行の一つです。

水戸信用金庫

私が購入した10棟目の戸建て「夢の利回り30%台なるか!?好立地の戸建てを激安で購入した方法」は、水戸信金さんに保証協会付きでお世話になりました。

ですから、すでに取引実績もあり、かつ今回は新築アパートなので、プロパーで審査してもらえるだろうと思って、意気揚々と面談に向かいました。

結果、プロパーだと自己資金4割と言われて、こちらも撃沈しました(笑)以前融資してもらった担当さんも異動で、別の支店に行ってしまい、次の担当の方は形式的な審査だけしてもらったような感じですね。

土地の謄本や地積測量図は、原本を出してくださいと言われたり、かなりお堅い雰囲気が残っている金融機関ですが、一見さんではないことと、土地を現金で購入しておくくらいの頭金の入れ方をしないと通りません。

以前、「水戸信用金庫のアパートローンは新築アパート・リフォーム資金にOK!」でもご紹介しています。

日本政策金融公庫

公庫は期間が最大20年で、かつ元金均等返済ですので、新築アパート融資だと返済比率が上がってしまうため、首都圏の投資家さんで使っている投資家さんは少ないのではないでしょうか。

今回の新築アパートがわりと利回りが出そうなのと、なんだかんだペリカンの公庫の既存ローンが6本もあるので、相談してみました。

しかしながら、1ヶ月前にマル経で500万円を借りたばかりであり、そちらの賃貸実績を1年ほど見てからでないと、次の融資はできないということでNGとなりました。これはマル経でも例外ではないようです。

公庫は短サイクルでの融資はできない金融機関になりますので、注意しなければいけませんね。

商工中金

正式名称は、商工組合中央金庫と言います。私の住んでいる千葉県だと、松戸支店と千葉支店があります。

前回、松戸支店にヒアリングした時にかなり感触が悪かったので、今回は千葉支店に相談しました。現在審査中ですが、面談では頭金が3〜4割になりそうな雰囲気だったので、かなりハードルが高い印象でした。

商工中金は半官半民の政府系金融機関なので、金利も民間銀行より低くできない事情があります。最終的には、金利2〜3%になるということだったので、頭金多めで対応しないと厳しいでしょう。

金利が民間より高くて、頭金大きめになってしまうので、これなら同じ政府系の公庫のほうに軍配が上がります。

新築アパート融資を通すためのポイント(今後の対策)

融資の結果をまとめると、以下のとおりですね。

ここから見える今後の融資対策としては、以下の3つが効果的だと思います。

- 支店が多いエリアに住むor法人登記しておく

- 不動産以外でも良いので取引実績を作っておく

- 先輩投資家さんから紹介してもらう

それぞれ簡単に解説しますね。

1.支店が多いエリアに住むor法人登記しておく

まずは今回一番感じたこととして、私の住む千葉の田舎エリアだと、金融機関の支店が少ないということですね。

千葉銀・千葉信金・京葉・ちば興銀などの、地場の金融機関はもちろんありますが、それ以外の首都圏の金融機関の支店が進出していないエリアのため、逆を言えば、この地場の金融機関以外から、まったく相手にしてもらえないのです。

地場の金融機関か政府系に絞られてしまうと、意外と相談先としての”金融機関の持ち駒”が少ないのだなと感じた次第ですね。

千葉県でも、県外の金融機関の支店が多い、市川市・船橋市・松戸市あたりに居住していれば、もう少し相談先が増えるでしょう。私はそこまで考えて、住む場所を考えてこなかったのが、今になって尾を引いています。

あまり田舎に住むと、融資してくれる金融機関が限定されてくるということだけは、みなさんも留意しておきましょうね。

2.不動産以外でも良いので取引実績を作っておく

京葉銀行さんで言われたのが「ペリカンさん、うちと何か既存の取引はありませんか?強力な後押しになるのですが、、」という言葉ですね。

水戸信金や千葉興銀さんも、お話をなんとか聞いてもらえたのが、既存の取引があったからだと思われます。

考えてみれば、これは当たり前のことですよね。

なぜなら、完全なるド新規で、アパートの融資の相談をするということは「はじめまして!5000万貸してください!」と言っていることと同義ですからね。

よっぽどの資産家ではないかぎり、そんな突飛な話は通らないということですね。

3.先輩投資家さんから紹介してもらう

先輩大家さんからの紹介というのは、一つの強力な後押しでしょう。しかし、紹介があれば通るかというと、そんなことはないということですね。

やはり資産背景だったり、そもそも営業エリア内か?という点が足切り条件になることも多いです。それをクリアした上で、紹介による推薦があれば、強力な後押しになるのではないでしょうか。

私は、北関東や東京方面の大家さんに知り合いはいるのですが、千葉の地銀とのコネがある大家さんの知り合いがあまりいなかったので、紹介という選択肢が得られませんでした。ここについては今後の課題ですね。

あとがき

今回、2ヶ月くらいかけて30行以上の金融機関・支店に、プレゼン資料を作っては、ヒアリングを繰り返しました。なかには電話だけで終わったところもありますが、実際に訪問した金融機関も、10行以上あります。

この経験を通じて分かったことは、融資戦略というのは、自分の属性だけでなく、居住エリア、投資エリア、これまでの取引実績、紹介の有無、自己資金、既存物件の担保評価など、すべてが見られているということです。

どこかにネックがあれば、その他の内容が良くても、取り合ってもらえない厳しい世界でもあります。しかし、融資否認された理由が明確であれば、それを一つ一つクリアしていけばよいのですよね。

弊ブログでは今後も、最新の融資情報をみなさんへ、シェアしていきたいと思います。最後までお読み頂きありがとうございました。

以下、関連記事です。

▼おすすめのアパートローンの総まとめ記事です。融資の壁を突破しましょう!

▼利回りだけ求めることの功罪について解説しています。