こんにちは。ペリカン(@Pelican0825)です。地方で大家さんしながら生活しています。

日本生命のアパートローンについて電話でヒアリングしましたので、詳しい融資基準をご紹介したいと思います。

なおアパートローンというと、首都圏ではオリックス銀行・静岡銀行・三井住友トラストL&Fなどが積極的に営業していますね。

ニッセイさんは保険会社なので、ちょっと珍しい存在かもしれませんね。では、早速行ってみましょう!

利用条件・属性など

まず、ニッセイのアパートローンは、以下の3つが最大のポイントになります。

- 個人向け融資のみであること

- 安定した収入があること

- 土地を持っていること

まず1つ目は、個人向け融資のみ対応していることです。サラリーマンでも自営業者でもOKですが、個人からのお申込みしか受け付けていません。

したがって、法人向けはNGです。資産管理法人で融資を引くことはできないので注意しましょう。

2つ目は安定した収入があることです。会社員の方であれば問題ないですね。

自営業者の大家さんは、5年以上の賃貸業の実績が必要になります。直近2期分の確定申告書を出さなければいけません。

最後に3つ目ですが、土地をすでに所有していることが必須条件です。しかも現金で購入した土地でないといけませんから、そこそこハードルが高いですね。

ここから分かるようにニッセイさんのアパートローンは「個人の地主向け」という色合いが強いということです。融資は建物の建築資金という名目だと電話では仰っていました。

※しかしながら、抵当権は土地・建物両方に対して付けます。

またニッセイの信用保証の保証会社の審査に通過しなければいけません。団信には加入する必要がありません。

金利情報・融資可能エリア

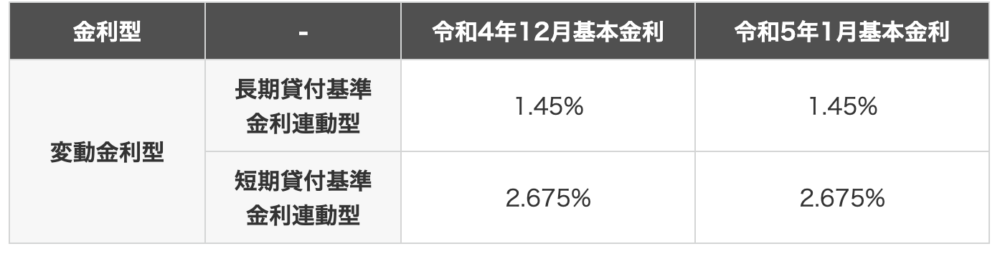

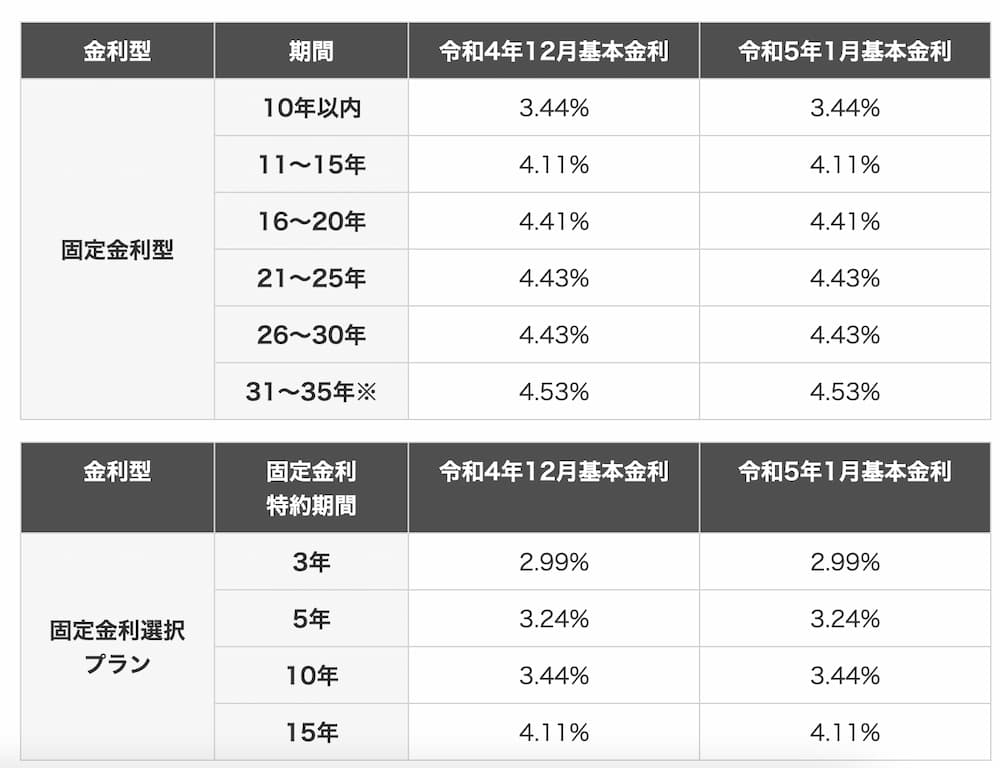

現在の基準金利では、変動金利で1.45%(長期プライプレート連動)、もしくは2.675%(短期プライムレート連動)になっていて、お好きな方を選択することができます。

これだけ見ると1.45%(長期プライム連動)が低金利で良いように思われるかもしれませんが、最近だと日銀が長期金利を±0.25%→±0.5%に事実上の利上げをしたので、こちらのほうが変動リスクが大きいということですね。

一報、固定金利を選択すると、金利は4%前後になるようなので、けっこう高くなっていますね。自己資金を多く入れるなど対策は必要になってくるでしょう。

融資エリアは全国の支店があるエリアで可能なので、政令指定都市などで無くても大丈夫なようですが、電話では「人口10万人以上などのエリア基準があります」と仰っていましたので、あまり田舎だとダメなようです。

借入金額・期間について

原則2億円以内ですが、地域によっては1億円以内だそうです。おそらく地方エリアだと1億程度が上限になるものと予想されます。

借り入れ期間は最長30年です。これは建物の構造によっても変わってきます。例えば、新築木造アパートの場合は、基本は22年が上限となります。

ただし、ニッセイと提携している大手ハウスメーカー(積水ハウスなど住宅展示場のあるような大手さん)であれば、木造でも最長25年まで融資が組めます。

結論:土地持ちとなって低金利で融資を引こう

結論、早く土地持ちになって低金利で融資を引きなさいということですね(笑)

これはあまり面白くない結論かもしれませんが、ニッセイに限らず、多くの地方銀行・信用金庫についても同様のことが言えるでしょう。

とりわけ2018年以降の不動産業界は激動しています。スルガ・TATERU・レオパレス・大和ハウス・フラット35(住宅金融支援機構)などの問題が、次から次へと勃発し、業界が騒然としています。

簡単に融資が出る時代では、もはや無くなりつつあるということです。

これまでの融資ジャブジャブ時代がむしろ異常であり、その膿がいま出ています。今後は、”魔法の杖”のような金融機関はなかなか出て来ないでしょう。

堅実にコツコツ賃貸実績とキャッシュを積み重ねた投資家にだけ金融機関が見方をする、という本来のマトモな時代になりつつあります。

以下、関連記事です。

▼私は地主でもなく、年収400万台からスタートして不動産投資で規模拡大してきました。その手法を徹底解説しています。

▼築古×木造アパートなら三井住友トラストが有名ですね。キャッシュフローを叩き出すための金融機関です。