こんにちは。ペリカン(@Pelican0825)です。千葉で専業大家さんをしています。

さて、自営業者・個人事業主になった途端、融資が通らなくなって、規模拡大ができなくなる人がいます。

そんな事態になったら、かなり悲しいですよね。。。泣

私も会社員を6年前に卒業しました。でも自営業になってから、中古アパート1棟、新築アパート3棟、戸建て4棟をすべて金融機関からの融資も使いながら購入してきました。

ただし金融機関によって、融資条件(属性・対応エリア・金利など)はだいぶ異なってきます。

本記事では具体的に4つの金融機関をご紹介しつつを、活用方法をご紹介していきたいと思います!

自営業・個人事業主向けに融資している金融機関

私がおすすめする自営業・個人業主向けの金融機関は、以下のとおりです。

- 日本政策金融公庫

- セゾンファンデックス

- 三井住友トラストローン&ファイナンス

- オリックス銀行

主に、政府系・ノンバンクが多くなっていますがこの4社ですね。

一つ一つ特徴がありますので解説していきます。

日本政策金融公庫

自営業、個人事業主の味方、といえば公庫が一番有名でしょう。年収基準も特にありません。

女性または35歳未満の若者、55歳以上のシニアの方には「女性、若者/シニア起業家支援資金」の制度があることで有名ですね。

私の妻もこの制度を活用して、金利1%(固定)で戸建てを購入しました。

(参考)公庫で妻名義でオーバーローンが実現した戸建て投資【利回り16.8%】

というわけで、不動産投資を初めてスタートする方にはもってこいの金融機関と言えるでしょう。

しかし残念ながら、2018年〜スルガのシェアハウス問題・レオパレス事件などがあった影響で、最近は「融資期間」が短く設定されるケースが増えており、若干使いにくくなりました。

以前は15年〜20年出ていましたが、最近は融資期間10年となることが多くなっています。したがって、新築アパートでもないかぎり、耐用年数超えの物件だと最大でも期間15年まで(通常は10年)と考えておいたほうが良いでしょう。

キャッシュフロー狙いというより、短期返済でキャピタルゲインを狙ったり、無担保枠の活用が有効になっています。

はじめて1棟目を買う人は公庫がおすすめです。公庫は期間が10年と厳しくなりましたが、半分キャッシュを入れれば小さい物件でも十分キャッシュフローが出ます。

それを5年で長期譲渡で売れば、ガツンと現金が戻ってくる。そういう地道な投資を続けるだけでも、10年後は違った未来が待ってるはずです。

— ペリカン@不動産投資ブロガー (@Pelican0825) July 23, 2019

なお公庫は枠が最大7200万円まで。それ以降は返済が進まないと、借り入れできません。

裏技として、マル経融資だと別枠で公庫に相談することができます。こちらは商工会議所への入会が基本条件です。半年前など前もって入会しておく必要がありますね。

以前「マル経融資で事業・不動産投資を加速せよ【金利1.1%で無担保OK」でもご紹介していますのでご興味のある方はどうぞ。無担保で2000万円まで借りることが可能なので絶対に活用したほうがいいでしょう。

セゾンファンデックス

親会社がクレディセゾンで有名な、ノンバンクの一つですね。年収条件もなく個人事業主でもOKで、物件は全国どこでも対応可能(離島以外)です。

ただし電話でヒアリングしたところ、市街化調整区域や、田んぼの真ん中にポツンとあるようなアパートや戸建てはNGとのことです。

法定耐用年数を超えた築古物件、狭小物件にも20年〜30年融資が可能であることがメリットですね。金利は3.65%です。

三井住友トラストローン&ファイナンス

三井住友信託銀行が親会社のノンバンクです。

こちらも年収基準はありませんので幅広い方がターゲットになります。

三井住友トラストL&Fの特徴は以下のとおりです。

- 基本は連帯保証人が必要

- 保証人なしの場合は団信付きで可(金利3.9%→4.3%へUP)

- 共同担保があると融資が伸びる

最近は連帯保証人を取らない傾向が強くなっています。その代わりとして「団信付き」にすると、物件の担保評価にもよりますが7〜8割の融資が出るケースが多いです。共同担保があると9割〜フルローンに近くなることもあります。

全国エリア対応で、再建築不可・容積率オーバーなど違法物件でも融資してくれるので、地方高利回り主義の投資家にはそれなりに受けています。

詳しい融資基準や活用事例は「1棟アパートの融資なら三井住友トラストを活用せよ【フルローン可】」もご覧になってみてください。

金利は3.9%ですが、5000万以上の貸し付けで2.9%まで金利優遇がありますので2棟、3棟と買い増していくと、妙味が出てきますね。もちろん1棟目で5000万以上の案件なら金融優遇になります。

ただしトラストの場合、ほぼ4%近い金利になるので、残債が減っていかない点には注意ですね。期間が25年〜30年取れるので、初期段階のキャッシュフロー重視には適した金融機関になります。

オリックス銀行

オリックス銀行は、預金業務をやっていますので、厳密にはノンバンクではありません。

ただし不動産業界では金利2〜3%台と高めのため、若干ノンバンク扱いのようにされていますね(笑)。

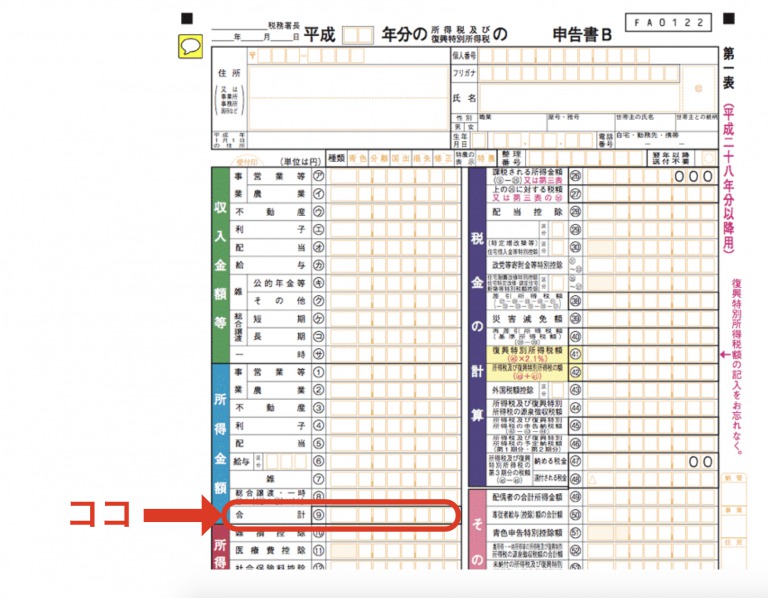

年収条件として、前年度の税込み年収が700万円以上(最低でも500万円)が必要になります。そこそこ高めですね。

「所得」とは、確定申告書の上記の部分ですね。ココが700万以上ないとダメです。

経費(減価償却費なども)差し引き後なので、けっこうハードルが高いですね。ちゃんと利益を出して納税していれば大丈夫ですが、減価償却費で節税しまくっている大家さんだと厳しいでしょう。

おわりに:独立したらプロパー融資を狙おう

自営業・個人事業主は、独立する前にどれだけ規模拡大しておけるかが、最大のポイントなのは間違いありません。

究極は「プロパー融資狙い」ということになるでしょう。

その為には確定申告書(BS・PL)をピカピカにして、自己資金を貯めておくことですね。とりわけ地銀・信金あたりで新築アパート投資でプロパーを引くには、最初は自己資金2〜3割が求められることが多いです。

もしくは土地を現金購入後に、建物をフルローンしてくれる信金を探すなどになります。

そのステージに至るまでは、上記のように公庫・ノンバンク中心で取り組んでもらうのが現実路線になりますね。なんとかキャッシュフローを潤沢にして、徐々にステージアップを図っていきましょう。

弊ブログの記事で金利1%台のプロパーローンの攻略ポイントを、私の経験をもとに徹底解説しています。よかったらこちらも参考になさってみてくださいね。

(参考)不動産投資でプロパー融資(事業性融資)が引けない原因【3つある】

これは高属性サラリーマンがゆえに嵌ってしまう落とし穴です。対応策は法人設立だったり、現金購入の道になってきますね。

継続的な拡大には、長期的な視野も求められるということだと言えます。

以下、関連記事です。

▼融資が厳しい昨今における、規模拡大ステップを解説しています。

▼年収別で使えるアパートローンをご紹介しています。会社員の方向けの記事です。

▼保証協会付きで運転資金500万円の融資をゲットできた時のエピソードです。