こんにちは。ペリカン(@Pelican0825)です。

今年で大家さん7年目になりました。これまで合計13棟の不動産に投資してきました。

以前、中古不動産投資にについて、以下のツイートをしました。

はじめて不動産投資をする人は、億レベルとかではなく、数百万〜1千万円台の小さい物件がおすすめです。そしてやるなら「中古」です。理由はシンプルでして、中古は価値下落が緩やかなので売る時に大きく下がりません。価値下落よりインカム回収率が高ければ、それは儲かる物件ということになります。

— ペリカン@不動産投資ブロガー (@Pelican0825) November 23, 2018

まずは自己資金500万円くらいをなんとか貯めて、投資スタートがおすすめです。それくらいあれば物件を買うことはできます。

今回は、自己資金500万円からの不動産投資法ということでご紹介していきます。

自己資金500万円でスタートする方法【2つある】

自己資金500万ほどあるサラリーマンが、1棟目のどんな物件を買うべきか?

主に、以下の2つの方法があるでしょう。

- 1棟アパートを買う(1000万〜5000万程度)

- 小ロットの物件を買う(〜1000万円以下)

上記、それぞれ解説していきます。

1棟アパートを買う(1000万〜5000万円程度)

数多ある投資の中で、不動産投資の大きな魅力の一つは「融資レバレッジ」を活用できることです。

ですから、投資先として不動産を選ぶのであれば、積極的に借入をして、できるだけ大きな物件を買ったほうが良い、という意見には私も賛成です。

実際、サラリーマン向けに積極的なオリックス銀行などでは、以下の年収基準を満たしていれば、年収の10倍程度までは融資枠が用意されています。

※オリックス銀行の融資基準の詳細は「【オリックス銀行】不動産投資ローンは年収500万以上で築古にもOK!」をご覧ください。

ただし気をつけなければいけないのは、大きな借金を背負えば、それだけリスクは上がるということですね。

それこそ1棟アパートを複数棟持つようになると、住宅ローンの返済額とは比べ物にならないほど多額の返済がスタートします。

というわけで、アパートローンを利用して、サラリーマン与信で1棟アパート投資から始める人は、ぜひそのリスクを心して臨んでいただきたいと思います。

オリックス銀行以外のアパートローンについては、「年収別のアパートローンを完全解説!【年間手取り500万を目指そう】」で御覧ください。年収によって使える金融機関も変わってきます。

小ロットの物件を買う(〜1000万円以下)

大きなアパートを好条件で購入し、数年回したあと売却し、キャピタルゲインを得るというのは、コトバでいうほど簡単ではありません。

なぜなら、この融資難の時代において、売却のハードルが上がっているからです。たとえ3000万くらいのロットであっても、地方のボロアパートに融資をフルローンで付けるのは、簡単ではないのです。

その点では、小ロットの物件(1000万以下)のほうが売却のしやさすさは、軍配が上がります。私のやっている戸建て投資は、その代表ですね。

小ロット(戸建て投資や区分マンション投資)だと、拡大スピードが遅い、ということがよく取り沙汰されます。

しかし、小さな物件をコツコツ積み重ねることが、将来的に大きな投資に繋がると私は考えています。

この点について、次に詳しく解説したいと思います。

小ロット物件のメリット→柔軟に1棟ずつ売却できる

私がアパート経営もしつつ、戸建て投資を積極的に行っている理由について解説します。

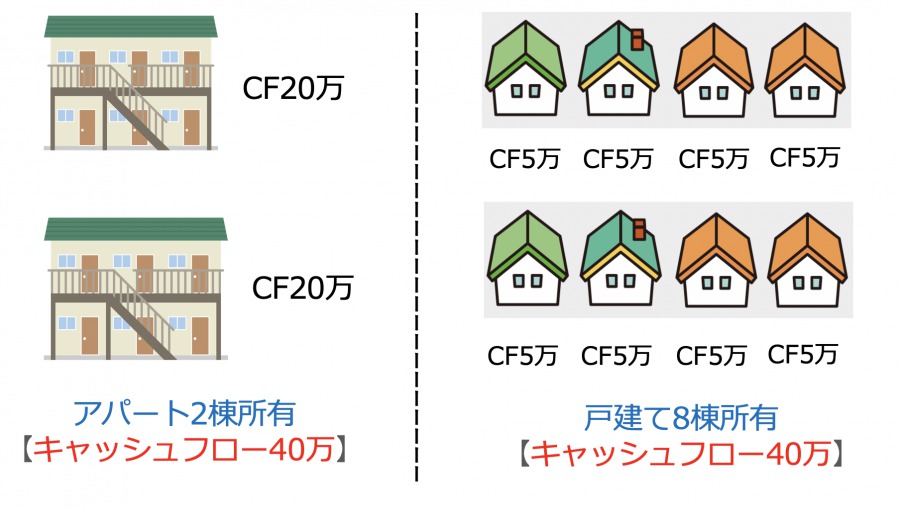

以下の図をご覧ください。

まず左側は、最初からアパート2棟を銀行融資で買うシナリオです。1棟あたり毎月のキャッシュフローが20万とすると、2棟で月40万のキャッシュフローになります。

一方で右側は、戸建てをコツコツ8棟買うシナリオです。1棟あたり毎月のキャッシュフローが5万円とすると、8棟買ってやっと月40万のキャッシュフローになります。

この時点では、どちらのシナリオも保有物件の合計CFが40万円であることが、ポイントになります。

しかし、所有物件を高値で売却できそうなチャンスが出てきたら、どうでしょうか?

当然、投資家ならば「売ること」が大きな選択肢の一つに入ってきますよね。

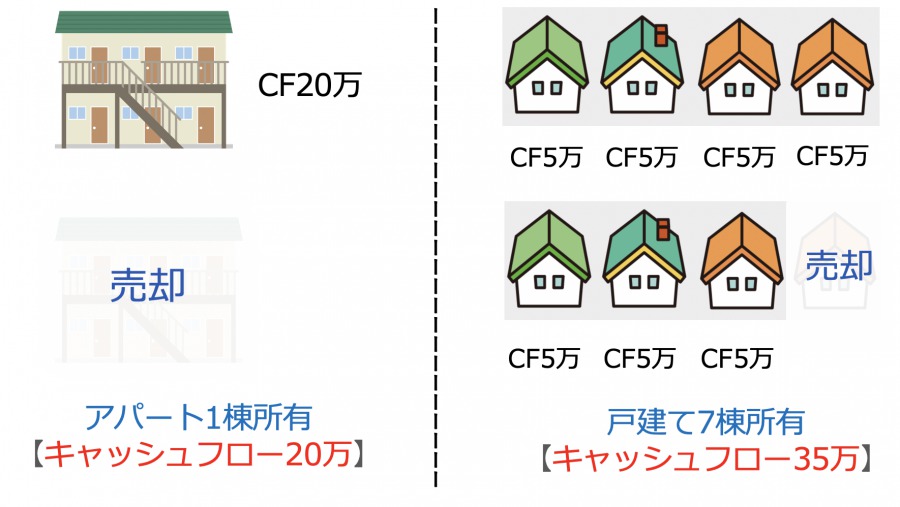

それぞれのシナリオで1棟売却した後は、以下の図になります。

上図からわかるように、アパート専業の投資家さんは、キャッシュフローが40万→20万に激減しました。

一方で、戸建て投資家さんは、キャッシュフローが40万→35万円へと「たった5万円目減りしただけ」です。そして、売った物件からはキャピタルゲインが得られて、手元のキャッシュがふえているのがミソですね。

もちろん1棟アパートをうまく売却できれば、戸建てよりも、大きなキャピタルゲインを得られるかもしれません。

しかし繰り返しですが、1棟で数千万円もするアパートをうまく高値で売り抜けるのは、戸建てを売るよりハードルが高いですよ。ここが分かっていない人が多いのですよね。

またアパートは、最短4年で減価償却したあと経費が無くなり(=デッドクロス)になることで、急に税金が増えていきます。1棟あたり200万〜500万くらいの利益が出るのは、税金面でもかなりのインパクトがあります。

一方で、小ロットの戸建てを年に2棟ほど購入し、4年で8棟ほどゆっくり買い増していくプランであれば、減価償却が終わる5年目以降に、一つ一つ切り離して売り、「利益確定」と「デッドクロス回避」の同時達成を狙うことができます。

このように一見地道に見える小ロット投資であっても、「売却におけるフレキシビリティ」まで考えると、アパート投資にはない魅力もあると、私は考えています。

これからの時代→自己資金2〜3割を求められる

スルガ事件などの不正融資がニュースで取り沙汰され、一時期のフルローン・オーバーローン時代は終焉を迎えました。

現在は、どの金融機関でも口々に「自己資金は2〜3割入れてください」と言われるようになりました。

これからはますます投資の種銭をいかに貯めるか!?が投資家の至上命題になるのは間違いありません。

お金が貯まる仕組みづくり

自己資金2-3割時代においては、お金がどんどん貯まる家計設計を奨励すべきでしょう。

以下の2つが絶対ルールです。

- 本業からの給与を確実に稼ぐ

- 生活コストを極力削減する

サラリーマンリタイアを目指している人は、まずは会社からの給与を、毎月淡々と稼ぎ続けることですね。これが、すべての投資の源泉につながっていきます。

また生活コストを下げることを、日々意識したいところです。生活コストが高いということは、ともすれば穴の空いたバケツに、必至で水を汲んでいる状態なのです。

一度、増やしてしまった生活コストを下げることは大変です。しかし、そこにメスを入れない限り、経済的自由・精神的な自由などは、一生訪れないことをいま一度認識しましょう。

家計の節約は、ググればたくさん出てきます。

- 住宅コストを削減する

- スマホ代を見直す

- 不要な生命保険を解約する

- 無駄な飲み会を減らす

- 楽天経済圏にどっぷり浸かる

- タバコお酒を減らす

- 通信費を見直す

、、、など節約方法はいくらでも挙げることができますね。

自己資金500万円から人生の大逆転を狙うのであれば、まずは「足元を固める」ということも必要なのですよね。というか、それ無しではその先のステージに行けるわけがないのです。

賢明な投資家になるために、日々改善し、一歩一歩あゆみを進めていきましょう。

以下、関連記事です。

▼戸建て投資の手法について解説しています。

▼サラリーマン卒業戦略の具体的なステップです。