こんにちは。ペリカン(@Pelican0825)です。

不動産投資をする上で「経費」をいかに抑えるか?、これは死活問題です。

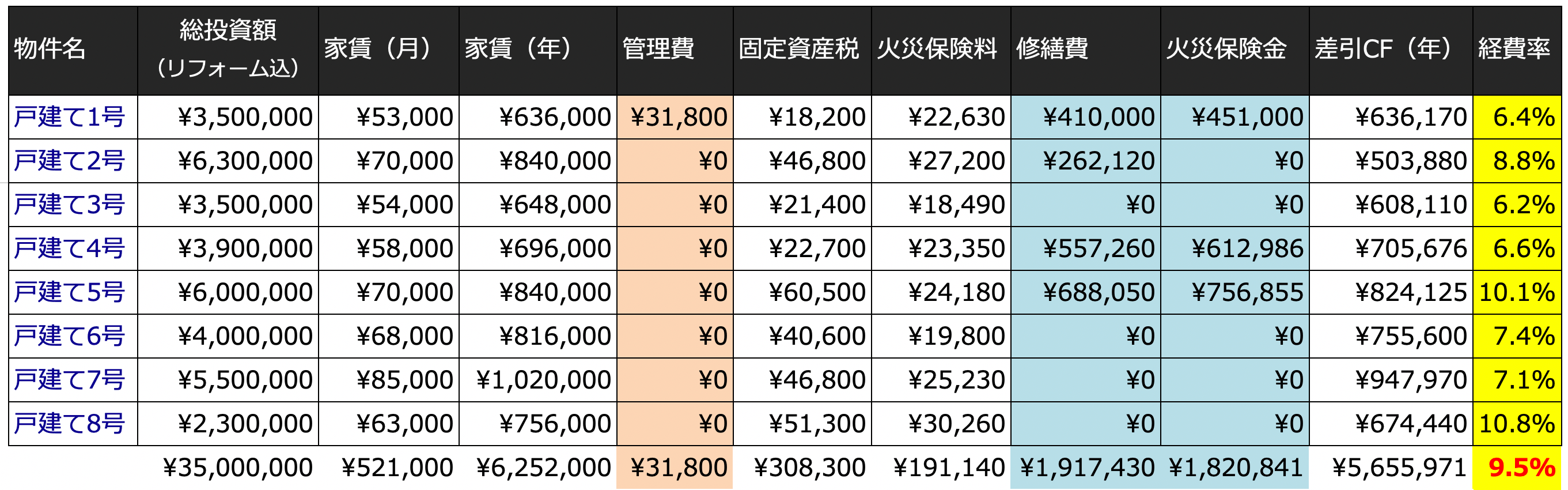

というわけで今回は、ペリカンの所有する8棟の賃貸用戸建てについて、1年間にかかった修繕費と経費一覧を公開します。

記事後半では「今後の戸建て投資の戦略」についても書いてみたいと思いますので、ぜひ最後までご覧くださいませ。

戸建て投資の経費率は10%弱!?【火災保険で難を逃れた】

結論から言うと、全8棟の年間経費率は9.5%ほどでした。

一覧は、以下のとおりですね。

戸建1号だけ、○イブルさんに管理委託していますが、それ以外は自主管理しています。

アパート経営と比べると、管理料が節約できるのが、戸建て投資の利点と言えるかもしれませんね。

修繕費は「火災保険適用できるもの」とできないものがある

修繕費ですが、2020年は結構かかりましたね。

おもに台風による被害ですが、トータル約165万もかかりました。ただし、火災保険で182万円ほど返ってきたので、収支上はプラスになっています。

ただし昨年、保険で対応できなかったのは戸建て2号の「給水管からの漏水修繕」と「水栓交換」です。これが26万円かかってしまいました。

給水管は経年劣化による破損ですので、火災保険では対応できません。また水栓も古くて、水がポタポタ漏れるということで一緒に交換してもらいました。

経年劣化による、水道管や設備の修理は、火災保険の対象にはならないので注意ですね(凍結による給水管修理は、火災保険の対象になります)。

「火災保険費用」と選び方について

わたしの場合、火災保険は インズウェブ ![]() で見積もり比較したものの中から、一番保険料が安く、かつ条件が良い保険会社に加入しています。

で見積もり比較したものの中から、一番保険料が安く、かつ条件が良い保険会社に加入しています。

以前は、全労済を使っていましたが、満額でないことが多いので、すべて解約しました。

(参考)全労済の火災保険ってどう?見舞金しか出なかった悲しいパターン

火災保険は、戸建て1棟あたりだいたい2〜3万円で収まっています。すべての天災をフルカバーで入っており、汚損破損特約・施設賠償責任特約も付帯しています。

好立地の物件は「固定資産税」もわりと高い

調整区域や非線引き区域のボロ戸建てだと、固定資産税が1〜2万円くらいの物件が多いですね。

固都税が高いですが、その分、家賃も高く取れる立地ですし、共同担保として活用できるメリットもあるので問題ないと考えています。

2021年以降の「戸建て投資の戦略」について

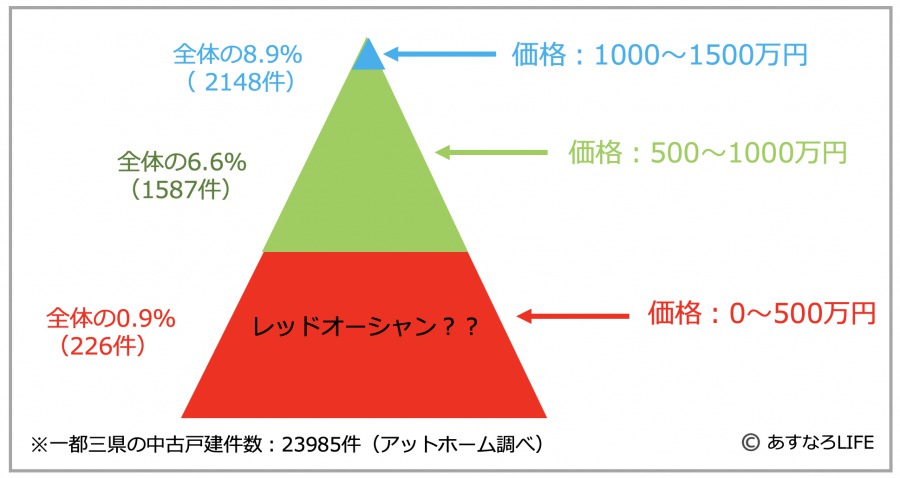

戸建て投資には、大きく次の”3つの価格帯”があると考えています。

- 0〜500万円

- 500万円〜1000万円

- 1000〜1500万円

最近、流行っているのが、0〜500万円の価格帯の戸建てですね。

DIYを駆使して安く仕上げて、家賃2万円〜5万円くらいで貸す、というのが王道になっています。廃墟のようなボロ家を直して貸す、スゴ腕投資家さんもいらっしゃいますね。

このように、現金で買える戸建てに人気が集まっているのは、融資が厳しくなっている背景もあります。2018年のスルガショック以降、どの金融機関も渋くなっていますから、キャッシュ買いできるボロ戸建ては、魅力があるのでしょう。

イメージでいうと、以下の赤字の部分ですね。

しかし、この0〜500万円というのは、かなりレッドオーシャン化しつつあります。なぜなら、初心者でも買いやすい価格帯というだけでなく、マーケットにおける物件数が非常に少ないのです。

その証左に、アットホームで一都三県の中古戸建(23985件)の中で、0〜500万円の価格帯の物件は、たった226件しかありません。これは戸建ての全登録数の1%にも満たないのです。

したがって、最近ペリカンが狙っているのは、その上のレンジの戸建てですね。2021年以降の、戸建て投資も500万円以上の価格帯の戸建てを中心に物色していくことになるでしょう。

500万円以上のレンジだと、資金力の乏しい投資家はキャッシュで買えないので、融資になるとスピード感が遅くなります。また高利回り(利回り20%以上など)を求める投資家も、積極的には手を出しません。

家賃で言うと、7万円〜8万円台くらいは取れますが、9万円以上の家賃はなかなか取れません。

なぜなら、私の投資エリアだと新築建売りの戸建てが2500万円〜3000万円くらいで買えますので、これを期間30年・金利1%の住宅ローンで組むと、毎月の返済が8万円くらいになるからですね。賃料が高すぎると、買ったほうがマシになります。

ただし、この500万円以上の価格帯の戸建て投資にも、デメリットというか、乗り越えなければいけないハードルはあります。それは以下ですね。

上記のとおりですね。

また利回りも10%〜15%くらいのレンジに収束するケースが多いので、利回り20%、30%などの超高利回りを実現することは至難のワザとなります。

ですが、販売されている物件数が多いことと、一度購入できれば出口での安心感があること、共同担保になることなど、ボロ戸建てにはない魅力もあります。

キャッシュフローや投資効率だけ求めるとボロ戸建てに軍配が上がりますが、中長期的な収益の安定を考えると、好立地の戸建てを組み込み比率を上げていくほうが、ラクな賃貸経営ができるのは間違いありません。

というわけで経費率の話から始まって、いささか話が脱線しましたが、戸建て投資にも、いろいろあるのですよね。ですから、自分のステージや投資のゴールに合うものを選ぶのが大切ですね。

以下、関連記事です。

▼戸建て投資に使える金融機関のご紹介記事です。

▼不動産投資の勉強法について、私のやってきた方法をご紹介しています。