こんにちは。ペリカン(@Pelican0825)です。

31歳で不動産投資に目覚めて、約1年半でサラリーマンリタイアしました。現在は、地方でのんびり楽しく暮らしております。

今回は、何だかんだ6年ほど会社員からのリタイア生活をしている私が、40代でセミリタイアする現実的な方法について解説してみたいと思います。

なお以下のテーマも交えつつ、話を進めてみたいと思います。

- そもそものリタイアの目的とは?

- リタイア後の生活費

- リタイア後の苦痛、ストレス

今後リタイアを目指す方の、ちょっとでも参考になればと思います。

セミリタイアブログも6周年になりました!

ペリカンは、2016年7月にサラリーマンを退職しました。

弊ブログ「あすなろLIFE」は、リタイア直後にスタートしました。今年で6年目ということになります。

6年続いたことは、ひとえに読者の皆さまのおかげです。

内容は、セミリタイアブログというより、不動産投資と資産形成に関するブログになりつつありますが月間10万人以上の方にご覧いただけていることは大変ありがたいことです。

セミリタイアをするのは何のため?【目的確認】

さて、本題です。

40代でセミリタイアを目指す人は、どういった目的があるのでしょうか?

おそらく「自由に生きたい」というのが本音だと思います。けっしてニートになって毎日ブラブラしたいわけではないでしょう。

でも、会給料体系や人材配置などは、会社が決めることです。異動を命じられても逆らえません。社員は職務専念義務があり、雇用契約しているのでそれに従わざるをえない現実があります。

そこで私が思ったことは以下です。

私は元来、組織で働くことが苦手で、個人プレーの方が圧倒的に得意でした。

それが最終的に「独立」の二文字が頭によぎったわけで、単にニート(無職)になりたいという感情とは違いました。

会社を辞めて安定収入が無くなることはわかっていましたが、それでも不安より「自由に生きたい気持ち」の方が、圧倒的に強かったのですよね。

一度退職を決意してからは、失業保険でなんとか凌ぎつつ、がんばって賃貸事業を拡大していこうと決心しました。

※失業保険をできるだけ長くもらう方法は理解しておくと役立つとおもいます。

セミリタイア後の生活費

現在の私の生活費は次のとおり。

- 食費(日常+外食費) 5万円

- 私のお小遣い 2万円

- 車維持費(ガソリン+保険) 2万円

- 水道光熱費 2万円

- 通信費(携帯+ネット回線) 0.8万円

- 国民年金+健康保険 2万円

- 奨学金返済 2.2万円

合計:16万円

上記のイメージです。

毎月変動ありますが、だいたいこんな感じ。住宅ローンは毎月3万円ほどで、毎月、妻の口座引き落としになっています。

その分、食費、外食費、水道光熱費、車維持費(合計15万円ほど)は、私が負担しています。

わが家では、夫婦の財布は別です。旅行や冠婚葬祭のときには、相談してお互い出しあったりケースバイケースですね。

セミリタイア後の苦痛・ストレス

最近、こんなツイートをしました。

よく「悠々自適な生活で良いですね」と言われますが、そんなこともないですね。

朝起きる→炊事&洗濯&掃除→たまに現場リフォーム→ブログ書く→筋トレ→夕食つくる→投資相談のメール返信など、1日はすぐ終わります。

8時間睡眠できる、嫌な上司や同僚がいない、ムダな飲み会がないのはGood。

— ペリカン@不動産投資ブロガー (@Pelican0825) June 9, 2019

最初の一年目はけっこう精神的に辛かったです。若干、鬱っぽかったかもしれません(笑)

原因は、、長野→千葉へ引っ越したので生活環境が一気に変わったことと、事業的なプレッシャーが強かったですね。

そしてフリーランスは、生活にメリハリを付けるのが難しいです。会社に毎日通うのは大変ですが、生活リズムの面では良いと思います。

40代でセミリタイアを目指すための現実的手段

「たくさん貯金したらアーリーリタイアできるというのは幻想」です。まずはここが大事!

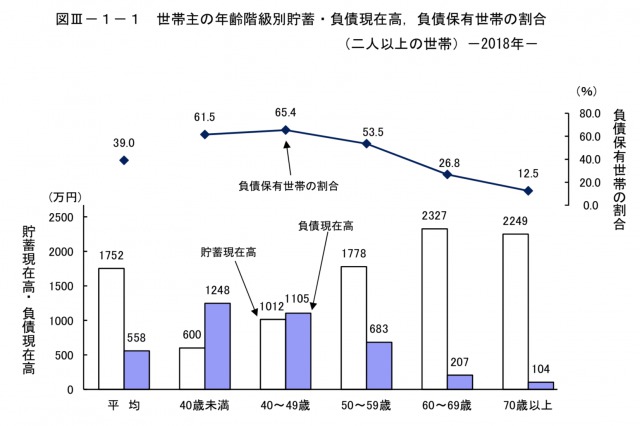

その証拠がこちら。

《画像元:総務省統計局・家計調査報告(貯蓄・負債編)-2018年》

このデータを見ると、40代の貯蓄は平均1000万円くらいになっています。厳密にいうと、中央値だと500万円台しかありません。

つまり、ほとんどの40代は貯蓄が1000万もないので、アーリーリタイアどころの話ではありません。

(参考)40代のリアルな平均貯金額と平均年収はどれくらいなのか?

では次に、早期リタイアに必要な貯蓄額はどれくらいなのか?解説していきます。

貯金をがんばってリタイアはほぼ不可能な話

シミュレーションしてみます。

例えば、45歳で早期退職するなら、85歳まで生きるとして、生活費が年平均300万円だとすると、40(年)×300(万円)=12,000(万円)。この中で年金が65歳〜85歳まで支給されるとします。

仮に、年金が毎月10万円支給されると年120万円。20年だと、20(年)×120(万円)=2,400(万円)。よって退職時に準備しておく貯金は、12,000(万円)−2,400(万円)=9,600万円となります。

社会人になってから45歳になるまでに9,600万円貯めるのは普通の人は無理でしょう。

20年くらいで9,600万円ですから、毎年480万円貯金ということになりますからね。新卒の時はこんなに貯金できません。後半で年600-700万貯めないと達成できないレベルで、ほぼ不可能でしょう。

40代でセミリタイアを目指すための現実的手段

結論、事業をするしかないでしょう。貯金を取り崩しながら生活する発想ではなく「稼ぎ続ける」ということですね。

以下2つが現実的な手段かなと思っています。

- ネット系で事業をする

- 不動産投資

なぜこの2つかというと、初期の自己資金を抑えられること。そして、ストック収入になるからです。

一方で不動産投資は、とにかく安定しています。

私の主戦場でもあり、現在の所有物件なくして私がリタイア生活をするのは無理です。

不動産投資は最初に、数百万の自己資金さえつくれればスタートできます。いったん回りだすと、収益ゼロになることはないので安心感があります。

おわりに:セミリタイアしたら幸せになれるというのは幻想です

最後にお伝えしたかったのは「セミリタイアしたら幸せになれるというのは100%幻想」ということです。

若くして運よく1億、2億の資産をつくれたら、それだけで生きていけるかもしれません。実際、私のまわりにもそういう人がいます。

でもお金がいくらあっても、目標も生き甲斐もなければ、けっこう辛いと思いますよ。

繰り返しになりますが、たくさん貯金してリタイアは非現実的です。基本、リタイアしても稼ぎ続けるとすれば、仕事ゼロになることはありません。

事業をおこして、自分で目標を立てて、それをガンガン達成していく人生になるだけです。社員を雇うかどうかは、個人の価値観によりますから、一匹狼がいいのか、仲間を増やすのがいいのかよく考える必要がありますね。

リタイアを目指す人は、本気で自分の事業をつくっていきましょう。

他の人が寝ている間や、遊んでいる間に働いて、結果を出す。その覚悟と努力がないと短期間でリタイアは難しいと思います。

もちろん、会社に勤めつつ、安定した人生を送るのもぜんぜん悪くないですよ。むしろ、家族はそちらの方を望むかもしれませんね。

リタイアを目指すかどうかは、価値観の問題も大きいです。

以上、セミリタイア=実質起業ですよ、という話でした。

人生一度きり。あとから後悔しても、時間は戻せません。変化を楽しみ、やりたいことをやって人生を楽しみましょう!

以下、関連記事です。

▼これから不動産投資をスタートする方向けの記事です。シンプルですが本質を解説しています。

▼お金持ちを目指す3つの方法について徹底解説しています。