こんにちは。ペリカン(@Pelican0825)です。老後資金の準備がニュースになっています。

国の試算では、老後は2000万円の貯金が必要とのことですね。

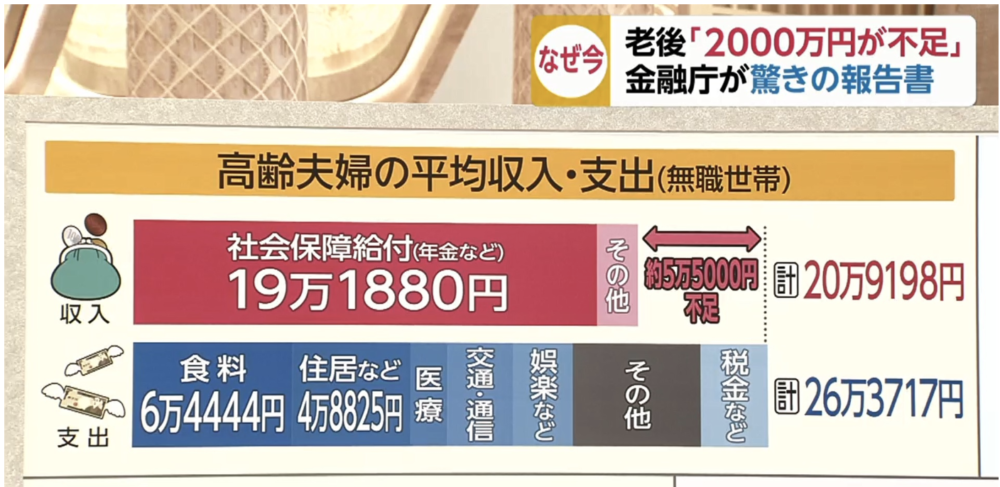

金融庁は3日、人生100年時代を見据えた資産形成を促す報告書をまとめた。長寿化によって会社を定年退職した後の人生が延びるため、95歳まで生きるには夫婦で約2千万円の金融資産の取り崩しが必要になるとの試算を示した。(※2019年6月3日、日本経済新聞より)

かくいう私は地方で、アパート3棟と戸建て8棟を賃貸経営して、まさに老後に備えているところです。

支出削減には限界があるので、とにかく収入の柱を増やす方が現実解だと考えているからです。

今回は、不労所得で月収30万つくって老後に備える方法、について書いてみたいと思います。

結論:老後の収入源は不動産投資がオススメです

結論から言うと、老後の収入源づくりは不動産投資(大家さん)がオススメです。

理由は明確にあって、以下の3つです。

- 若いうちに融資で購入できる

- 安定した家賃収入を得られる

- 老後に適度な運動になる

それぞれ簡単に解説します。

1.若いうちに融資で購入できる

不動産投資の良いところは、一にも二にも「融資」が使えることでしょう。

たとえば、あなたが500万の資金があるとして、株式で配当利回り5%の株を買ったところで、年間25万円(月2万円)の収入にしかなりません。

一方で、不動産投資なら500万の頭金で、5000万のアパートを購入することも不可能ではありません。

そのアパートが利回り12%だとして、金利3%・25年でローンを組むと、毎月の家賃収入が50万円ほど。

ローン返済は月24万円ほどなので、満室なら差し引きで26万円になります。

※実際は、税金や経費があるのでもっと手取りは下がります

もちろん融資を使うので、それなりのリスクがあります。

しかし、最初は大きなアパートを買わなくても、1000万円以下の戸建てでも区分マンションとかでも良いですね。

自分の許容できるリスクを取りつつ、スキルと経験がついたら規模拡大していけば問題ないのです。ある程度、しっかりレバレッジを効かせてスタートしたいという人は、アパートローンを活用しましょう。

2.安定した家賃収入を得られる

賃貸の入居は半年や1年で引っ越す人は少ないです。少なくとも数年は安定した賃貸収入を得ることができます。

とくに私も取り組んでいる戸建て投資は、バツグンの安定度です。それでいて1000万以下の規模で買うことができます。

以前、「安定した副収入としての戸建て不動産投資」でも書きましたが、需要も旺盛ですし、売るときにも1棟ずつ切り離して売却することもできるので、流動性リスクも低いですね。

不動産投資もいろんな投資法があります。リスク許容度も人それぞれ。ですから、「自分に合った投資」をするのが何より大切ですね。

3.老後に適度に運動できる

サラリーマンを引退して、運動をしなくなるとどんどん身体が弱くなっていきます。なので老後にも、適度に運動する習慣があると望ましいでしょう。

私も所有物件に退去が出るとほとんどリフォーム業者さんにお願いするのですが、1〜2割は自分でやっています。それは運動のためだったりもしますね。

一部分というのは、アクセントクロスを一面だけ貼ったり、電球を交換したり、掃除をしたりなど本当に簡単な作業だけです。

外に出てリフォームをやると、そこそこ運動になるのでオススメですね。1日やるとけっこう筋肉痛になったりすることもありますし、汗をかくので健康には良いと思っています。

もちろんDIYなどはやらなくても良いと思います。すべて外注でプロにやってもらうことも可能ですから、サラリーマンの方も心配しなくてOKですね。

不労所得で月収30万つくって老後に備える方法

前置きが長くなりました。

老後の支出額(夫婦二人)は、以下のとおり。毎月26万円くらいだそうですね。

(※画像はFNNより)

結論、不動産投資で月収30万円を作っておけば、毎月の支出はカバーできるということですね。あとは年金で悠々自適に暮らせると私は考えています。

これが家賃収入30万円を目指すことをオススメする、一番の理由ですね。

以下のポートフォリオをご提案します。

- パターン1:戸建て×6棟

- パターン2:小型アパート1棟、戸建て3棟

パターン1はすべて戸建て投資で賄う方法ですね。戸建て1棟あたり、エリアにもよりますが5〜7万円くらいの家賃なので、6棟くらい所有して30万円を目指します。

パターン2はアパートと戸建ての分散投資です。小型アパート1棟で10万〜15万、戸建てで3棟×5〜7万円で、トータル30万円を狙います。

これを聞くと現金で買えるわけないでしょ!と言われそうですが、これは老後時点での目標なので、最初は融資で購入していけばOKです。

余裕ができたら繰上返済して、最終的に手元にのこる無借金の物件というイメージになります。

おわりに:老後に貯金2000万円では悠々自適とは言えない

65歳でリタイアしても、まだ20〜30年くらいの人生が残っています。

それなりに長い期間ですよね。

この期間の不足額が夫婦で2000万円と政府は言ってますが、おそらく足りないと私は考えています。

【老後2000万必要】

、、、と国が発表しましたが、住宅ローン・教育費・増えゆく税金など考えたら、2000万貯金も簡単ではないでしょう。しかも2000万は最低限の費用であって、老後は旅行したいとか、晩年は高級老人ホームに入居したいとか欲を出すと、おそらくぜんぜん足らないでしょうね。

— ペリカン@不動産投資ブロガー (@Pelican0825) June 6, 2019

つまり、「なんとか生きていくため」に最低2000万円は必要であって、「悠々自適にくらすため」には2000万円では足りないでしょうね。支出と収入が一緒なんて、毎月カツカツですよ。

もちろん不動産投資なら、月30万円と言わず、50万とか100万円など上を目指すのも不可能ではありません。そこに夢がありますね。

融資を組むなら若いうちしかできません。60代、70代では法人化しないかぎり銀行から融資を引けなくなります。そうすると事業継承など別の問題が出てきますね。

若いうちから時間資産を活かして不動産に投資するのは、強力な選択肢の一つだと思っています。

以下、関連記事です。

▼40代までに大家さんとして身を立てる方法について解説しています。

▼不動産投資で失敗する確率とそれを回避する方法について触れています。