こんにちは。ペリカン(@Pelican0825)です。

多くの勤め人が、新車のマイカーを買い、新築のマイホームを建てることを目標としています。

これはプライベートが充実する一方で、借金を返すためだけに会社に通勤する人生が待っています。

先日、下記のツイートをしました。

投資や副業でサラリーマンを辞めたいという相談をよく頂きます。

私も2年位は給料を全て不動産につぎ込み、100冊は本を読み、毎週物件を見に行きました。

「サラリーマンも悪くないよね」という甘えた気持ちでは独立は難しいです。勤め人なんてクソ食らえ、と思っている位がちょうど良いと思います。

— ペリカン@不動産投資ブロガー (@Pelican0825) April 28, 2019

会社に依存せず生きていくためには、お金の不安を無くすのが一番手っ取り早いのです。

私は、2013年から不動産投資に注目して、物件検索をスタートしましたが、物件を買えない日々が1年半くらい続きました。

最初は結構しんどかったですね。

本記事では、これから不動産投資を始める人向けに、知っておくべき基本知識とサラリーマンを卒業する戦略について書いてみたいと思います。

※イメージは7年前の私(何も知識が無かった当時の自分)に向けて記事を書いています。

不動産投資には3つの手法がある

不動産投資にはいろいろな手法があります。シンプルにすると以下の3つ。

- 節税を重視する方法

- 資産性を重視する方法

- キャッシュフローを重視する方法

それぞれ簡単に解説します。

1.節税を重視する方法

節税を目的としてFP(ファイナンシャルプランナー)の人がよく宣伝しているのが、新築ワンルームマンション投資です。昔からある手法ですね。

マンションの1室を団信付きで購入して節税しましょう、というよくあるセールストークです。

ターゲットは、お医者さんや高属性のサラリーマンなど。本業の収入が多い人が、課税所得を下げるために購入するパターンが大半ですね。

新築ワンルームが危険なワケについては以前も言及しましたので、ここでは省略します。詳細は以下の記事で御覧ください。

(参考)区分マンション投資をするなら中古・新築どちらが良いのか?【結論】

資産性を重視する方法

新築アパート投資は、不動産の「資産性」に着目して投資します。

立地も良いので、ローン返済が終わった30年後も土地の価値が残りますし、完済すれば家賃収入も入ってきます。

これだけ聞くと良さそうですよね。しかし、昨今はスルガ事件など不祥事が露呈したのでフルローンでの融資が付きづらい問題があります。

例えば1億の新築アパートなら、自己資金2割ほど求められると2千万円のキャッシュが必要になります。一方で、業者が建売する利回り6〜7%ほどの新築アパートだと、サブリース付きでフルローンで買えるケースが多いですね。

しかし、そういった物件の大半は、キャッシュフローがほとんど出ないことです。おまけに接道も私道で資産性が低かったり、田舎のプロパンガス物件だったり、駅が遠かったりなど、とにかく弱点が多い物件がほとんどですね。

それこそ1億借金して、毎月キャッシュフロー10万円とかのレベルです。これではリスクに対してリターンが少なすぎますね。しかも10年しないうちに家賃は落ちていきますので、キャッシュフローが目減りして、いずれ手残りはほとんど無くなります。

新築アパートをやるなら利回り最低8%〜9%を確保し、10年後も家賃が落ちないよう内装・仕様などを工夫する必要があります。

繰り返しになりますが、間違っても業者の建て売り(企画物)の新築アパートは買わないようにしましょうね。

キャッシュフローを重視する方法

キャッシュフローとは、シンプルに言うと以下です。

「家賃収入からローン返済と各種経費(管理費・税金・修繕費など)を引いたもの」

この「キャッシュフロー」を突き詰めていくと利回りの良いものを狙うことになるので、おのずとマーケットは都市部ではなく、地方都市を狙うことになります。

例えば、銀座の一等地で利回り10%などありませんよね。

私が買っているのも、千葉の地方都市ばかりで、築古ですが利回り14%〜20%の間くらいで買っています。

なお、利回り30%40%ともなると超築古(築40年超など)で貸せる期間が短くなったり、低所得者向け賃貸になって家賃回収・現状回復に手間が掛かったりなど、投資妙味が思ったよりない(デメリットも大きい)と考え、いまのところ触手が伸びていません。

なおキャッシュフロー重視型は、土地の評価が低い物件を買うことになるので、資産性は諦めなければいけません。

またリフォームに手間が掛かるので、そのあたりの知識も必要です。売却(出口)も投資家向けに、利回りから逆算して値付けして売ります。

その辺りの知識と経験がない人にはハードルが高くなります。

融資利用・リフォーム・物件管理について

初心者の人にとって、おそらくここが一番不安であり、未知の世界でしょう。

それぞれ簡単に触れておきます。

融資利用について

融資は主に以下の4パターンになります。

- メガバンク系

- 地銀、信金系

- 政府系

- ノンバンク系

ちなみに、賃貸実績のない人が「メガバンク」「地銀、信金系」で借りようとしても9割がた不可能です。ですから、初めての1棟目は政府系金融機関かノンバンクを活用する人が多いでしょう。

政府系は日本政策金融公庫、ノンバンクはオリックス・三井住友トラスト・セゾンファンデックスなどですね。

なお無担保で借りるならカードローンもありますね。

最近は、住信SBIネット銀行や楽天銀行などが、金利3〜6%くらいの低金利で貸し出しています。あまりオススメの手法ではありませんが、私も勝負に出てカードローンを利用したことがあります。

リフォームと物件管理について

リフォームを自分でやるか、人に任せるかですが、最初はプロに任せるのが絶対おすすめ!です。

そもそも住宅のリフォームは項目が多岐に渡ります。投資家としては、まずは相場費用や単価をしっかり頭に入れることが大切です。

慣れてきて、自分でもDIYにチャレンジしてみるのも一つです。ただし、DIYしてもコストが10分の1とかになるわけではありませんし、普通に肉体が疲弊します。

物件管理も同様です。家賃回収や滞納対応など自分でやっていたらイヤになりますよ。潔く管理会社にお願いしましょう。

ここをケチっても精神衛生上よくないのと、自主管理しないと儲からない物件は、そもそも買うべきではありません。

サラリーマン卒業を目指すならCFを重視しよう

結論、サラリーマンリタイアを目指すなら絶対に「キャッシュフロー重視」で行きましょう。

新築投資でサラリーマンリタイアしている人は2013年以前(アベノミクス前)から投資スタートして、売却益を得た人がほとんどです。

理由は簡単で、キャッシュフローが多くないと生活していけないからですね。ごく当たり前のことです。

では次に、地方高利回りで投資して、キャッシュフローを出す方法について解説します。

私の物件の探し方(キャッシュフロー重視)

基本はポータルサイトで探していくことになります。裏ワザはありません。

以前、「成功大家さんの物件の探し方・投資エリアの選び方【徹底解説】」でも言及していますが、如何に多くのポータルサイトを、高頻度で見ていくかがポイントです。

ここは本当に泥臭くて、業者の川上物件は、初心者大家さんのところには来ません。私の場合は、中古のアパートと戸建てにターゲットを絞っています。

まずは戸建ては立地重視で資産性のあるやつを現金か無担保ローンで買います。そして、アパートは利回り重視で、1棟目の戸建てを共同担保にしてフルローンを引きます。

これがレバレッジと安定した賃貸経営の両立をする唯一の方法だと信じています。

あとは会社員の方は年収・属性によって使えるアパートが異なります。自分が使える金融機関・アパートローンはしっかり理解しておきましょうね。

2022年現在で使える金融機関は以下の記事でご紹介しています。

悪徳業者に騙されないために気をつけるべきこと

初心者の人は、見せかけの利回りを高くして売りに出している物件を買ってしまわないよう注意しましょう。

スルガ銀行が絡んだシャアハウス事件(かぼちゃの馬車)では、相場家賃4〜5万円のシェアハウスを、6〜7万円の想定家賃で利回りを釣り上げて販売していました。

つい先日、私が見つけた戸建ても、相場家賃13万円で利回り18%で出している業者を見つけました。そのエリアだと7〜8万円がせいぜいなので、実質は10%程度ですね。

これはちょっと極端な例ですが、世の中にはこういうことを平気でする不動産業者がたくさんいます。

立地が良いから儲かるとは限らない

もう一つは「立地が良い」というのは、儲けるための必要条件でも十分条件でもありません。

儲けたかどうかの最終成否は、その物件を売った時に確定するものです。もしくは、買った値段以上をインカムだけで回収できたら、その時点でやっとリスクフリーになることができます。

これを一度聞いてすぐにピンと来ない人は、不動産投資の本を最低100冊読むか、経験者に相談して、腹落ちして納得してから不動産投資をスタートすべきでしょう。

不動産投資に絶対の正解はなく、可能性の世界でしかありません。

途中まで稼げていても、最後に大きな修繕が来て、家賃収入が一気に吹っ飛ぶこともあります(そのケースはそれほど多くはないですが)。

自分に合った手法を選ぶことは、投資のゴールを決めることと同義になります。まずはゴールが無くして、手段を決めることは愚策と言えるでしょう。

とりあえず1棟買ってみるのもアリですが、時間がそれなりに消耗しますし、それを買うことで次の投資に進みにくくなる世界もあります。

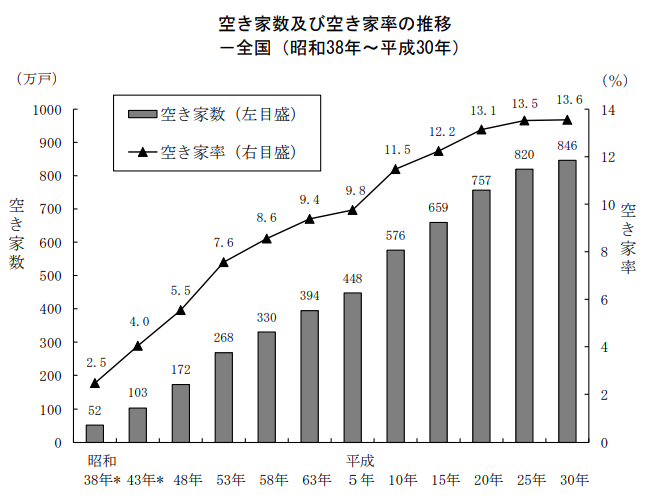

増える空き家、広がる可能性

(※総務省統計局「2018年10月時点の住宅・土地統計調査住宅数概数集計」より)

現在の日本の空き家は846万戸あります。そのうちの50.9%は賃貸住宅です。

このニュースを聞くと2つの反応が出てきます。

- 日本の不動産賃貸業はオワコンだな

- たくさん空き家が出るからその中で良いものを買っていこう

私の場合は、完全に後者ですね。空き家はチャンスだと思っています。

まず日本全体が一律に空き家が増えるわけではありません。地方から衰退していき、都市部は残ります。

また日本経済が縮小しないためには、移民の受け入れもしていかなければいけないので、地方であってもうまく賃貸経営すれば生き残ることも不可能ではないと思っています。

増える空き家をチャンスと捉えるか、リスクと捉えるか。それは投資家次第でもあります。

以下、関連記事です。

▼私の戸建てとアパートのハイブリッド投資法について詳細を解説しています。

▼不動産投資の個別相談をしています。ご興味のある方はどうぞ。