こんにちは。ペリカン(@Pelican0825)です。

6月は、戸建ての退去リフォーム、公庫のコロナ融資の申請、新築アパートの融資付けなど、忙しく走り回っております。

でも自営業だと、これくらいやることがある方が、生活にも張り合いが生まれて良いですね(笑)

では、さっそく家賃収入とトピックスです。

【家賃収入】6月も安定した家賃収入で推移!

家賃収入は120万円ほど、経費差引後で112万円ほどです。ここからローン返済(約4割)があります。ローン残債は6565万円(前月比+222万円)です。

ローン残債が増えたのは、公庫のコロナ融資を申請して、新規で240万借り入れが増えたからですね。既存の公庫残債(760万)についても、今までより低金利で借り換えができたので良かったですね。

公庫のコロナ融資については、売上が昨対で5%下がっていれば、個人・法人問わず申請できますので、まだチャレンジしていない人はぜひ。

コロナ融資についてご興味ある方は、前々回の記事「コロナ融資で借り換え成功!1000万円の融資を引いた方法」を参考になさってください。2021年末が申請期限です。

さて、あいかわらず群馬アパートの2部屋分の原状回復費が入金されないのですが、担当さんが鬱になって退職してしまいました。代わって、店長さんが督促してくれて、1部屋は回収できたようです。

もう1部屋は、引っ越しをされた方が、転居先で病気でお亡くなりになったようで、保証会社も未加入なので回収困難になりつつあります。

同居されていた愛人の方?がいらっしゃるようですが、愛人なので回収困難でしょう(店長さんは回収を頑張ると行ってくれていますがw)。こちらは店長さんに対応を一任しています。

【今月の入居率】戸建てが1室埋まって、アパートの1室を鋭意募集中!

今月末時点の入居率は、25戸中 24戸(入居率96%)です。

戸建て3号が、先月末に退去になったのですが、退去から2日後には1件お申し込みがあり、4日後にはもう1件お申し込みを頂くことができました。

非線引き区域のかなり田舎の戸建てですが、なぜこんなに反響があるのか?は、先日のツイートでも書いたとおりです。

今月頭にセルフ退去立会いを実施した戸建て。すぐに2件のお申し込みを頂きました。

本物件はかなり田舎エリアにあるのですが、国道・スーパー・コンビニ等が至近のため、募集を出すと毎回反響が強いです。

購入から4年経過し20代→30代に入ってきましたが、まだまだ現役で活躍してくれそうです。 pic.twitter.com/qf8xqvLdmn

— ペリカン@不動産投資ブロガー (@Pelican0825) June 11, 2021

簡単言うと、「田舎の都会」ということですね。田舎でも利便性が良いと、閑散期でも反響が出るということを、やはり実感しますね。

しかし資産価値がないので、こういったエリアに購入することはないかと思います。調整区域や、非線引き区域の戸建てを購入しても土地価値がないので、今後新築アパート等の融資付けにもネックなりますからね。

(参考)市街化調整区域での不動産投資を実際に4年やってみた感想

さて、群馬のアパートですが、空室はあいかわらず動きがありません。

コロナで引っ越しが少ないことに加えて、賃貸マーケットが法人需要で支えられている企業城下町なので、モロに影響を受けています。法人さんからの問い合せが、サッパリ無くなってしまいました。

管理会社さんが頑張ってくれて、1室は4月にお申し込みをもらえましたが、今空いているこの部屋は2回お申し込みが入ったものの、どちらもお話が流れて、こんな時期まで残ってしまっています。

今月仲介会社を2つ増やして対応したところです。引き続き、できるキャンペーンや仲介営業があれば、遠隔ですがやっていこうと思います。

新築アパート投資の3つの壁(融資エリア・営業エリア・築古物件)

新築アパートの融資が難航しています。

その理由は以下の3つですね。

- 私の「居住エリア」が金融機関の営業エリア外

- 私の「投資エリア」が金融機関の融資エリア外

- PL上で築古物件の家賃収入が評価されない

まず1.「私の居住エリアが金融機関の営業エリア外」ですが、これは単純に私の居住地が田舎エリアなので、金融機関の選択肢があまり多くないということです。

これを解決するには、私が引っ越すか、法人の登記場所を変える必要があります。

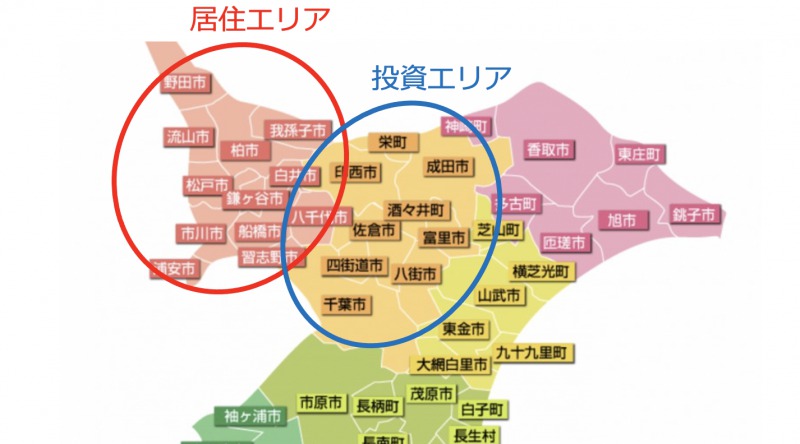

続いて、2.「私の投資エリアが金融機関の融資エリア外」ですが、下図でいうと私が住むのは赤いエリアですが、新築アパートを建築しようとしている投資エリアが、青色のエリアになります。

この居住エリアと投資エリアが少し距離的に離れていることで、「ペリカンさんの居住エリアなら融資OKですけど、青色のエリアだと支店がないので融資NGです」と言われるケースが、いくつかありました。

千葉県内にどこの市町村がある地銀だと相談できますが、そういった金融機関は評価方法がコンサバなので、このあとの3の問題にぶち当たります。

その3.「PL上で築古物件の家賃収入が評価されない」ですが、これが意外にけっこう効いています。私は所有するアパート2棟・戸建て9棟のうち、耐用年数超えが10棟あり、これが足を引っ張っているのです。

どれも高利回りでキャッシュフローは十分なのですが、「築古物件からの家賃収入は、収入ゼロとして見る」という金融機関が、地銀系に多かったですね。

中には、50%見るという金融機関もありましたが、最終的には購入する新築アパートの評価が伸びず、NGとなりました。

ということで、地銀系は全滅してしまったのですが、いまは地元の信金さんに融資相談中です。

本日、信金さんに融資申し込み行ってきました。以前、保証協会付きで300万だけ借りており、今回は2回目なのでプロパー相談OKでした。

少額でも取引があれば、一見さんNGルールを突破できるので、金利や期間に文句言わず、借りておくのが吉ですね。融資厳しいけど、信金・信組系は狙いかも😌

— ペリカン@不動産投資ブロガー (@Pelican0825) June 7, 2021

まだどうなるか分かりませんが、今月末までには結果が出ると思いますので、結果をお楽しみに!いまは追加資料など提出しながら、相談しています。

このあたりは東京都内など金融機関が多いエリアだと、自分に合う金融機関を探せばOKですから、大きな問題は出ないかもしれませんね。

そこが融資を出さなければ、融資を引いての規模拡大ができなくなるリスクがあります。

また評価が出ない築古物件(とくに土地値の低く、上モノも耐用年数超え)ばかり購入していると、上記のようなリスクがあることも覚悟しておかなければいけませんね。

もちろん、築古系に融資を出してくれる金融機関とだけ付き合い、築古物件のみで規模拡大をしていくのもナシではありません。

しかし、築古は壊れるし先細り感がどうしても強いです。なにより、自分自身が年齢を重ねれば、DIYや修繕対応もだんだん困難になってくるかもしれませんね。

そういう意味では、新築アパートを選択肢から完全にはずすというのは、得策とは言えないと考えています。そのあたりは投資家として、慎重に判断したいところでもありますよね。

というわけで今月の報告は以上です。いつもご覧頂きましてありがとうございます!

以下、関連記事です。

▼不動産投資のご相談をお受けしております。ご興味のある方はどうぞ。

▼既存物件の債務超過リスクについて詳しく解説しています。