こんにちは。ペリカン(@Pelican0825)です。千葉で6年ほど専業大家をしています。

昨年、私は投資用の1棟アパートを売却しました。売却益が出たので、税金が上がることは間違いありません。

というわけで今回は、1棟アパートの売却益で所得税・住民税・健康保険料はどれくらい上がるのか?について、私のリアルな体験を書いてみたいと思います。

税金の計算方法について誤った理解をしていると「思わぬ税金」でビックリすることがあります。

サラリーマン大家さんも、専業大家さんも、税金の知識はしっかり理解しておきましょうね。

まずは「長期譲渡所得」と「短期譲渡所得」の違いを理解しよう!

今回は、ペリカンの個人所有のアパートを売却したケースですね。このアパートは当初2014年12月末に購入して、2020年11月に売却しました。

所有期間は、5年と11ヶ月になりますから、私のアパートは長期譲渡所得ということになりますね。

- 長期譲渡所得とは譲渡した年の1月1日において所有期間が5年を超えるものをいいます。

- 短期譲渡所得とは譲渡した年の1月1日において所有期間が5年以下のものをいいます。

※引用:国税庁「長期譲渡所得と短期譲渡所得の区分」

なお、所有期間の定義は、1月1日で起算します。

以下のイメージですね。

上記のように、1月1日を6回ほど迎えて、やっと5年間保有したということになりますね。

簡易的には「購入年+6年が、長期譲渡所得になるタイミング」と覚えておけば問題ないでしょう。

収益物件の売却益(譲渡所得)の計算方法とは?

売却益の計算方法はシンプルで、以下のとおりですね。

ちょっと分かりにくと思いますので、用語について補足説明します。

まず上記で「収入金額」というのは、売却価格そのものとお考えください。買主さんと合意した、売却価格のことですね。

次に「取得費」とは、土地価格+建物価格ですが、建物価格は簿価を指しますので、減価償却により減っているはずです。木造で法定耐用年数超えの物件だと、4〜5年の短期で減価償却してしまう投資家が多いので、ほぼ土地値しか残っていないというケースが多いでしょう。

最後に「譲渡費用」ですが、これは譲渡のために直接かかった仲介手数料、印紙代、登記費用などが該当します。

不動産売却により上がる税金とは?

不動産売却益があった場合に、「上がる税金は何?」という疑問がありますよね。

結論から言うと、以下の3つですね。

- 所得税

- 住民税(市県民税)

- 健康保険料

では次に、どれくらい税金が上がるのか?、それぞれ解説していきます。

所得税について

長期譲渡所得と短期譲渡所得により変わります。以下のとおりです。

短期譲渡所得(保有5年未満)・・・税率30%

ちなみに私のアパートでは、長期譲渡所得(つまり売却益)が482万円でしたので、譲渡所得税が72万3000円でした。

単純に、482万円に対して15%の税率をかけたものが、譲渡所得税になったということですね。

税務署で直接支払うこともできますし、振込用紙を使って、最寄りの金融機関で支払うことも可能です。

住民税(市県民税)について

次に住民税ですが、こちらも長期譲渡所得と短期譲渡所得により変わります。

以下のとおりです。

短期譲渡所得(保有5年未満)・・・税率9%

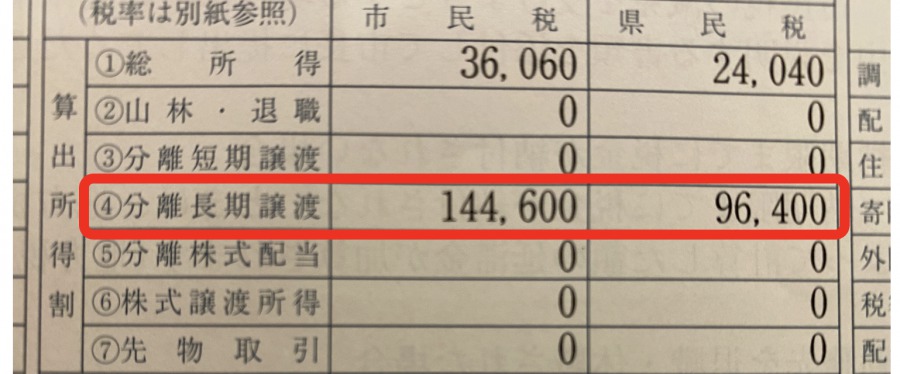

ちなみに私のアパートでは、以下のような住民税の通知が来ました。

赤枠のところが、長期譲渡のアパートを売却した利益にかかった住民税ですね。住民税は5%なのですが、ここでは市民税3%と、県民税2%と、分かれて表記されています。

長期譲渡所得が482万円でしたので、市民税3%分が144,600円、県民税2%分が96,400円という計算ですね。

なお住民税は、毎年6月頃に通知が来て、4回にわけて支払います。

国民健康保険料について

意外かもしれませんが、売却益が出ると「国民健康保険料」も上がりますので注意してください。

※健康保険料は市町村によって違いますので、ここでは簡単な計算方法をご紹介します。

どれくらい上がるかと言うと、だいたい所得額の10%程度がかかってきます。

余談ですが、ペリカンの場合は、確定申告上の所得(不動産所得+長期譲渡所得)の合計額が600万円程度でしたので、健康保険料が60万円もかかってしまいました。。。(汗)

というわけで今年は、法人から個人に役員報酬を最低限出して、国保→協会けんぽへ切り替えて、健康保険料を節約しました。

個人名義で不動産売却して、ガッツリ健康保険料が来るとやっぱり気分が悪いので、個人で売却する前に、健康保険は協会けんぽに切り替えておいたほうがいいでしょう。

なお国保(国民健康保険料)の支払い通知が来るのは、毎年6月頃ですが、こちらは10回(10期)にわけて分割払いができます。

所得が増えたら「国民年金保険料」は上がるのか?

国民年金保険料は、みなさん一律なので、上がりません。ご安心ください。

現在、決定している保険料は以下のとおり。

令和3年分:月額16,610円

令和4年分:月額16,590円

- 令和5年分:月額16,520円

法人所有の不動産売却をした場合の税金はどうなるのか?

たまに「個人の不動産売却益を節税する方法はありますか?」というご質問を受けますが、残念ながらありません。

個人は分離課税ですので、長期譲渡であっても、所得税(15%)+住民税(5%)の合計20%は絶対にかかってくるということですね。

では、法人所有の不動産を売却した場合の税金はどうなるのか?ということ、法人の場合は、総合課税ですので、譲渡所得税という概念はありません。

また法人の場合には、法人事業税が3〜6%がかかります。これは以下の計算式です。

- 課税所得400万円以下の部分:3.4%

- 課税所得400万円超800万円以下の部分:5.1%

- 課税所得800万円超の部分:6.7%

そして、法人住民税も法人税額×12.9%+均等割7万円程度がかかってきます。

以上より、法人で不動産売却した場合には、法人税+法人事業税+法人住民税の合計で、20%〜30%程度の税金を支払わないといけないということですね。

ただし、法人の場合には、すべての収益と経費を合算しますので、不動産を売却する年に大規模修繕などすると、課税所得が抑えられ、税金も少なくなるので、これはとても有効な節税方法と言えますね。

まとめ

最後に、本日のまとめです。

- 個人は分離課税なので、節税はできない。

- 長期譲渡だと20%、短期譲渡だと39%が売却益に対してかかる。

- 売却益が出ると「健康保険料」も上がる点に注意せよ!

- 国民年金は一律なので、変わらない。

- 法人は総合課税で、法人税・法人事業税・法人住民税が掛かる。

以上の5点が本記事のポイントになります。みなさんの賃貸経営のお役に立てれば幸いです。

以下、関連記事です。

▼フルローンのアパート経営が儲からない理由を説明しています。

▼早期リタイアを達成するための不動産投資術です。