こんにちは。ペリカン(@Pelican0825)です。

築40年以上のボロ戸建てを、うまく高利回りで経営している投資家さんがいらっしゃいます。

物件がそれなりのボロですから家賃は1〜4万円くらいまでと低水準です。

しかし利回りが驚異の100%、150%など、破壊的な利回りを出せることから、収益性に魅力を感じる人が一定数いるようです。

私もつい先日、懇意にしている仲介さんから、そのようなボロ戸建てを紹介されました。

その際のツイートは以下のとおり。

仲介さんから100万円以下の戸建てを提案されています。なかなか売れず、売主さんが好きな値段で売っていいと言われている築47年の家。

タダでもらってもリフォームに困りそうなので、私は廃墟不動産投資家ではないのでしょう。

そこそこ古くて、そこそこ直したら使えるやつが好きです。

— ペリカン@不動産投資ブロガー (@Pelican0825) October 29, 2019

結局、躯体が古すぎる物件を私は好まないため、丁重にお断りしました。しかし、上手くやれば儲かるのかもしれませんね。

今回は、「築40年以上の土地値に近い戸建ては、投資として美味しいのか?」について言及してみたいと思います。

築47年の路線価300万の戸建てを見送った理由

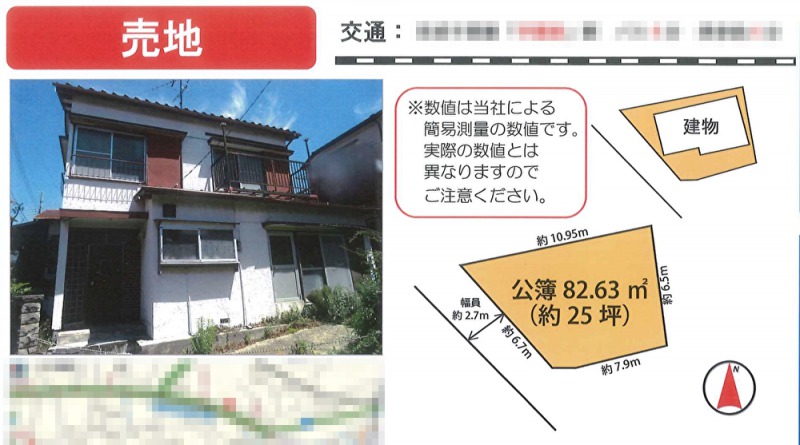

懇意にしている仲介さんからご紹介いただいた戸建ては、こんな感じのスペックでした。

見た目はまあまあなのですが、実際見るとボロボロです(笑)前面道路も2.7mで狭いです。

おまけに、今年の台風で雨漏りしています。雨樋も壊れているようです。

ざっとのスペックは以下のとおり。

土地:82㎡(約25坪)

路線価:37,000円/㎡

土地値:約300万円

築年:47年

これだけ古いと、価格は30万とかで交渉するイメージでしょうね。路線価が300万なので、魅力に感じる投資家さんもいることでしょう。

実際、20代の若い女性から150万で買い付けが入ったそうです。心やさしい仲介さんが「やめておきなさい」と逆に諭したそうです。商売そっちのけの、大人の対応ですね。笑

本物件ですが、結論からいうと私も買いませんでした。

理由は以下の3つです。

- 家賃が低いと担保価値も下がる

- 所有中のストレスがわりと出てくる可能性が高い

- 実需向けに売却する「夢」がほぼない

それぞれ簡単に解説していきます。

※昨今の融資事情も踏まえて書いてみます

1.家賃が低いと担保価値も下がる

私は、かねてから初心者さんには戸建て投資を推奨しています。

理由は、戸建てを共同担保にして、アパート投資にシフトしていくのが、資金・属性面で恵まれていない人の突破口になりえるからですね。

関連:5年でサラリーマンを辞める不動産投資法【現実的なステップを解説】

上記は、三井住友トラストL&Fを想定にしています。戸建てを共担にアパートを買う、という大筋は間違っていない戦略です。

トラストへの最新のヒアリング(2019年9月時点)では、以下の2つが「共同担保の評価手法」になっているようです。

- 土地値1000万あっても、500万で買ったら評価は500万が上限になる。そこに、土地としての実勢価格×掛け目を入れて、共同担保としての評価を出す。

- そして、土地実勢価格、早期処分価格、購入価格のうち、一番安い金額を評価額とする。

つまり、たとえ路線価300万円の戸建てであっても、それを30万円で買ってしまうと、トラストでは共担としての評価も”30万円”になってしまうということです。30万円が流通価格(実勢価格)と見るからですね。

たまに不動産会社のメルマガで「路線価≫販売価格です。トラストの共担用にいかがですか!?」みたいなセールストークがありますが、もはやこの手法は通用しないのです。

もちろんトラスト以外の金融機関では、また独自の審査基準があります。

ただし、積算評価(路線価)と収益評価(家賃収入からの逆算)のどちらか低い方を担保評価として採用する、という金融機関はかなり多いはずです。

これまで、路線価より販売価格が安いから買う、という投資判断がメインストリームでした。

ただ、これだけ融資審査が厳しさを増している中では、そう単純な話ではない、と思っておくほうが賢明ですね。

2.所有中のストレスがわりと出てくる可能性が高い

本物件を買わなかった2つ目の理由は、築47年で長期空き家になっていたからです。

そういう意味では、直して貸すには厳しいと判断しました。低家賃すぎて、リフォーム資金の回収ができません。おそらくもって数年です。10年以上経営するなら、大規模修繕しないと躯体がもちません。

あとは「直さないで貸す」という手法ですね。

それこそ家賃1万円で貸すとか、DIY賃貸可ということで、賃借人を探すということになるでしょう。

これはこれで低家賃層に安定的な客付けができることが必須条件になります。やるならジモティーですが、それも手間とストレスがかかってくるでしょう。

関連:ジモティーによる空室対策は苦労が多い件【決まる物件の作り方】

余談ですが、富山の投資家ポール氏から、1万円なら買います!と言われました。

まさにそのようなやり方しか残されていないと私も思います(一応、「1万円なら買うと言っている投資家さんがいます」と仲介さんへ伝えましたが返答ありません。ポールさん、ごめんなさいね(笑)

1万円で良ければ購入させていただきますwww

みてないですけどwww— ポール@自称天才クレイジーマインド投資家w (@crazymind_poul) October 29, 2019

3.実需向けに売却する「夢」がほぼない

私がこの戸建てを買わない一番大きな理由がこれです。

戸建て投資は、投資としてのスピード感に欠けます。したがって、5〜6年持って、ある程度家賃回収したら、売却することで投資にスピード感が出てきます。

その点では、実需向けに売却できると自己資金が大きく増やせるチャンスになりえます。

そういう点で、本物件は築47年であることから、数年賃貸経営すると築50年を超えていきます。この時点で、おそらく実需・投資家とも、この物件を引き継いでくれる人は、そんなに期待できません。

入居者が低家賃の人であれば、そのまま買い取ってくれる道も困難でしょう。

【例外】土地で売れる立地なら投資妙味があります

例外として「土地売り」できるような好立地であれば、ボロ家も、投資妙味が出てきます。都内のボロ戸建てなどその代表ですね。

物件価格+リフォーム費+解体費をすべて回収できたら、タダで土地を手に入れたようなものですからね。そこに新築を建てて、新築戸建賃貸をやるのも一つの楽しみですね。

その方が、長期で不動産経営を楽しめるからです。この点については、以前の記事「戸建て投資で「好立地の物件」をおすすめする4つの理由」で詳しく解説していますので、ぜひそちらもご参照くださいませ。

長期で所有してこそ、その土地の価値を最大限に引き出し、地域社会にも貢献できると考えています。綺麗事のように聞こえるかもしれませんが、これは本心です。

「土地でも売れる」「新築を建て替えても良い」と思えるほうが、私にとっては気楽なのです。焦って売る必要もないし、早く売り抜けないと出口が無いかも、とハラハラする必要もありません。

自分が惚れて買った不動産ですから、ドシッと構えて家賃収入を得る、使えなくなったら建て替えてリニューアルする、という割り切りのほうが気持ちいいのです。

低家賃の人ほど、いろいろな面でルーズで、トラブルも増えます。労多くして功少なしでは、ただの”苦労所得”になります。

本来自分が望んでいた投資がどんなものか、冷静に考えて、物件には買い付けを入れるべきだと思います。

以下、関連記事です。

▼私もトラストで2棟アパートを購入してきました。共担はすべて戸建てを活用しています。

▼立地がそこそこ良くて利回り15〜20%を狙うのが私の投資手法です。