こんにちは。ペリカン(@Pelican0825)です。

家賃収入の手取りって気になりませんか?これから不動産投資をしようにも、手取りが少ないと尻込みしてしまいますよね。

というわけで、今回はアパート3棟、戸建て6棟の大家をしている私が、家賃収入の手取り額を公開します。

なお本記事では、税金の圧縮方法や、なぜ私が賃貸業を選んだのかにも言及してみたいと思います。

※これを読めば不動産投資家の狙い(どうやって利益を出しているのか?)がよくわかると思います。ぜひ最後までお付き合いください。

家賃収入の手取り額とは?【26世帯運営】

今年の私の年間家賃収入は1270万円程度になる見込みです。

ここからキャッシュフロー(手取り額)は減りますが、大雑把に言うと以下の図式です。

私の場合、ローン返済が年間490万、管理費が60万円くらい掛かります。この2つが一番大きいですね。

「その他経費」は以下です。

- 固定資産税

- リフォーム費

- 不動産会社への広告料・仲介手数料

- 火災保険料

その他経費は、毎年変動しますが年間120万円くらいで考えています。

以上をまとめると次のイメージです。

- 家賃収入:1270万円/年

- ローン返済:490万円/年

- 管理費:60万円/年

- その他経費:120万円/年

最終キャッシュフロー:600万円/年

現在の私の残債(銀行ローン残高)は6500万ほどです。そしてキャッシュフローは600万円くらい手残りしているので、残債に対する利回りは9.2%くらいということですね。

もっと効率よく稼ぐ大家さんもいますが、私は土地値も重視して買っているので、手取り利回り9%なら悪くない水準かなと考えています。

税金をゼロに近づける方法

不動産の一番シンプルなメリットは、減価償却費が大きいという点です。

(参考)不動産投資の節税効果とは?減価償却費の仕組みをシンプルに解説!

例えば、ペリカンの昨年の減価償却費は790万円ほど。これは所得の圧縮効果がハンパないです。

では、具体的に私は、どれくらい税金を支払っているのか、見ていきます。

ペリカンの税金(所得税、住民税、健康保険料)について

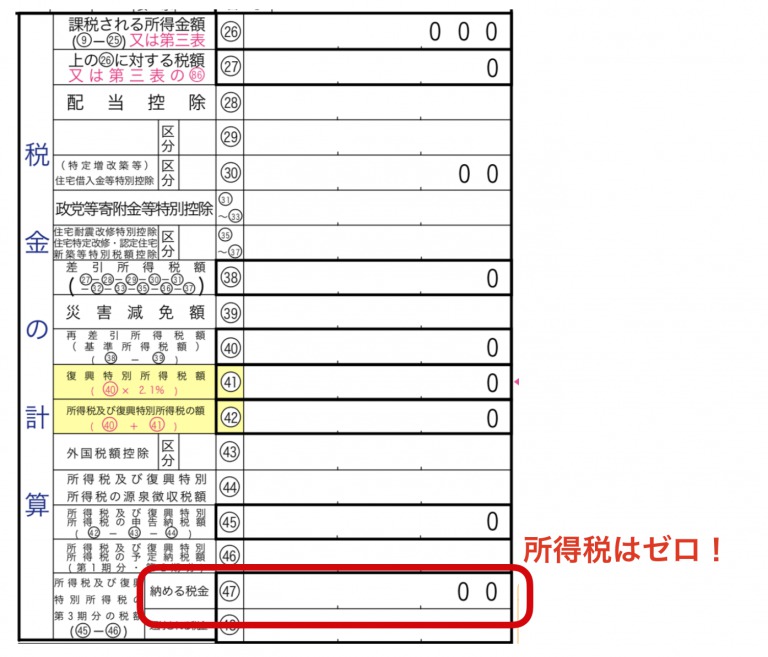

まずは私の所得税はこちら。※確定申告書の右側だけ公開します

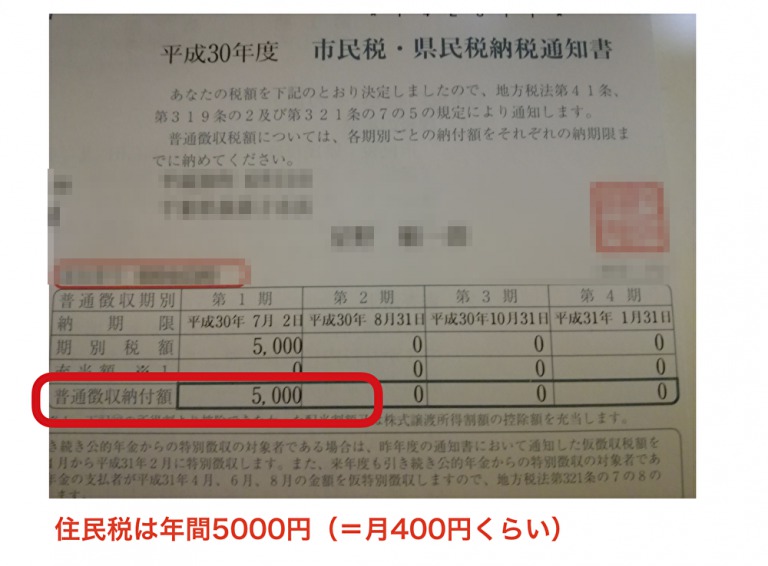

つづいて住民税はこちら。※住民税の通知書を公開します

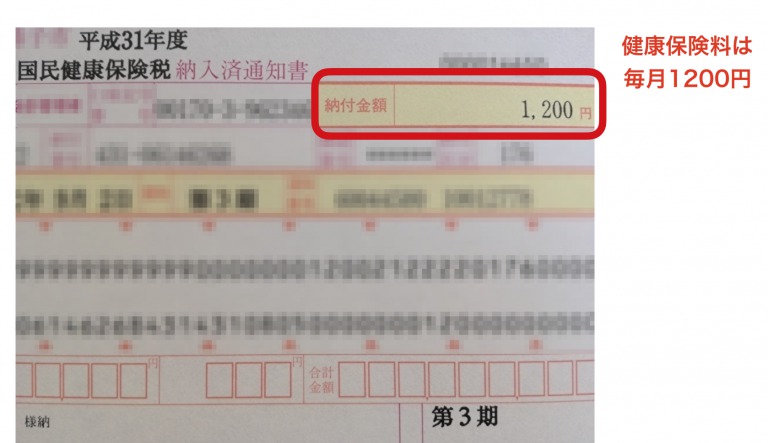

最後に健康保険料がこちら。※保険料の通知書を公開します

なお国民年金16000円は毎月マジメに払ってますよ。これが一番大きいですね。これらを合計すると、私の税金は毎月18,000円ということになります。

ちなみに私のサラリーマン時代の税金は、以下のとおり。

私がホテルマンとして死にそうな顔で働いていた時代です(笑)。毎月66000円も国家に納税していたと思うと、本当に悲しくなりますね。

(参考)ホテルマン時代の私の月収・年収・ボーナス額【リアルな給与明細

みなさんはご自身が毎月いくら税金関係を払っているか認識してますか?給料明細をあまり詳しく見たことが無い方は、ぜひ一度チェックしてみましょうね。高所得の人は、かなりの税金を納めているはずですよ。

減価償却費が無くなった後の対策

不動産の大きなメリットである「減価償却費」。しかしこれは償却期間が終わると、利益が発生し、税金がドンドン増えていくので注意しなければいけません。

この対策は以下です。

- 償却が切れた不動産は売る

- 新たな不動産を買う

- リフォームや大規模修繕をする

上記の3つですね。

不動産投資は、所有していると当たり前ですが、年々古くなっていきます。

ですから、不動産をまた購入して、減価償却費やリフォーム費などの新たな経費を創出することが、多くの投資家の現実的な解になっています。

結局のところ、税金を完全にゼロにすることは不可能です。しかし、不動産賃貸業は、利益が出る年に大規模修繕をぶつけたり、家族に給料を支払ったり、大きな節税がしやすい事業だと言えるでしょう。

株式投資での失敗から、不動産に傾倒した30代。

ペリカンは、大学卒業後にベンチャー企業に就職し、その後サービス業の会社に転職してからは、現場仕事で毎日疲弊しきっていました。残業100時間は、本当に思い出したくないくらい辛かったです。

その後、株式投資をスタート。なけなしの種銭100万円は、株式のトレードであっという間に、無くなっていきました。つづいて、株主優待や配当投資もしましたが、手取りの利益が少ないので、すぐに撤退しました。

この経験から分かったこと。それは、金融投資は、それなりの時間がかかるということです。

たとえば、株式投資やインデックス投資などは暴落(リセッション)に巻き込まれた時にも、指をくわえて見ていることしかできません。

「成長国や成長企業への投資」であれば、長い目でみれば相場が回復する可能性が高いです。しかし、マーケットの停滞期間は避けられません。必ずどこかで訪れます。

20代〜40代という若く心身ともに充実した時期に、そうした「停滞リスク」を取るのはあまり賢明ではありません。ましてや、現在のマーケットはかなりの高値圏ですからね。

その結果、5年前から不動産投資に移行しましたが、選択は間違っていなかったと思います。30代から不動産に目覚めたのは妻のおかげですが、本当にこの時期に出会えてよかったです。

不動産はやり甲斐もあって、安定収入した家賃収入を得ることができます。そして、なにより融資レバレッジを効かせながら、投資をガンガン拡大することも可能です。※もちろん1棟ずつ現金で買っていくのも手法としてアリ

今後も不動産をライフワークとして楽しみつつ「スピード感をもった資産形成」を志向していきます。

以下、関連記事です。

▼不動産投資の始め方について、代表的な手法を解説しています。

▼サラリーマン卒業後の私の生活リズムです。