こんにちは。ペリカン(@Pelican0825)です。

DINKSなら夫が年収600万、妻は400万円で、世帯年収は1000万円に達します。これだけあれば貯金や投資など「将来に向けた備え」ができます。

しかし、子供ができて奥さんが育休に入ったりすると、途端に世帯年収が落ちてしまいますよね。

もちろん生活コストによりますが、旦那の一馬力だけだと貯金も月に10万円でもできれば良い方ではないでしょうか。都心部に住むファミリーなら、ほとんど家計は自転車操業になることもあります。

かくいう私もDINKS時代から、子供ができても1馬力にならないように不動産投資をしていました。今年子供が生まれて妻が働けなくなりましたが、そのお蔭で余裕のある暮らしができています。

今回は、不動産投資で世帯年収1000万円をキープする方法とメリットについて解説します。

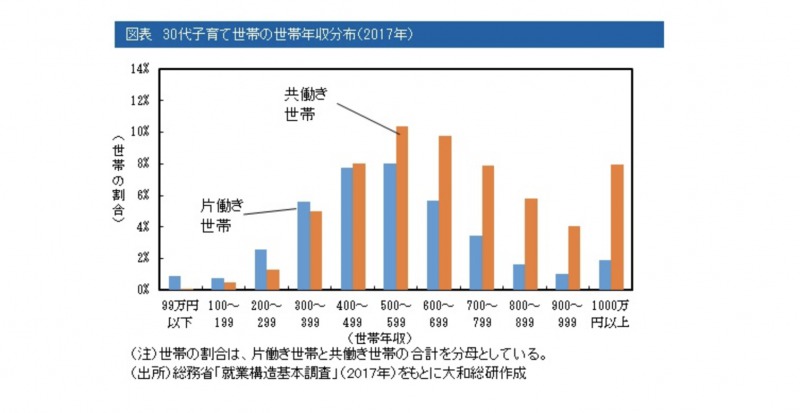

世帯年収1000万円は全体の10%もいない

実は統計をみても、世帯年収1000万ある家庭というのは、かなり少数派です。

上記のとおりです。

30代で世帯年収1000万超えの家庭は、全体の10%未満になります。

日本の世帯年収の平均は552万円となっています (厚生労働省の統計データより)。これだと大半のサラリーマンはなかなか貯金が進みません。

原因は、結婚して子供ができて奥さんがフルタイムで働けなくなったからですね。

不動産投資で世帯年収1000万円を目指そう!

結論、「投資」で稼ぐことが必須になります。かといって忙しいサラリーマンが、株やFXのデイトレードなどで稼ぐなんて非現実的ですよね。

そんな中、私がやっている不動産投資はおすすめです。

サラリーマン大家、ワーママ大家という言葉もありますね。兼業で大家さんをやるのは、そんなに難しくないということです。

おすすめは戸建て投資・中古アパート投資

不動産投資は”億の借金”を背負ってやるというイメージがあります。

もちろん、こうした大きなロットでの投資をする大家さんもいますが、ごく一部ですね。

億のロットで買う人は、不動産業界でも多数派ではありません。ペリカンもアパート3棟、戸建て8棟を運営していますが、一番大きなロットでも3000万円。一番小さな物件だと50万円で購入したことがあります。

私のやっている投資については、以下もご覧ください。

不動産投資のメリット

ズバリ!おもに3つのメリットがあります。

- 奥さんが専業主婦でも2馬力になる

- 子供が鍵っ子にならなくて済む

- 貯金がたまり人生の自由度が上がる

奥さんが専業主婦で旦那だけ働いていても、副業で大家さんをしていれば実質の2馬力です。

家賃収入があれば、奥さんも大切な子供との時間を削ってまで、10〜15万円のパート収入をつくる必要が無くなります。「子供を鍵っ子にしたくない」という人は多いと思います。

さらには貯金がたまり人生の自由度が上がるということですね。不動産=「自分の分身」ですから、DINKSと同じような効果があります。

家賃収入があれば世帯年収1000万は難しくない

例えば、サラリーマン給与が600万であっても、家賃収入が400万あれば世帯年収は1000万に達します。

とくに家賃収入は、資産管理法人を設立して、別で確定申告するようにすると、税率的にはそちらのほうが有利になりますね。

家賃収入400万円というと凄いように感じますが、地方の3000〜4000万のアパートであれば1棟で年収400万くらいにはなります。

もちろんローン返済がありますので手取りを考えるならアパート2棟くらい運営するか、現金で買った戸建てや区分マンションを1つ、2つ混ぜていけば、手取り300〜400万円も十分射程圏内になるでしょう。

東京都心部などでは、高額の住宅ローンを組んでしまって奥さんも専業主婦となって、身動き取れなくなっているサラリーマンの方がけっこういらっしゃいます。

そうならないために住宅ローンを組む前に、不動産投資で2馬力3馬力にしておくことが賢明だと私は思います。

普通の人は高い住宅ローンを組んで、それを返済するために毎日会社に通ってお給料を稼ぎます。

大家さんは、そうやって入居者さんが稼いだお給料から家賃をもらってアパートローンを返済し、ついでに自分の住宅ローンも支払う。

先にマイホームを買うか、収益物件を買うかでこんなにも差が出ます。

— ペリカン【不動産投資ブロガー】 (@Pelican0825) August 12, 2019

マイホームを買うなら、中古の家を買って返済負担を削減するか、先に収益物件を買うほうがオススメですね。

中古のマイホームなら、返済負担も少ないので、アパートローンを借りるときの審査でもマイナス評価がされにくいでしょう。マイホームを新築で4000万円、5000万のものを買ってしまうと、だいぶ与信を使ってしまうので注意しましょうね。

先に大家さんになれば、その家賃で収益ローンも、住宅ローンも払えるのですから、とても夢のあるビジネスだと私は思っています。

以下、関連記事です。

▼家賃収入1000万円を狙うためのステップについて解説しています。

▼戸建て投資だけでどれくらい規模拡大できるのか?についてシミュレーションしています。