こんにちは。ペリカン(@Pelican0825)です。

2015年から戸建て投資を開始しました。現在は8棟ほど運営しています。

以前、私の妻が戸建てに買い付けを入れたときのツイートをしました。

妻が戸建てに買い付けを入れていた物件。本日買い付けが通りました。最終的に30%offでマネー成立です。

これから融資申請→リフォームに進みますが、私はサポート役に徹します。

おそらくリフォーム後の実利回りは17%くらいで、かわいい感じになりそうです。築20年代前半なので長く貸せそうです。 https://t.co/a552m8F3ve

— ペリカン@不動産投資ブロガー (@Pelican0825) August 26, 2019

こちらは妻名義で購入予定です。

今回は、この戸建てについて「内見」→「価格交渉」→「買い付け」の流れについてリアルなエピソードをまじえつつ書いてみたいと思います。

これからはじめて1棟目の戸建てを購入する方向けの記事です。

実話:戸建て購入までのリアルな流れ

妻が購入する戸建てですが、最初はアットホームで見つけました。私の場合は、懇意の業者などいないので、普通にぽーポータルサイトで探しています。

(参考)【戸建て投資】ポータルサイトでの物件の選び方を解説【at home編】

最初の印象としては、価格が高いなと思いました。

少し数字は誤魔化してますが、ざっとのスペックは次のとおり。

- エリア:千葉県の郊外

- 価格:500万

- 間取り:4LDK

- 築年数:24年

- 駐車場:敷地内2台可

- 面積:土地181㎡、建物113㎡

- 交通:最寄り駅まで2.7km

ちなみにこのエリアの取れる家賃はせいぜい6万円くらい。

リフォームなど考えると500万円はちょっと割高です。

一番の魅力は、築年数がそこそこ新しいことです。

長く貸せるほど回収も楽になりますし、出口も取れますからね。

アットホームでもお気に入りが40件以上付いていて、私が問い合わせした段階で、すでに買い付けが入っていました。

問い合わせ段階で買い付けが入っていたときの対応

問い合わせ段階ですでに買い付けが入っていたら、普通の人はそこで諦めますよね。

しかし、私は絶対に諦めません。なぜなら、買い付け申込みは売買契約とは違うからですね。

私の場合は以下のように、仲介営業さんにメールで伝えました。

買い付けが入っていても、上記のような感じでいつもメールで伝えておきます。

実際、これまで私は15棟の不動産を購入してきましたが、そのうち3件(アパート1棟・戸建て1棟・土地1件)はこの流れで購入することができました。

つまり「買い付けブレイク(ローンブレイク)した物件はかなり買いやすい」ということなのですね。

買い付けブレイクは、売主さんにとっても、仲介会社さんにとっても、一番ショックなのです。そこですぐに購入してくれるお客さんは、神のような存在ですね。

後日、以下のメールが私のところに届きました。まさに狙い通りでした♪

内見時の対応・交渉方法

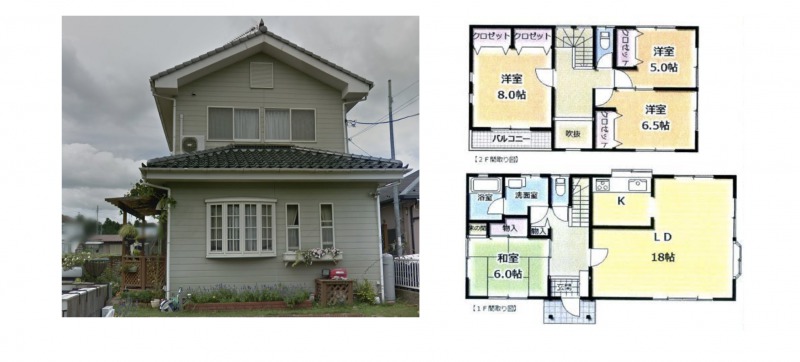

内見した物件の外観&間取りは以下のイメージです。

ただし、価格は相場よりやや高く、傾きもあります。

価格交渉のポイントですが以下の4つですね。

- 内見中は「買いたい素振り」は絶対に見せない

- 売出し〜現在までのエピソードを聞き出す

- 内見中は、営業マンとのリレーション作りに専念する

- 内見終了時に、本音をポロッと言う

上記のような流れですね。

私の場合は、いつも内見はかなりポーカーフェイスですね。そして、とにかく売出し〜現在までのエピソードを聞き出すことに集中します。ここが一番大切ですね。

今回の場合は、当初は680万円で売り出しスタートしたことがわかりました。また、買い付けが入ってブレイクした金額は420万円くらいという事実も判明しました。

あとは、内見中は営業マンとできるだけしゃべって仲良くなります。でも、リフォームがかなり掛かりそうなことや、傾きがあって心配であることはしっかりと伝えます。

ここで仲介さんも「この内見もダメなのか」と若干テンションが下がるはずです。そして内見の最後に本音をポロッと伝えます。

内見の最後に、「とても良い物件だと思いますが、傾きもあるしリフォームも掛かるので、正直420万だと厳しいかもしれません。費用を試算してみて見合うようならご連絡します」と私は伝えて、内見を終わりました。

そして内見の当日中に、私は買い付けを入れました。

最終的には300万台半ば(予想利回り17〜18%ほど)で入れました。おそらく、仲介さんはびっくりしたと思います。あの感触で、買い付けを入れてもらえるのかと。

仲介さんの感情の変化は以下のとおり。

- 最初の買い付け(嬉しい!)

- 買い付けブレイク(悲しい。。)

- 内見ゲット(嬉しい!)

- 内見時にリフォーム費用をたくさん指摘される(悲しい。。)

- 再度買い付けゲット(嬉しい!)

買い付けブレイクして、すぐ直後の買い付けは仲介さんもかなり大切にくれると思います。一度、売主さんをガッカリさせてしまっているので、同じ買い付けでも重みが違いますからね。

今回は買い付けを入れてから1週間ほど待ちました。最後は、無事マネー成立となりました。

マネー成立後にやっておくべきこと

買い付けが通っても、契約して手付金を入れるまでは安心できません。

かなり指値して購入すると、他の方からもっと高い金額で買いたい希望が出てくる可能性もあります。

今回は、融資で買う予定なので審査に2〜3週間かかることが予想されます。この期間に、横取りされたら悔しいですよね。

したがって対策は以下の2つですね。

- ローン特約付きですぐに売買契約する

- 融資審査中は、売止めにしてもらう

前者のほうが確実なのでオススメですね。手付金を払ってしまえば、売主は「手付金を倍返し」しないと契約破棄できませんので、これは非常に強力になります。

しかし融資利用する場合、「融資審査はこれからだけど、売買契約を結ばせてほしい」というのは仲介会社さんからNGが出る可能性があります。

ですから、売買契約を先にできそうにない場合は、「融資審査に入るので一旦募集(内見)を止めてください」とお願いするのがおすすめですね。

ただし契約を結んでいない状況なので、話がひっくり返る可能性はゼロではないですね。

懐事情が許すなら、先に現金で決済して、あとから融資付けする方法もあります。後付け融資で買う場合には、先に金融機関にもその旨の断りをして了承を取っておきましょうね。

田舎の戸建てはキャッシュか公庫で買うしかない

田舎の戸建てを買う場合は、以下の2つの方法しかありませんね。

- 日本政策金融公庫で融資してもらう

- キャッシュで買う

市街化区域で実需マーケットがあるようなエリアなら、トラスト・セゾンファンデックス・信金信組なども相談に乗ってくれるでしょう。

今回のような調整区域の戸建てだと公庫かキャッシュが現実的ということになります。

なお調整区域の戸建ては「共担用」には厳しいので注意しましょうね。現在は、三井住友トラストも調整区域の戸建ては共同担保として認められないケースが増えています。

田舎の戸建ての場合は、公庫×無担保だと金利が高めで融資条件が厳しくなるだけですので、有担保×低金利で借りるほうが賢明だと思います。

もし無担保で借りるなら、マル経融資のほうがいいでしょうね。期間10年ですが、金利1.1〜1.2%で無担保で可能です。

(参考)マル経融資で事業・不動産投資を加速せよ【金利1.1%で無担保OK】

おわりに:毎日の物件検索を「習慣」にする

今回は「相場より高めの物件をどうやって価格交渉したのか?」の流れを解説しました。

※実際はもっと判断や交渉のコツがありますが細かくなるので今回はざっくりです

なお、ペリカンは毎日ルーティンのように物件を探しています。

以下のイメージですね。

- 毎朝→朝ごはんを食べつつ物件サーチ

- 毎晩→夜ごはんを食べた後にゆっくり物件検索

こんな感じです。

サラリーマンのときは朝・昼・晩の3回サーチしていましたが、ここ3年くらいは毎日2回ですね。

時間にして朝15分、夜15分というイメージです。

でも、毎日1時間の作業で人生が変わると思えばぜんぜん大したことないですね。

やり続けていれば、だんだんコツは掴めてきます。途中でやめるから、努力がムダに終わります。

あまり深く考えず、物件検索はひたすらルーティンでやっていくのが良いと思います。

以下、関連記事です。

▼戸建て投資で活用できる金融機関です。物件のエリアや金額帯でも変わってきます。

▼戸建て投資は購入後のリフォーム・空室対策も大切ですね。