こんにちは。ペリカン(@Pelican0825)です。千葉県で大家業(不動産経営)をしています。

最近の地震と言えば、福島・熊本・北海道で震度7クラスがありました。今後は、南海トラフなど首都圏直下型地震が、起こる可能性があると言われています。

というわけで今回は、私の所有するアパートと戸建てに地震被害があった時の体験談です。簡単に言うと、建物の基礎にクラック(ヒビ割れ)が入りました。

本記事が、みなさんが地震保険の必要性について考える機会になれば幸いです。

地震保険で保険金がもらえたケースともらえなかったケース

私の所有しているアパート1棟、戸建て1棟が、2021年の千葉県北西部の地震(震度5強)で、地震被害を受けました。

最終的には、アパートの方では地震保険がもらえたのですが、戸建ての方は保険金がもらえませんでした。

ここでは、その時の被害の違いや、保険金が出る際のポイントをお伝えしていきます。

地震保険で保険金がもらえたケース【アパート】

私の所有するアパートがこちらです。地震の時は、このエリアは震度5強あったので、それなりに揺れが強かった地域です。

当日は、保険会社のスタッフではなく、保険会社から依頼された鑑定会社の担当者さんがいらっしゃいました。

被害としては、基礎にクラック(ヒビ割れ)が無数に入っていました。ざっと、私が外周を見回しただけでも10ヶ所近くヘアークラックがありましたね。

その時の写真がこちら。

基礎の換気口のところは、かなり大きなクラックが入っています。

私が本アパートを購入した時の外周チェックでは、こんな大きなクラックは入っておらず、今回の地震が一番大きかったのでその影響だと考えています。

アパート1階の廊下にも亀裂が入っていたのですが、こちらは保険の対象にはならないそうです。

地震保険で対象になるのは、柱・基礎・屋根・外壁のみなのだそうで、共用廊下は対象外になります。

当日は鑑定会社のスタッフさんが、1時間くらいアパートの傾きを測定したり、クラック一つ一つを写真撮影していましたね。そして、その場で「一部損として認定されます」ということで結果を教えてもらえました。

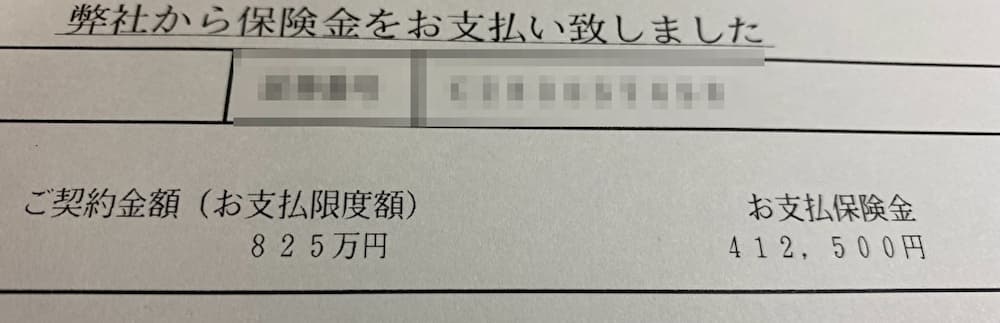

その結果、もらえた保険金がこちら。

私のアパートは火災保険額=借入額としているおり、火災保険は1650万円、地震保険はその50%なので825万円ほどの保険金額を設定しました。

まあ、もらえないよりはマシなのですが、一部損認定だと、大した金額にはなりませんね。

ちなみに損害の認定は以下のとおりですね。

- 一部損:建物時価の3%以上20%未満の損害

- 小半損:建物時価の20%以上40%未満の損害

- 大半損:建物時価の40%以上50%未満の損害

- 全損:建物時価の50%以上の損害

一部損だと保険金額の5%ですが、小半損だと30%、大半損だと60%、全損だと全額が支払われます。

地震保険で保険金がもらえなかったケース【戸建て】

次が戸建てですね。こちらのエリアは震度が4弱だったので、先ほどのアパートより揺れが少ないエリアでした。

当日は、保険会社の担当さんが現場にいらっしゃって、お会いさせて頂きました。この方は名刺に「一級建築士」と書いてあり、かなり熟練したおじさん調査員さんでした。

目視ではこちらの物件のほうが亀裂(ヒビが)たくさん入っているように見えました。

しかしながら、結論から言うと、こちらは地震保険の対象にはなりませんでした。

理由を聞いたところ「このクラックは最近できたものではなく、以前の地震で入っただろうと推測されます。したがって今月の地震による被害ではないので、保険対象になりません」と言われました。

建物全体にクラックが入っており、地震の影響によるヒビ割れであることは理解をしてくれましたが、申請した事故日と被害は一致しなければならない原則があるため、「今月発生したクラックではない」という一点で非承認となりました。

まあ震度4エリアだったので、厳し目の査定だったのかもしれません。おそらくこの数年間で、数回にわたる地震の中で徐々に亀裂が増えていった結果のヒビだと思いますが、事故日をすべてメモしているわけではないので私も証明することができません。

もし保険金がおりるとしたら、このクラックが最近できたものであることを証明しなければいけないということですね。

損害の認定基準はどうなってるの?【一部損・小半損・大半損・全損】

鑑定会社の方に、一部損・小半損などの認定方法について、突っ込んで聞いてみました。

そうしたら、基礎だけにクラックがあるなど被害が一箇所の場合は「一部損の認定」になるそうです。「小半損」になるのは、基礎にもクラックが入っていて屋根も壊れているなど、被害が複数の構造にまたがっている場合とのことでした。

あとは保険会社によっても、独自の計算式があるそうなので、もっと厳密な計算がされるそうです。

「小半損」の認定になるともう少し保険金も大きくなりますが、それには建物時価の20%以上40%未満に被害がある必要があるので、わりとハードルが高いと言える印象です。

地震保険に入るべきかどうか?について個人的見解

地震保険は、火災保険の50%しか掛けられないし、保険金がおりても「一部損」程度では、保険金額が少ないため、あえて加入する必要はない!と考える人がいらっしゃいます。

こうした考え方は個人の自由ですが、それでも私は以下2つの理由で、地震保険は絶対に掛けておくべきだと思っています。

- 地震が原因の火災のときには、火災保険では補償されない。

- 大地震が来ると、全損リスクはゼロではない。

まず1ですが、建物が火災で全焼した場合は、火災保険さえ掛けておけば良いと思う人がいますが、これは大きな間違いです。実際は、地震を原因とする火災の場合には、地震保険に入っていないと補償されないのです。

この点は誤解のないようにしたいところですね。

また2についてですが、熊本の大地震では、活断層の真上にあった建物が、大手ハウスメーカー製でしたが残念ながら「全損」となってしまった家があったようです。頑丈なつくりの家でも、活断層の真上では耐えられず、全損になりました。

万一、全損になったときに、住宅ローンやアパートローンを背負っていると、借金を返済できなくなります。やはり地震保険は必須と言えるでしょう。

おすすめの地震保険はあるのか?

地震保険を手厚くしたい人は、地震保険の上乗せ補償特約をやっている保険会社が良いですね。

ちょっと調べてみたところ、上乗せ補償特約が付帯できる保険会社は、以下の3つです。

ただし、上乗せ保証特約を付けるとそれだけ保険料は高くなりますので、しっかり見積もりを取って、比較してみると良いかもしれませんね。

最近は保険料の比較サービスも増えているのでよかったら活用して下さいね。私もインズウェブ(PR)を使って複数社比較して今の火災保険会社と契約しています。

インズウェブは三井住友海上、損保ジャパン、チューリッヒなどCMでもお馴染みの保険会社15社の保険料を一括で比較できるので非常に便利だと思います。大地震が来てからでは遅いので、しっかり保険内容は見直ししておきましょうね!

というわけで本日は、地震保険で保険金がおりたケースとおりなかったケースについての記事でした。

以下、関連記事です。

▼全労済の火災保険で痛い思いをした時の話です。

▼大家さんは施設賠償責任保険はしっかり付けておくのがオススメです。