こんにちは。ペリカン(@Pelican0825)です。地方で25世帯の賃貸経営をしています。

賃貸業をしている大家さん、アパートオーナーさんであれば「施設賠償責任保険」は必須です。

アパートローンで購入している人は、金融機関が保険会社を紹介してくれることも多いです。しかし、現金で購入した戸建て・区分マンションだと自分で火災保険の契約をしないかぎり、無保険状態になってしまいます。

また政府系金融機関の公庫も、火災保険の提案などはしてくれませんので自分で選ぶ必要がありますね。

そもそも施設賠償責任保険とは?

所有している建物(マンション・アパート・戸建て等)が原因となり、他人に怪我をさせたり(対人事故)、他人の財物を壊したり(対物事故)したために、保険契約者が法律上の損害賠償責任を負うことになった場合に被る損害を補償する保険です。

具体的な例としては、以下のようなケースが想定されます。

- アパートの階段が腐食して崩落し、居住者が怪我をした

- 共用部の除雪ができておらず入居者が階段で転んで怪我をした

- 戸建ての瓦が風で飛んで、隣家の窓ガラスを突き破った

- 建物配管から漏水して、入居者の家具家電が水浸しになった

- 電気配線の不備で出火して火災になり入居者が死傷した

- お店の看板が外れて落下し、通行人が怪我をした

- アパート屋根の雪が落ちて、入居者の車の屋根が潰れた

このように所有している建物が原因で、人や物に危害を与えた場合、オーナー側に損害賠償責任が発生します。

火災保険の風災や水濡れなどは保険金としては数万円〜数十万円レベルになることが多いですが、人が怪我をしたり最悪の場合は死傷したりすると、治療費や慰謝料がとんでもない金額になります。

ですから、物件オーナーはこうしたクリティカルなリスクに対応するためには、施設賠償責任保険は必須の保険と言えるでしょう。

マイカーの自賠責保険(自動車損害賠償責任保険)と同じですね。対人・対物は、損害賠償額が大きくなるので、必ず加入しておかなければいけません。

ご不安なオーナーさんは、いま一度自分の保険内容を確認しておきましょうね。

実例:私が保険金100万円出て助かった話

私も昨年は、この「施設賠償責任保険」に、はじめてお世話になった年でもありました。

私の千葉アパートは、排水が浄化槽なのですが、その先の配管が隣地の戸建住宅の配管に接続されています。

ある日、その配管から漏水してしまい、うちのアパートの排水が隣地の戸建住宅のお庭に流れ出る事態が発生しました。

最初、配管自体は隣地の住宅内にある配管なので、隣地の方が自分で直すのかなと思っていたのですが、法律的な解釈は違いました。

うちの隣地へと繋がる配管はうちのアパートだけが占有的に利用しているものなので、たとえ隣地の敷地内にある配管でも、法律上はアパート所有者である私に損害賠償責任が発生します(※これを工作物責任といいます)

結局、排水管からの漏水によりコケが付いたり、お庭が汚染されたので修復工事が必要になりました。

今後、この排水管は使用せず本下水の切り替え工事に着手していますが完成まで半年掛かるので、その間漏水が続くことから、応急処置に必要な費用もかなり掛かりました。

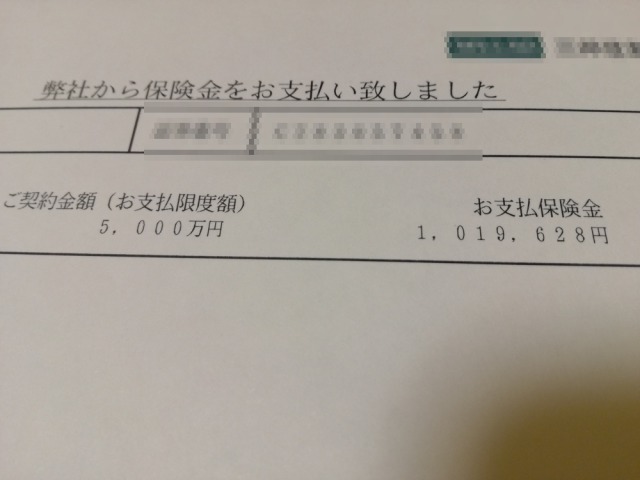

最終的には、この費用は「施設賠償責任保険」で対応できたので、事なきを得ました。100万以上の修繕費が掛かったので、保険に入っていなかったらと思うと怖かったですね。

おわりに:備えあれば憂い無し

生命保険などは一生に一度使うか使わないか、というレベルだと思いますが、賃貸経営だと毎年のように保険のお世話になります。

とくに築古派の不動産投資家だと頻繁に事故が起こります。

昨年の秋の台風では、私の所有物件で合計4回も保険金申請をしました。その全てにおいて保険金はおりましたが、特約が付いてなかったり一部対象外だったりで、中にはお見舞金しか出なかったものもあります。

全労済の保険は失敗でしたね。全労済は安くて良いのですが、内容もそれなりです。補償内容をよくチェックしなければいけませんね。

不動産投資は、融資戦略など規模拡大の手法ばかりフォーカスされがちですが、保険などリスクヘッジも同時平行で行わないと、思わぬところで足元をすくわれる可能性があるということです。

以下、関連記事です。

▼所有している戸建てでカーポートが壊れた時に全労済に保険金申請した体験記です。

▼漏水で保険金がおりるケースとおりないケースについて詳しく解説しています。