こんにちは。ペリカン(@Pelican0825)です。千葉で専業大家をしています。

この度、L&Fアセットファイナンス(旧:三井トラストローン&ファイナンス)のアパートローンを、信金さんにて借り換えることができました。

借り換えでお世話になったのは、東京ベイ信用金庫さんです。私の住んでいる隣町に支店がありました。

ということで今回はたして「どのくらい借り換えによる月々の返済額と金利削減効果があったのか?」をまとめてみたいと思います。

高金利のアパートローンを借り換えたい方の参考になれば幸いです。

物件スペックと借り換え条件

まずは借り換えした物件について触れておきます。

以下の通りです。

今回借り換えたのは、築16年の1K×6世帯の木造アパートです。場所は、千葉県内で国道16号線の内側にありますが、接道が私道になっており再建築不可のアパートです。

購入は2017年で、L&Fアセットファイナンス(旧:三井トラストローン&ファイナンス)さんから当時、物件価格2100万円に対して、共同担保を1件入れて購入しました。

※アパートの詳しい取得ストーリーについては「再建築不可の築浅アパートを三井住友トラストの融資でGETした話」をご覧くださいませ。

ローン残債があと1506万円弱なので、残債利回りは19.1%となっており、私の所有物件ではわりと優秀な部類ですね。

借り換えのキッカケ

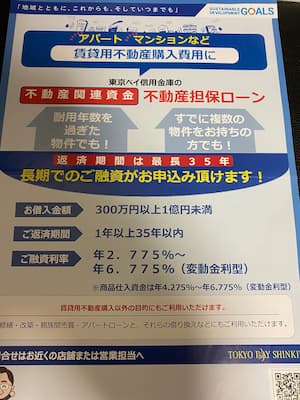

このたびの借り換えは、東京ベイ信金さんにお世話になりました。

もともと、キッカケは新築アパートの融資相談に訪問したのですが、最終的には一見さんなので厳しい、という結果になりました。

しかし、「借り換えなら良い商品がありますので、ご相談に乗れるかもしれません」と言われて、セゾンファンデックス保証のアパートローンについてご紹介いただいたのが今回の借り換えに繋がりました。

新築アパート融資で断られた信金さんから、既存物件の借り換えの営業がありました。

月返済と利払いが下がって、毎月2〜3万円お小遣いが増える提案でした。トラストさんとお別れするチャンスかもしれません。

— ペリカン@不動産投資ブロガー (@Pelican0825) August 25, 2021

ということで当初目的とは違いましたが、金利が下がるし、共同担保としてトラストに提供した戸建ても抵当解除となります。

私にとっては良いことづく目でしたので、そのまま進めて頂くことにしました。もちろん、将来の新築アパート融資のご相談に乗ってもらう布石になるかもという打算的な考えもありました(笑)

借り換え条件と金利1%削減の効果とは?

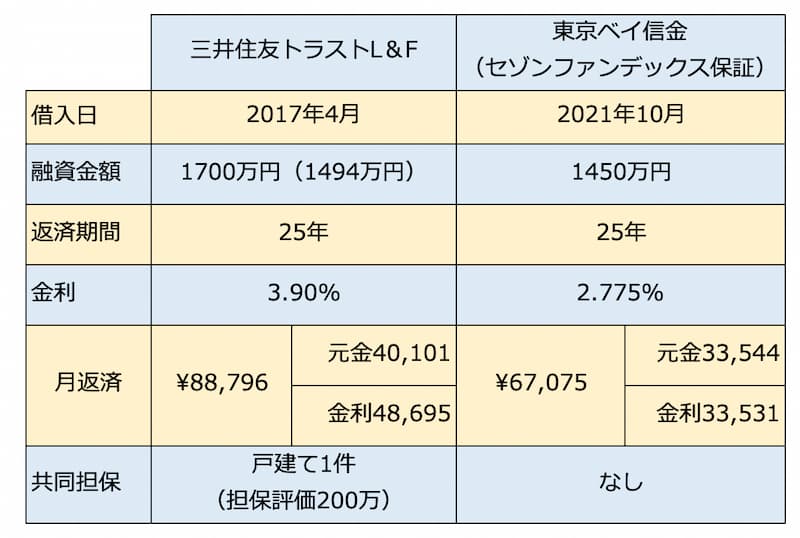

借り換え条件について、ざっと一覧で比較してみました。

借り換えにあたっての支出費用は、ざっくり次のイメージです。

- トラスト違約金(残債の2%) 301,262円

- 手出し(残債ー融資金額) 604,987円

- 登記費用 176,580円

- 事務手数料(借入額の0.33%) 48,510円

合計:1,131,339円

合計で約113万円ほどの一時費用が発生しました。その代わり、月々のローン返済が2万円ちょっと減少しました。

トラストで25年の累計利払い額が963万円だったのが、今回の借り換えにより562万円まで減少したことになります。

期間を25年で引き直したので、通常だと利払い額が増えるはずですが、そこは金利1%削減したことで、トータルではかなりの金利削減効果があったように感じています。

このアパートの家賃収入が現在24万円程度ですが、返済が6万円台になったので、より楽になりました。

あとがき:投資エリアの選び方も重要!

この東京ベイ信金のアパートローン(セゾンファンデックス保証)ですが、金利は2.775%〜6.775%という設定になっており、物件によって金利が変わってくるそうです。

今回、事前に信金さんからは3%台になる可能性もありますと言われていましたが、結果的には一番低い2.775%で審査を通していただくことができました。

ちなみに私は東京ベイ信金さんと既存の取引実績はありませんので、持ち込んだ物件の評価が良かったのかもしれません。再建築不可物件ですが、国道16号の内側のアパートかつ、築浅だったことがプラス評価された可能性が高いと見ています。

ちなみに私はもう1本L&Fアセットファイナンス(旧:三井トラストローン&ファイナンス)で融資を引いているのですが、アパートの所在地が群馬なので、この商品では融資エリア外となるそうです。。。

やはり、立地が悪いところにアパートを買ってしまうと、あとあと苦労しますね(笑)

ちなみに東京ベイ信金は、東京と千葉に支店があり、埼玉の一部も営業エリアになっています。トラスト・静岡銀行・その他ノンバンクなど高金利融資を引いている方は、一度相談されてみるといいかもしれませんね。

(参考)東京ベイ信金の店舗一覧

以上、アパートローンの借り換えの効果についてのご報告でした!いつもブログをご覧頂きましてありがとうございます。

以下、関連記事です。

▼アパートローンのまとめ記事です。融資を制するものは不動産投資を制します!

▼低年収のサラリーマンが月額キャッシュフロー30万円を目指す方法です。