こんにちは。ペリカン(@Pelican0825)です。

私の20代は手取り月25万円ほどでした。しかし、一念発起して副業に目覚めて、32歳でアーリーリタイアしました。

さて、都会で25万円だと豊かに暮らしていくことは、なかなか難しいでしょう。貯金もほとんど貯まらず、自転車操業のような人が多いのではないでしょうか?

というわけで本記事では、手取り25万円くらいのサラリーマン向けに、人生の逆転戦略について解説します。

結論、転職ではなく「副業」がオススメなのですが、私が副業として選んだ不動産投資についても触れてみます。

私のサラリーマン時代の月収(手取り額)

私のサラリーマン時代は400万円台でした。

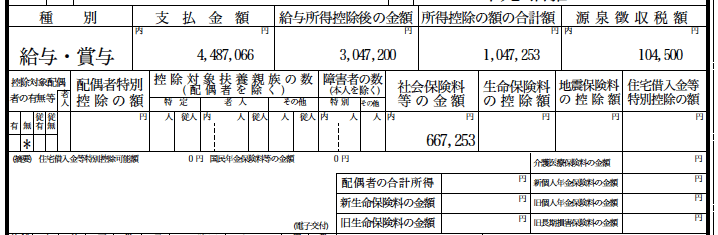

当時の源泉徴収票を公開します。

上記のとおりです。

私の場合、ボーナス[夏・冬の2回]が入っているので、上記の源泉徴収から逆算すると、毎月251,276円が純粋な手取りになります。

当時は長野県に住んでいたため、固定費が低くてなんとか貯金ができましたが、東京など都心部に住んでいる人は、手取り25万円だと苦しいでしょうね。

東京で月25万円の手取りでは苦しいワケ

東京とかで手取り25万だと、生活はけっこうカツカツでしょう。

ざっくり生活費は以下のイメージです。

- 家賃 8万円

- 食費(外食含む)5万円

- 交際費 3万円

- 水道光熱費 1.5万円

- その他 2.5万円

差し引きで貯金5万円くらいできそうですが、趣味の費用が掛かったり、洋服を買ったり、彼女彼氏にプレゼント買ったり、冠婚葬祭があったら、5万円など簡単に吹き飛びそうですよね。

奨学金返済などある人は、貯金などできるわけがありません。

これが「日本の若手サラリーマンの現実」ではないでしょうか。

手取り25万円のサラリーマンからの人生逆転戦略

結論から言うと、まずは毎月10万円の貯金を目指しましょう。

※後述しますが「貯金→投資」の流れが大切です。

貯金生活で人生の選択肢が広がる

この水準の貯金ができるようになるためには、次の3つの方法しかありません。

- 転職して収入を増やす

- 地方に移住して支出を下げる

- 副業で収入の柱を増やす

ちなみに、1と2はリスクもありますね。転職して給料が上がっても職場が合わなかったり、地方移住もそこそこハードルが高いです。

ペリカンは20代前半は東京都心に住んでいて、その後転職で長野に行きました。これは転職先が長野だったことと、半ば東京での生活に疲れていた面もあり、思い切った行動ができました。

しかしこれは特例ですね。現在の仕事に大きな不満がない人、または転職等をリスクと感じる人は、まずは3の「副業で収入の柱を増やす」というのが一番現実的な道と言えるでしょう。

私が月10万円の貯金ができるようになって一番良かったのは、「心の余裕が出てきたこと」です。精神的な余裕が出てきたことで、「副業しよう!」という気持ちにもなりました。

東京で消耗して貯金ゼロだった数年前の自分が、アホらしく思えたほどです。

貯金はただお金が貯まるだけでなく、大いなる「自信」も取り戻すことができるのです。

副業=インカム収入を得られるものを選ぼう

副業に何を選ぶべきか?結論から言うと「毎月安定してインカム収入を得られるもの」が良いでしょう。

「収入を増やす」ということに特化するなら、他人のために自分の労働力を投入するのではなく、自分のために労働力やお金を使いましょう。

では、自分のために労働力とお金を使うとはどういうことか?それは資産になるものに投資するということです。

自分だけの「資産」を構築しよう

私の場合、このブログを更新するのも、不動産を買うのもすべて「自分の資産」を作るためですね。

毎月安定してインカム収入を生んでくれる「資産」にこそ大きな価値があります。

一方で、資産というのは、自分が働いていなくてもお金を生んでくれるものです。例えば、ネットビジネスでもブログを書くことは記事が蓄積されるので、だんだん資産になっていきます。

半年や1年ですぐに成果は出ないかもしれませんが、2年、3年と続けることができれば、マネタイズすることは可能です(長く続けるのが一番骨が折れることですが)。

しかし、同じネットビジネスでも「メルカリ転売」では資産にはなりません。自分が仕入れと販売をしなくなったら収入が途端にゼロになりますからね。

これは雇われているサラリーマンと大差ありません。労働→資産に変わって行かないからですね。

現在はYouTube、Note、ブログ、ツイッターなど、コンテンツ生産型で稼げる良い時代になりました。生産したコンテンツはすべて自分だけの資産になります。

こうした新しいネット上の新しいプラットフォームはコツコツ続ける人には非常に適しています。お金になるまで数年の努力と忍耐が必要かもしれませんが、若い人でやる気のある人はチャレンジしてみる価値があるでしょう。

私が不動産投資を「副業」に選んだ理由

ズバリ!不動産投資は、資産形成が一番早いからです。ネットビジネスだと1〜2年掛かっても月数千円の収入だったりしますが、不動産は1棟買うだけで、毎月数万円〜数十万円ほど入ってきたりします。

ペリカンは不動産投資を2015年からスタートしました。

当時の私のスペックは以下のとおり。

- 毎月手取り25万円

- サービス業で激務

- 貯金ゼロ

この状態から1年半で不動産キャッシュフローが月40〜50万になり、現在(2022年時点)は不動産&オンラインビジネスで毎月100万円を超えるキャッシュフローを構築することができました。

ですから、不動産投資はお金持ちがやるゲームではないのです。お金がない人こそやるべき事業経営なのです。事実、私がそうでした。

不動産投資のメリットは3つ

主に次の3つですね。

- サラリーマンであれば融資を引きやすい

- 毎月安定したインカム収入を得られる

- リフォーム費、減価償却費で節税できる

特に一つ目の「サラリーマンであれば融資を引きやすい」という点はポイントで、会社員ならではのメリットだと思います。

不動産はそれなりにリスクがあるので、やはり金融機関も無職の人にはお金を貸してくれません。返済が滞った時に補填するものがないからですね。

そういう意味で、サラリーマン属性は最強なのです。金融機関からの与信があるうちに、アパートローンを活用して物件を買い進めるというのが王道になりますね。

(参考)年収別のアパートローンを完全解説!【年間手取り500万を目指そう】

最後に、初心者におすすめの不動産投資法について、私の経験からご紹介します。

小ロットで堅実な不動産投資をしよう

まずは小さな物件がおススメです。私のおすすめは3つあります。

- 戸建て投資

- 小型アパート経営

- 区分マンション投資

それぞれの特徴を簡単に解説します。

戸建て投資

もともと私の1棟目はアパートでした。しかし、戸建て投資は主戦場になりつつありますね。

私が不動産を勉強し始めた2013〜14年ごろはあまり戸建て投資に関する書籍が少なかったですね。

三木章裕さんと加藤ひろゆきさんの本で勉強したのを覚えています。

三木さんの本はボロ家を利回り15〜20%に作り上げる方法で、今でもたまに読み返す本当に良書だと思っています。

不動産投資というと、アパート・マンションなどの1棟物だと多額の自己資金が必要だと言われますが、それとは対照的な手法を採用しています。

戸建て投資は、投資としてのスピード感はそれなりですが、堅実にできます。自己資金の少なかった私には「一筋の光」のような存在が本書でした。

小型アパート経営

実は、私の不動産投資は「小型アパート経営」からスタートしています。

最初に買った物件は「地銀オーバーローンが実現!はじめてのアパート投資【利回り19.8%】」でご紹介した、長野県にある4世帯×2DKのアパートでした。

当時は、不動産投資=融資レバレッジだと考えていたので、アパートを探しては金融機関に持ち込んでいました。

このアパートを満室にするのはけっこう骨が折れました。リフォームや空室対策の知識はゼロからのスタートでしたからね。

でもここで鍛えられたことで戸建て投資は楽勝レベルに感じました。またのちのちの供給過多エリアのアパート経営もなんとか満室経営することができています。

アパート経営からスタートする人は4〜6世帯くらいの小さなロットでスタートすることをおすすめします。

区分マンション投資

区分マンション投資のみで成功している人で有名なのは、芦沢晃さんくらいではないしょうか。

芦沢さんは「区分マンションの現金買い」という稀有な手法を採っています。

37歳くらいでスタートして、家賃収入が給与収入を上回るまでに、およそ15年かかったそうです。不動産投資というと「高速リタイア」が話題になりがちですが、こうした手法も一考に値しますね。

確実性と再現性を求めて、区分マンションの現金買いするのも悪くないと思います。

人生の時間=有限である

私はキャッシュフローが本業のサラリーマン収入を超えた瞬間にすぐリタイアしました。傍から見れば、これは無謀とも言える所業でしょう。

でも、当時はそんなに怖くなったですね。なんとかなるだろうと思っていました。それは勝てる勝算(キャッシュフローを増やす自信)が自分の中にあったというより、一番は次の感情があったからですね。

「人生は有限であり、時間には限りがある」

この感情が私の中に強烈にありました。20代〜30代前半くらいまでは自分がずっと若いままでいられるような錯覚があります。しかし、これが永遠でないことは誰もが遅かれ早かれ気づきます。

感覚的な話ですみませんが、おそらく60代くらいになると人間は欲が徐々に薄れていくような気がします。新しい洋服や車が欲しいとかも無くなる。これは自分の両親を見ていてもそう思います。

したがって、「自分の限りない人生を、誰とどう過ごすのか」「何に時間とお金を使って、豊かな時間を過ごすか」こういったことが非常に大切になってきます。

そして、いずれアクションを起こす気力さえ減退していくのです。

ペリカンが勢いだけでリタイアしたと思う人は多いと思いますが、心の中では「50代、60代からチャレンジしようと思っても難しいかもしれない」という感覚が、自然と私の中で芽生えたのです。

チャレンジするなら30代までがベストだと思いますし、40代の人ならラストチャンスでしょう。

何もしなければ時間はどんどん過ぎ去っていきます。「自分に残された時間」をどれだけ意識して過ごせるかで、人生の充実度は大きく変わっていくことでしょう。

ぜひ1日1日を大切に過ごしましょうね!

以下、関連記事です。

▼家賃収入で生活する私の1日の流れを公開しています。

▼20代向けの貯金の指南記事です。「有り金は全部使え」は間違いです。