毎月いくら貯金してるの?なんて、親しい友人でもなかなか聞けるものではありませんよね。

しかし、統計上ではバッチリ公開されているんですよね(笑)

今回は、働き盛りの20代〜50代の給料に対する貯蓄割合と、年収別のリアルな平均額に迫ります。

※データは金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](平成30年)」より抜粋

世帯別(20代〜50代)の給料に対する貯蓄割合は?

給料に対する貯蓄割合は、以下のとおりです。

・30代 → 12%

・40代 → 10%

・50代 → 9%

こちらは二人以上世帯(夫婦)が対象のアンケートですので、20代が一番くなっているのはまだ子供がいないか小さくて家計負担が大きくないからでしょう。

30代、40代、50代と年齢が上がるにつれて貯金の割合が減りますが、年収も上がっていくはずですので、おそらく貯金する金額自体はそんなに変わっていないのかもしれませんね。

総じて、みなさん給料の毎月10〜15%くらいを貯金しているのが事実です。

では次に、年収別に貯蓄割合とリアルな金額について解説します。

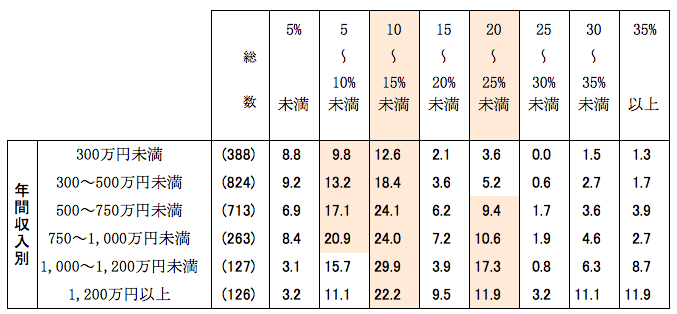

年収別の貯蓄:毎月の平均額は?

年収別の貯蓄割合(平均値)は以下のようになっています。

・300〜500万円未満 → 7%

・500〜750万円未満 → 10%

・750〜1000万円未満 → 11%

・1000〜1200万円未満 → 14%

・1200万円以上 → 18%

年収が上がれば上がるほど貯蓄割合(給料に占める貯蓄割合)が増えます。

実際のリアルな金額にしてみると、以下のイメージです。

・年収200万円の人 → 毎月6,666円

・年収300万円の人 → 毎月17,500円

・年収400万円の人 → 毎月23,333円

・年収500万円の人 → 毎月41,666円

・年収600万円の人 → 毎月50,000円

・年収700万円の人 → 毎月58,333円

・年収800万円の人 → 毎月73,333円

・年収900万円の人 → 毎月82,500円

・年収1000万円の人 → 毎月116,666円

・年収1100万円の人 → 毎月128,333円

・年収1200万円の人 → 毎月180,000円

なお、これは平均値になります。中央値(データを小さい順に並べ、真ん中に来る値)だと見え方が変わります。

10〜15%くらいの貯蓄割合の家庭が多いですが、年収500万以上になると年収の20〜25%ほど貯蓄している人も増えています。

つまり、あまり貯蓄しない人としっかり貯蓄する人と、2極化しているということです。

もし、年収の25%を貯蓄できるとすれば、年収500万の人は104,000円/月、600万の人は125,000円/月、700万円の人は145000円/月、800万の人は166,000円/月、900万の人は187,000円/月、1000万の人は208000円/月を、毎月貯金していることになります。

平均値で見ると「たったそんなもんか!?」と安心してしまいがちですが、ぜひみなさんは給料から毎月25%以上を貯金できる堅実派の家計を目指したいものですね。

業種別でも大きく貯蓄割合が違う

業種別の貯蓄割合(平均値)は、以下のようになっています。

2位 業製造業(11%)

3位 医療、福祉(10%)

4位 その他サービス業(9%)

5位 建設業(8%)

6位 運輸業、郵便業(8%)

7位 農林漁鉱業(7%)

8位 卸売業、小売業(7%)

9位 宿泊業、飲食サービス業(6%)

公務員、教育、電気水道がランキング1位で、堅実家の人が多いようです。2位は、日本の基幹産業である製造業がつづいています。

ちなみに貯蓄できない最下位は、私が働いていた宿泊業でした(笑)

以前の記事「ホテルマン時代の私の月収・年収・ボーナス額【リアルな給与明細】」で、宿泊・ホテル業界の待遇の厳しさをお伝えしましたが、それがデータで証明されたような気がします。

おわりに:貯蓄を投資に振り向ける時代

![]()

毎月貯金できているからと言って、それだけで満足するのは危険かもしれません。

なぜなら、現在の日本政府はインフレ&物価上昇政策を取っていますので、今後の日本はちょっとずつインフレして、物価が上がり、貯金する意味が薄まっていくからです。

現在の10万円は、30年後 40年後には10万円の価値が無くなっている可能性もあります。物価が1.5倍、2倍になったら、それだけ老後に必要な資金も増えますから、想定より多くの資金が必要になるということです。

ですから、我々は、単に毎月の貯金額を増やすだけでなく、そういった余剰資金を少しずつでも「投資」へ振り向けて、お金を増やしていく努力をすることも大切かもしれません。

おすすめサイト(シェフーズ)のご紹介!

シュフーズは、主婦が困っている事や覚えたい事、知りたい事など「主婦のわからない」に答える 主婦のお役立ち情報メディアサイトです。暮らし、健康、お金、ライフスタイルまでおすすめの情報を配信しています。

以下、関連記事です。

▼老後資金で用意しておくべき金額など対策面を徹底的に解説しています。

▼世間の人の「生活費」を知って、自分の家計と比べてみるのも大切ですね。