こんにちは。ペリカン(@Pelican0825)です。戸建賃貸は、直近5年間で8棟を購入してきました。

本記事では、私が実際に運営している築30年ほどの築古戸建てを例に、戸建て投資のキャッシュフローと経費率について書きます。

戸建て投資の収益性、融資のポイント、投資物件としての安定性など、詳しく解説してみたいと思います。

これから戸建投資をされる際のご参考にしていただければ幸いです。

物件スペック・融資と自己資金の割合について

こちらは2018年に私が購入した築古戸建てです。

スペックは、以下のとおり。

- エリア:千葉県郊外、市街化区域

- 築年数:築28年

- 構造:木造2階建て

- 購入価格:550万円

- 間取り:5LDK+S、駐車場1台

- 固定資産税評価額:土地486万、建物219万

購入にあたって、日本政策金融公庫で融資をしていただきました。

これは公庫融資としては、かなり良い条件だったと思っています。

現在は「最長10年まで」が公庫の原則ルールになっていますからね。当時(2018年の初頭)はまだ公庫もイケイケだったことと、法人の創業融資名目だったことも寄与したと思われます。

なお本物件リフォームですが、床や壁紙などが比較的キレイだったため、40万円程度の最小限で済ませています。結果、物件本体+リフォームで仕上がり590万円、決定家賃が月73,000円となったため、利回りは14.8%での着地となりました。

築30年の戸建で利回り15%前後というのは、収益性としては標準的です。しかし、市街化区域で利回り20%以上を狙うとなると、築40年前後など、かなり古くなっていきます。

そして途中で売却するにしても出口が堅いと考えて、利回りだけを追いすぎないようにしています。もちろん、利回り50%なら、2年で回収できる。そんなボロ戸建て投資を実践されている方も、たくさんいらっしゃいますね。

しかし、共同担保としての価値・売却の容易さ(キャピタルゲイン狙い)など投資としての総合的な面を考えていくと、また違った味方もできるということですね。

このあたりは、その投資家さんの価値観だったり、何にメリット・デメリットを感じるかも影響してくるでしょう。

戸建て投資のキャッシュフローと経費率を公開!

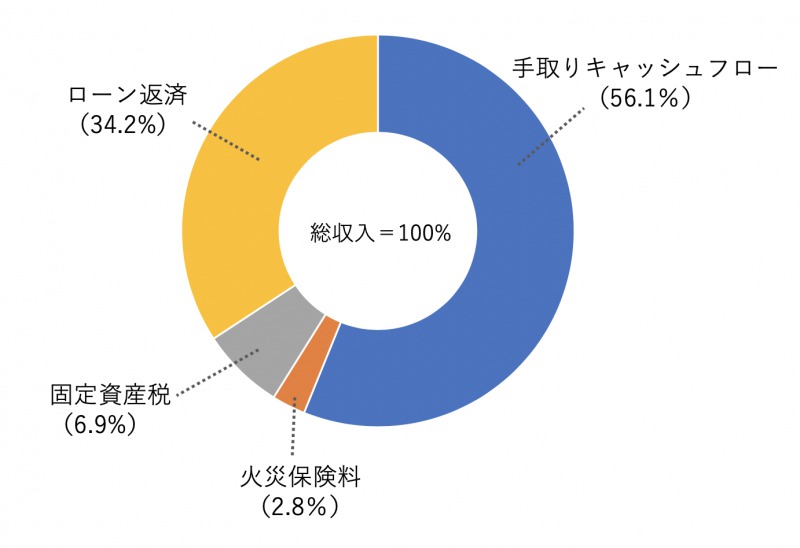

こちらの戸建てについて、購入翌年の収支は次のようなものになりました。

収入合計は、876,000円(月額賃料+共益費)でした。そこから各経費を差し引いて、1年間の手取りキャッシュフローは491,720円になっています。

物件自体の利回りは14.8%ですが、手取りCFベースでは8.3%ということになります。これは前回ご紹介した「アパート経営のキャッシュフロー率(6.1%)」よりかなり優秀ですね。

(参考)木造1棟アパートの運営経費と手取りキャッシュフロー【実例解説】

戸建ての方が収益性が高くなるのは、自主管理のため管理料が掛からないことが大きな要因です。また入居期間も長いため、広告料も毎年のように発生しないことも挙げられます。

経費をグラフにすると以下のとおり。

修繕がなく、入退去がなければ、ローン返済・固都税・火災保険料を支払った残りはすべて、キャッシュフローになるところが最大のポイントかと思います。

今後の大規模修繕としては、屋根外壁塗装が必要になってくるでしょう。だいたい戸建て1棟あたり100万程度ですね。

あとはファミリータイプで長期にお住まい頂くと、退去時に痛みがひどくリフォーム費が高くなることがあります、そのあたりは、賃貸借契約の内容や特約事項をしっかり作り込むことで、ある程度のリスクヘッジは可能だと考えています。

戸建て投資の「融資」と「投資としての安定性」について

戸建て投資においても、融資をどのように活用して購入していくか?は一つのポイントです。

ここでは戸建て投資の融資について考えてみたいと思います。

戸建て投資の「融資」について

以前、弊ブログの記事「公庫の不動産投資向け融資は最長10年まで!【今後の処世術を考える】」で、公庫の融資戦略について解説しています。

以下の4つが、現実的に取りうる手段になるでしょう。

- リフォーム資金名目で相談する

- 頭金多めに入れる

- 収益性の高い物件を購入する

- マル経融資など他のルートから申し込む

戸建て投資は、少額とはいえ数百万円の予算を必要とします。全額をキャッシュで工面するとなると、それなりに大変です。

もちろん資産が潤沢にある人がお試しで戸建て投資をする場合、キャッシュ買いもOKです。ただし投資のCCR(キャッシュオンキャッシュリターン)は下がることは理解しておくべきでしょう。

いざ優良物件が見つかったときに、手元資金が少なくて買えないことほど、悔しいことはありませんからね。

マル経融資など、活用できるものは活用すると良いですね。無担保で1500万〜2000万ほど借りられるので、リフォーム費用や物件購入購入資金などに私も3回ほどお世話になりました。

(参考)マル経融資で事業・不動産投資を加速せよ【金利1.1%で無担保OK】

「投資としての安定性」について

コロナショックにより、多くの民泊事業やテナントオーナーが、家賃減額や退去により苦労していますが、戸建て投資は抜群の安定性があると言えるでしょう。

理由としては、以下のようなニーズがあるからですね。

- ペット飼育可(犬・猫等)にしている

- ファミリー世帯で子供の学区があるため簡単に引っ越せない

- 荷物が多いので賃貸アパートでは手狭

- 庭で家庭菜園をしたい

- 地方でのんびり暮らしたい

現在はコロナショックのご時世ですが、戸建賃貸では私の所有物件で、今のところ退去などは発生していません。アパートなどは私の所有物件でも、空室がポツポツ出ますが、それとは対局にあるように感じています。

どちらにしても、お客様が戸建てに住む理由(ニーズ)が明確であることに間違いありません。

最近は不動産投資でリタイアしたいというより、副収入で月10〜15万欲しいという感じの人が増えている気がします。

それなら必死で貯金しつつ、戸建てをキャッシュで買っていくだけで数年で達成できると思います。

1年に1棟でも10年で10棟買えます。リフォームなら融資も出やすい。夢は無限大です。

— ペリカン@不動産投資ブロガー (@Pelican0825) December 1, 2019

不動産投資というと、1棟マンションや新築アパートで○億円の融資を引いた!など、華やかな世界をどうしても夢見てしまいますね。

しかし、コツコツ戸建てを買い増して、揺るぎない盤石な5棟、10棟をつくっていくのも十分面白い投資だと私は考えています。人は生きていくために、そんなに大金がいるわけではありませんからね。

精神的な余裕を生むのが「投資の目的」だとすれば、まずは安定的な収入源を、着実につくっていくことですね。

山を登れば、また見える景色が変わります。でもそれは、その時点でまた軌道修正していけば良いのですよね。

以下、関連記事です。

▼私の全8棟の収支を赤裸々に公開しています。

▼戸建てを共同担保にしてアパートを購入していく戦略について解説しています。