こんにちは。ペリカン(@Pelican0825)です。

私がサラリーマンを卒業して、今月で丸5年が経ちます。弊ブログ「あすなろLIFE」は、ペリカンがFIREした2016年にスタートしたのですが、いつもご覧いただいている皆様には、感謝の念に堪えません。

しかし、こんな私でも不動産投資でFIREはできました。いえ、もっと正確にいえば、FIREして自由に生きる人生を選択したということですね。

先日以下のツイートをしました。

生きていくために、毎月50万必要な人がいれば、20万円でも十分な人もいます。

そう考えると、リタイアするのにCFがいくら必要などという「万人に当てはまる基準」はありません。ましてや他人の資産やCFに、とやかく言うのは野暮ですよ。

大切なのは自分の人生に後悔のないよう生きることだけです😌

— ペリカン@不動産投資ブロガー (@Pelican0825) June 27, 2021

上記のとおりで、早期リタイアに必要な資産規模は、人によって違うということですね。人生は一度きりなのですから、後悔しないよう好きに生きるのが一番です。

好きなように生きるのに大切なのは、生活費と資産規模のバランスを間違えないこと!それができれば、基本的には誰でもFIREすることは可能なのです。

というわけで今回は、FIRE5年目の私の生活費と資産規模についてズバリ!公開します。

その結果、みなさんにとって本記事がリタイア後の生活や投資手法について思考する、一つのキッカケになれば幸いです。

FIRE後の生活費はいくら必要か?【5年目の私の家計簿】

現在のペリカンの生活費は以下のとおり。

※月によって変動しますが、だいたいこんな感じです

- 食費(外食費込み) 75,000円

- ガソリン代 5,000円

- 衣類・日用品 15,000円

- 電気代 10,000円

- ガス代 8,000円

- 水道代 8,000円

- 通信費(スマホ・ネット) 9,000円

- マイカーローン 11,000円

- 奨学金返済 22,000円

- 生命保険 3,000円

合計:166,000円

毎月の支出は、166,000円程度ですね。夫婦二人で生活しており、上記が私の負担額です。

これ以外に、住宅ローン32,000円がありますが、こちらは妻に負担してもらっています。妻はフルタイムの正社員で、家は妻名義で購入しています。

マイホームは月に3〜4万円の住宅ローン負担なら、かなり楽です。詳しい購入記については「マイホームに中古の戸建てがおすすめな理由【月3〜4万円の返済でOK】」で書いていますので、よかったらご覧ください。

逆に、ブランド物を買い集めて、週末はゴルフやエステに行き、マイホームは新築の一戸建てや都心マンションを購入するような人生を歩むのであれば、FIREはおぼつかないでしょう。

「一度上げた生活費を下げることは難しい」とよく言われますよね。都市部に住む人ほど、こうした生活費(固定費)が高い傾向にあります。

節約のためにできることは沢山あります。無駄な保険(生命保険・年金保険)に入らない、使っていないサブスク系サービスを解約する、スマホのプランを見直すなど。ぜひ改善をしていきましょう。

というわけで、ここまではフローの話。

次はストック(資産面)について詳しく書いていきます。

現在の資産規模・今後の戦略について

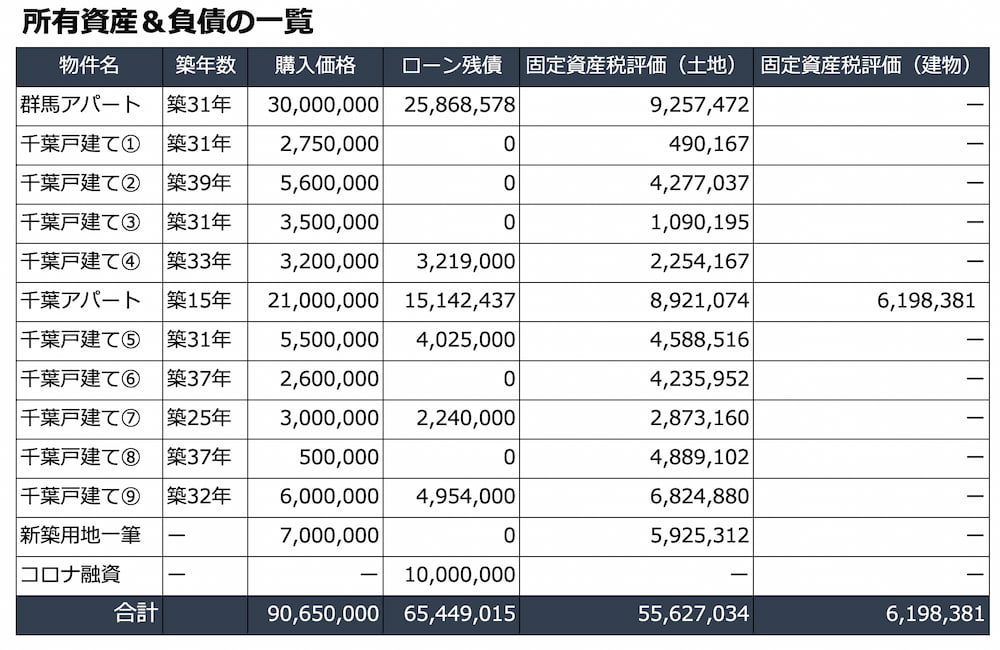

2021年時点での資産と負債は、次のようになっています。

所有物件の資産&負債について

この一覧から見える、私の経営状況・財務体質は以下のとおり。

- 千葉アパート以外はすべて法定耐用年数超えばかり

- 資産より負債が多くなっている(つまり信用毀損状態)

以上の2点ですね。

まず1つ目の「法定耐用年数超えの築古ばかり」という点ですが、これは私が公庫・ノンバンク・マル経融資・信用保証協会付き融資など、耐用年数超えの物件に融資がつきやすい金融機関が中心だったことが要因です。

これは私がFIREを目指すプロセスの中で、まずはキャッシュフローを叩き出せる高利回り物件を買い進めたからですね。その結果、2つ目の「債務超過状態」に陥ってしまっています。

しかし厳密には、ここに預貯金(現金)が加わってくるので、BS上では信用毀損はしていません。そして相場の利回りで売却すれば、かなりキャッシュポジションは上がります。

しかし、所有物件の築年数が古いことなども考慮すると、あまり良い状態とは言えません。

とくにこれからプロパー融資を狙っていく中においては、地銀・信金など地場の金融機関から見て、あまり”ウケ”が良くない状態になっているのですよね。

このまま公庫やノンバンクを使うにしても融資上限(数千マン〜多くて1〜2億)があることを考えると、所有物件の売却と組み換えは、喫緊の課題ということになります。

金融機関の積算評価に注意!

ここで勘がいい方なら、上記一覧で「なぜ建物評価が、千葉アパート以外はゼロになっているのだろう?」と思うかもしれませんね。

たしかに、実際の課税明細では建物の固定資産税評価額はありますが、金融機関の多くは「耐用年数超えの物件は、建物評価ゼロ」とするケースが多いのです。

これは金融機関によって違うので、エリアによっては「うちの銀行は、普通に建物も固定資産評価額は見てもらえるよ!」という方もいらっしゃるかもしれませんね。

しかし以前、私が新築アパートの融資付けに奔走する中で「債務超過で融資が通らない!?新築アパート投資で直面した問題点」でも書いたように、私の住む千葉エリアでは、かなり厳しい現実がありました。

とくに千葉県の第一地銀・第二地銀である、千葉銀行・京葉銀行あたりは、耐用年数超え物件(とくに木造)は、建物評価がゼロになりますし、もっと言うと「耐用年数超え物件から得られる家賃収入もゼロ」と見られます。

このように金融機関は、積算評価で審査するところが殆どで、耐用年数超えの物件ばかり所有しているだけで、追加融資が厳しくなる現実があります。これが「プロパーローンの世界」だということを認識しておきましょう。

しかしながら、高利回り物件や、築古系投資をしている投資家さんは、遅かれ少なかれこのステージに達すると言えるでしょう。その時点で、所有物件の売却と組み換えをして、次のステージに向かえば良いのですよね。

これを「資産の組み換えフェーズ」と呼びますが、一番危険なのは、ここで売却できなくて右往左往するケースですね。

とりわけ数年前の融資ジャブジャブ期に、中途半端な物件を地方で買った人は、現在の融資情勢では、処分に困る物件を抱えている投資家さんはいます。

不動産投資の難しいところは、自分が今買った物件が、将来どういう意味を持つのか、初心者大家さんであればあるほど、イメージがしづらい点にあることでしょう。

ですから初心者さんは、信頼できる大家さんが近くにいたり、飲み会やセミナー等で大家さんと知り合う機会があれば、ぜひ仲間になって相談しながら投資を進めていかれると良いかと思います。

間違っても、営業マンのセールストークや不動産会社のシミュレーションを信じて購入しないことですね。

あとがき:人生において大切なものとは?

ペリカンは高校時代に1ヶ月間、イギリスに交換留学&ホームステイをした経験があります。

その時、衝撃だったのはイギリスの地方エリアでは、夕方16時〜17時になると、ほとんどのお店が閉店するということです。

当時の日本では、スーパーは21時位まで開いてますし、コンビニはもちろん24時間営業でしたから、その光景にはとてもビックリしたのを覚えています。

この理由について、あとで付き添いの先生に聞くと「イギリスでは余暇を大切にして、夜は家族との時間を楽しむから、早くお店が閉まるんだよ」と教えてもらいました。

この体験で私が感じたのは、人生はお金があれば幸せというわけではない、ということですね。

大切なのは、自由で豊かな生き方をすることであり、家族と過ごす時間や、自分のやりたいことを思う存分やる時間こそが、最も貴重だということです。

サラリーマン時代にずっと会社で働くことに違和感を感じていた私が、ある時、FIREに憧れて不動産投資をスタートしたのも、こういった”原体験”があったからかもしれません。

そしてFIREして5年が経過して、今思うことは、独立して本当によかったという一点に尽きます。

私が17歳の時に、イギリスの片田舎で体験した生活を、20年近い歳月を経て、やっと手に入れられた気もするのですよね。

以下、関連記事です。

▼5年でサラリーマンを目指すための具体的なステップについて解説しています。

▼私の戸建て投資の手法と今後の戦略について書いています。