住宅ローンの低金利競争

住宅ローンの超低金利時代になりつつあります。2018年の住宅ローン金利では、りそな銀行が異例の0.429%まで引き下げて、トップに躍り出ました。

4月にみずほ銀行で金利引き上げを行い、低金利時代もそろそろ終わりか!?と思われていた矢先の、衝撃的なニュースでした。

※出典:住宅金融支援機構HPより

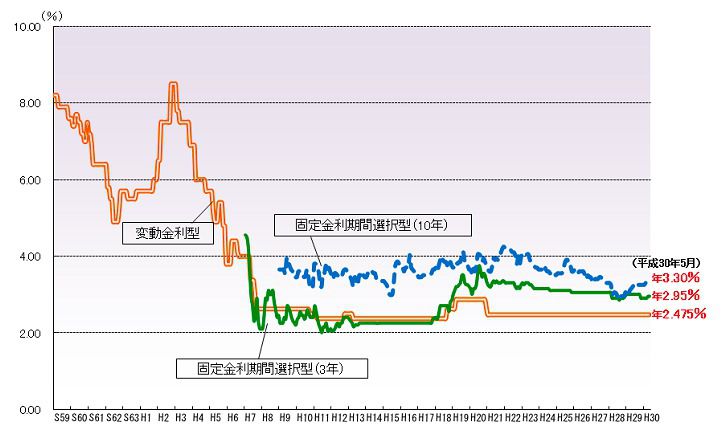

昔は、「住宅ローン金利」というのは、かなりの高金利でした。バブルの時代など、8%前後だった時代もあります。この金利を払い続けるだけの属性・自己資金がないと住宅ローンは組めなかったわけですから、まさに「夢のマイホーム」と言えるでしょう。

銀行側にとっても、預金を必死に集めて、住宅ローンで貸し出せば、利益が出る。そういうシンプルな構造でした。それが未曾有の低金利政策により、住宅ローン金利は1%以下に落ちています。多くの方が、0.6〜1%前後で組んでいるでしょう。

しかし一説によると「住宅ローンのコストは、金利に換算するとおおよそ1%くらい」だそうです。

資金調達コスト、店舗の経費(人件費やテナント)、団信の保険料などを入れると、現在の金利水準では、多くの銀行が赤字になっている可能性が高いようです。

銀行側が赤字だとすると、将来金利を上げて、回収に向かう可能性も考えておかなければいけないでしょう。これは一つのリスクです。

住宅ローンが「投資」である理由

通常であれば、3000万円、4000万円もするような家を、20代や30代で現金で買うことなど、多くの人にとって到底無理です。

したがって「ローンとは時間を買うこと」。この一点に尽きます。30〜35年の長期ローンで組み、理想のマイホームを早期に手に入れている。そういうことです。

長期ローンというリスクを許容しながら、資金を投じてリターン(住環境)を得る。その意味では、「投資」と近いものを感じます。

賃貸派の意見

よく賃貸派の意見として、日本の不動産は購入後の価値下落が激しいので、賃貸の方がお得だと言われることがあります。確かに、新築で住宅ローンを組んでしまうと、そのような側面があるかもしれません。

しかし、私は一生の棲み家であれば、住宅ローン返済も悪くないと思っています。

なぜなら、快適な居住空間(理想のマイホーム)という大きな果実を手に入れることができるからですね。

- 家族との団欒をつくる場

- 一日の疲れを癒やす空間

その目的において、住宅というのはコスト面だけの問題ではありません。

住宅ローンで失敗しないための方法

一番の問題は「転居が必要になってしまった時」です。

高額なローン返済があるにも関わらず、引っ越しをしなければならない。この状況に陥って、単身赴任を余儀なくされる方がけっこういらっしゃいます。

私が考える対策は以下の2つです。

- 売れば残債がいつでも消せるレベルの住宅ローンを組む

- 賃貸に出せばローン返済が賄える金額で買う

高額な住宅ローンを組むと、毎月の住宅ローン返済が大きくなるので、売れないし、賃貸に出しても赤字、という苦しい展開になります。

具体的に言えば、住宅を購入する金額を1000万円〜2000万に抑えておくと、リスクの面ではだいぶ抑えることが可能ですね。35年ローン(金利1%)であれば、1000万円の住宅ローン返済は月々28,000円ほど。2000万円の住宅ローンでも月々56,000円ほどで済みます。

これなら賃貸に出せば、ローン返済が滞らないレベルで家賃収入を手に入れることができそうです。

「賃貸に出せない金額で、住宅ローンを組まない」

この前提を守れば、住宅ローンを使って、快適な居住空間を得ることは、むしろ人生を豊かにしてくれるでしょう。

以下、関連記事です。

▼私のマイホーム購入記です。中古の戸建てを選んだ理由について書いてみました。