こんにちは。ペリカン(@Pelican0825)です。地方でアパートと戸建ての賃貸経営を10棟ほどしています。

さて、2020年2月〜3月にかけて、日本におけるコロナウイルスの感染者が急増しています。

本記事では、以下の2点を中心に言及してみたいと思います。

- 賃貸業界への影響はあったのか?

- 今後、大家さんの取るべき道は?

皆さんのご参考になれば幸いです。

コロナウイルスと賃貸業界への影響

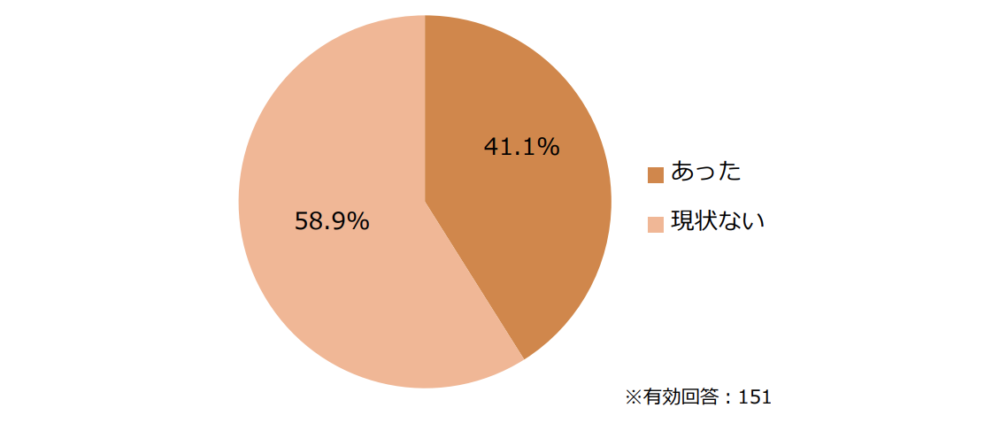

リーシング・マネジメント・コンサルティング株式会社(東京都港区)が、3月5日〜10日で賃貸仲介会社151社に実施したアンケートを引用します。

「新型コロナウイルスの影響によって、売上面での影響があったか?」という設問では、回答した全151店の4割強にあたる 62 店舗が「あった」と回答しています。

私も管理会社も含めた複数の店舗に、電話ベースで確認したところ、ほとんどの店舗で「来店は減っています」との回答でした。

なお上記アンケートは、1都3県(東京・神奈川・埼玉・千葉)での調査です。

ですから、地方エリアに行くともう少し影響は緩和するかもしれません。しかし、個別事情はさておき、多かれ少なかれどこの都市でも自粛ムードに変わりないでしょう。

採用の抑制、転勤取りやめ、実家への帰省、外国人労働者の入国規制、なども多発していると考えられます。

私の妻も、今週から在宅勤務になりました。まだ働けるだけ、ありがたいことだと思わないといけないですね。これから企業業績の悪化に伴い、派遣社員・アルバイト社員の雇い止めも社会問題化する恐れがあります。

これは巡り巡って、所得の低下を招き、やがて家賃不払い・法人契約の解約など、賃貸マーケットにもじわじわ影響が出てくる可能性があります。

コロナウイルスの試練は、まさにこれからだと思っておいて間違いありません。

大家さんは、この難局をいかに乗り切るべきか?

先日、今後の私の投資方針についてツイートしました。

これからコロナの実体経済への深刻な影響がますます出てくると予想されます。

そんな中、私は以下の投資方針で臨みます。

■自己資金を増やす

■所有物件の満室化優先

■既存物件のメンテナンス

■他の収入源を伸ばす不動産の買い場はもう少し後だと思うので、まずは足元を固めます。

— ペリカン@不動産投資ブロガー (@Pelican0825) March 27, 2020

■自己資金を増やす

■所有物件の満室化優先

■既存物件のメンテナンス

■他の収入源を伸ばす

不動産の買い場はもう少し後だと思うので、まずは足元を固めます。

それぞれ簡単に触れておきます。

自己資金を増やす

不動産投資においては、よくキャッシュ・イズ・キングだと言われます。

でもキャッシュというのは、なにも「物件を買うためだけのツールではない」ということですね。

攻めの現金ではなく、守りの現金があるからこそ、より大胆に投資をしていくこともできます。

所有物件の満室化を優先する!

冒頭でも述べたように、私は既存物件の100%満室化、というのを至上命題にしています。満室であれば、大きな問題は起こらないからです。

また退去が増えないということは、所有物件の”価格弾力性が高い”とも言えますね。周辺の競合物件よりもそれなりの競争力がある証左とも言えます。

割高な家賃のレジデンスやテナント物件の大家さんは、今後それなりに苦労する人もいるのではないかと思います。

私は「地域最安値で、一番クオリティの良いお部屋を」というスローガンですので、価格交渉などはいまのところ発生していません。もちろん今後は出てくるかもしれませんが。

いずれにしても、コロナウイルスは、自分の賃貸経営を見直すきっかけになると言えるでしょうね。

既存物件のメンテナンス

私は昨年から今年の初頭までは、それなりに買付モードでした。その結果、3棟の物件も購入してきました。

しかし、今年からはキャッシュを温存していく方針に切り替えています。

ですから来月実施する群馬アパートの大規模修繕も、マル経融資で全額お世話になる予定です。

(参考)マル経融資で事業・不動産投資を加速せよ【金利1.1%で無担保OK】

物件本体への融資だと、収益性が多分に評価対象となると思います。ですが、リフォーム資金であれば、事業実績や返済余力などが中心になるものと思われます。

以前までは、頭金200〜300万もあればアパートが買えた時代がありましたが、そのような時代は終焉を迎えつつありますね。

いまは自己資金2〜3割は当たり前になっています。2000万のアパートを買うにも、400〜600万+諸費用を工面する必要がある、ということです。

よっぽど与信が高ければ融資が引ける場合もあります。しかし、基本的には「まず自己資金を用意してください」というのが金融機関のメッセージになりつつあります。

その点でも、キャッシュの温存はとても大切になってきますね。

他の収入源を伸ばす

安定収入があるというのは、とてもありがたいことです。

ですが、仕事が無くなる(給料が減る)可能性があるときには、副収入を持っておくと、心の平安が保たれます。

(参考)会社が辛いなら、副収入を持とう【職場ストレスが多い人へ】

私も、家賃収入、配当収入、ネット収入という3つの柱があるからこそ、それなりに落ち着いた日々を過ごせている、という実感があります。

私の妻も来週からテレワークになります。そして部署によっては一時帰休になるようです。

帰休になると給料は減りますが、こういう時こそ資格取得の勉強をしたり、新たなチャレンジをすると将来は楽になるかもしれませんね。

コロナによって増える「時間資産」をうまく活用しましょう。

— ペリカン@不動産投資ブロガー (@Pelican0825) March 27, 2020

資格を取るとか、新たな副収入に取り組むとか、個人レベルでできることは、いろいろあるでしょう。

逆に、いま金融投資などで痛い目を見ている人は、自分のやってきた投資を見直すチャンスでもあります。

マーケットの暴落により苦しい思いをするのは、リスク許容を超えてポジションを取り過ぎか、資金量が少なくて買い下がれないときに起こるものです。

この経験を糧に、次はどうすべきか、冷静になるべきタイミングなのかもしれません。

以下、関連記事です。

▼実物不動産は強力な安定収入源になると考えています。

▼私は地方のアパートと戸建てとコツコツ買い増していく戦略です。