こんにちは。ペリカン(@Pelican0825)です。

ここまで新築アパートの建築編をお送りしてきましたが、このあたりで「賃貸経営」についても、少し触れておきたいと思います。前回のつづきで、第12話になります。

私が今回新築するアパートが、ビルトインガレージ付きというちょっと特殊な仕様のため、当初から家賃相場が難しいなあと思いつつ、ここまで企画・プランニングをしてきました。

募集家賃が決まらないことには、逆算して内装にどこまでお金を掛けられるのか?も検討できません。

というわけで、一度冷静に「家賃分析」を実施してみて、正確なキャッシュフローとCCR(自己資金利益率)を計算してみることにしました。

新築アパート(ガレージハウス)の家賃相場を分析してみた

新築アパート(ガレージハウス)の家賃相場について、さっそく近隣の不動産仲介業者に電話でヒアリングしてみることにしました。

不動産会社でのヒアリング結果

懇意にしている不動産会社2社にてヒアリングした結果は以下ですね。

- A社:12万円〜15万円

- E社:12万円〜13万円

上記のとおりですが、けっこう幅がありますね(笑)

というのも、私のアパートは間取りが2LDK仕様なのですが、実はガレージハウス賃貸のほとんどは1K・1LDK・1SLDKが多く、ヒアリング先の不動産会社でも2LDK以上の仲介実績がありませんでした。

ですからイメージ写真を見てもらっても、「最終的にはオーナー様のご希望家賃をおっしゃってください!」と言われるだけでした。まあ考えてみれば、あまり前例がないのですから、そうなりますよね(笑)

そこで、SUUMOやネット情報で自分で分析してみることにしました。

自分でネット情報をひたすら分析!

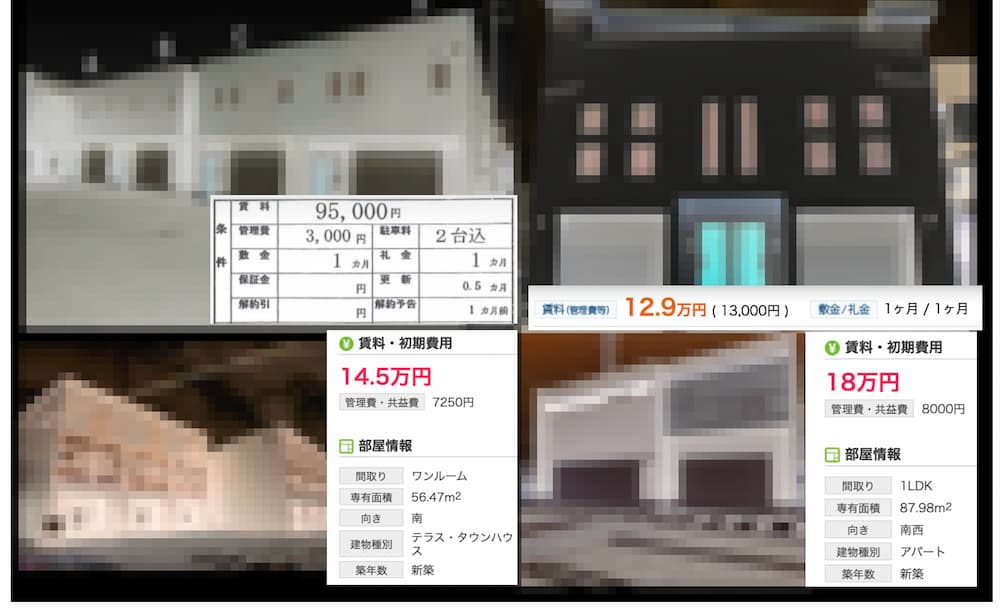

ネットで”ビルトインガレージ付き賃貸物件”を調べると、少ないですがいくつか出てきました。

ざっと以下のような物件が目についたのでで、ピックアップしてみます。

関東エリアでも、田舎エリアのほうになると10万円未満になるような物件がある一方で、場所がわりと良かったり、駐車場が並列で、内装もこだわったような物件だと15万円〜20万円弱まで、本当にバラバラでした。

10万円未満の家賃で募集するような物件は田舎に多いですね。土地値が安いので、4世帯〜5世帯くらいで建築して、単身の男性向けの内装に特化して、家賃10万円くらい取るイメージだと思われます。

一方で、高速ICの近くだったり都市部にある物件だと、13万円〜15万円くらいで募集している物件が多かったですね。一番高い物件だと22万円の家賃物件がありましたが、これは「駐車2台並列ガレージ+2LDK+グレードの高い内装仕様」で、完全に地主さんが建てたような物件でした。

私が買った土地と同じレベルの街だと13万円というのがありました。間取り1LDKで築4年にもかかわらず、敷金2か月・礼金1か月でけっこう強気の募集条件でした。空室を埋めるのに3ヶ月程度かかっていましたが、ここをベンチマークすることにしました。

もちろん、竣工後に仲介会社に現場を見ながら家賃査定してもらったり、年明けにSUUMOで相場をチェックして、もっと高めに取れそうであれば、募集スタート時の家賃は14万円台、15万円台にする可能性もあります。

しかし、強気に設定してぜんぜん埋まらないのでは困ってしまいます(笑)。高めスタートして反響を見ながら、2週間〜1ヶ月毎に家賃を見直していくことになるかもしれません。

新築アパートのキャッシュフローとCCRについて

最後に、新築アパートのキャッシュフローとCCR(自己資金利益率)について、考えてみたいと思います。

キャッシュフローの考え方とは?

キャッシュフローの考え方は投資家さんそれぞれですが、私はいつも「税引前キャッシュフロー」を重視します。

本来は税引き後CFで考えたほうがベターなのですが、それだとその年の経費や所得税率などで、だいぶ手残り金額が変わってしまうのですよね。

税引前キャッシュフローであれば、空室率・経費率・ローン返済額の3つだけで、税引前CFは計算できるので非常にシンプルだと考えました。

新築アパートのCCRを考える

そしてCCR(自己資金利益率)という指標が、もう一つ重要な要素になります。

CCRは高ければ高いほど、投資効率が良いことになります。私の場合、築古物件だとCCR20%程度は出したいですが、新築アパートの場合には、利回りが下がるのでCCR15%を一つの目標としています。

では今回のアパートの収支予測です。家賃135,000円の場合でざっと計算してみると以下になります。

- 家賃収入 324万(13.5万×2世帯×12か月)

- 空室損(5%) 16万

- 運営費(15%) 48万

ーーーーーーーーー

- ネット収入 260万

- ローン返済 132万

ーーーーーーーーー

- 税引前CF 128万

上記のとおりですね。

自己資金が1100万投入しているので、CF128万円÷自己資金1100万でCCRは11.6%程度になります。これだとちょっと物足りないですが、今回は自己資金3割も入れないと融資が通らなかったので、どうしてもCCRは伸びません。

ここからCCRを上げるには「賃料UP」するしかありませんね。

参考までに、家賃が145,000円にUPするとCCRが13.2%になり、家賃が155,000円になるとCCRが15%になって目標クリアになります。

地方とはいえ、立地はわりと良い市街化区域かつファミリータイプで、利回り10%を超える新築、というのは出来過ぎとも言える結果と言えるかもしれません。

逆に家賃12万になると、利回りが8.2%まで低下しますが、これが本プロジェクトの最低ラインです。現実的には13万円程度で、利回り9.2%水準を狙っていきたいと思っています。

新築プレミアと出口戦略

新築アパートには通常、「新築プレミア」というのがあって、2回転目・3回転目の入居となると家賃が低下していくことが予想されます。

本物件については、ガレージ付きと内装の差別化によって、何年くらい新築時の賃料を維持できるか、正直予想ができません。通常の新築アパートだと早ければ5年未満で家賃が落ちます。遅くとも10年もすれば、10%程度の下落は覚悟しなければいけません。

その際に、アパートを売却して、資産組み換えするのも一つの戦略でしょう。私の場合、今回の新築は融資期間22年で組んでいるので、10年でかなり残債が減ると思いますので、売却するとかなりの現金(自己資金)が戻ってきます。

一方で、家賃が落ちず、キャッシュフローマシーンになるようなら持っておくのも戦略ですね。その辺りは、賃貸経営しながら節目節目で考えていかなければいけませんね。

あとがき

現在は融資が厳しくフルローンは厳しくなっています。とりわけプロパー融資(金利1%台)で銀行相談すると、自己資金2〜3割が当たり前のように言われるので、どうしてもCCRが低くなりがちですよね。

新築アパートでCCR15%達成のために、自己資金10〜15%程度で融資を通してもらうか、木造でも融資期間25〜30年取れるよう金融機関に交渉するしかないと思っています。

今回は私の新築1棟目だったので、期間22年・自己資金3割という、かなり手金を削る結果となりました。これは私の実績不足の証左ですので、次回はもう少し良い条件で交渉していきたいですね。

というわけで以上、新築アパートの適正なキャッシュフローとCCRについて記事でした。この続きは「新築アパートの水回り・内装材の選び方のポイント【賃貸経営】」をご覧くださいませ。

以下、関連記事です。

▼新築アパートの融資開拓物語です。千葉県内のほとんどの金融機関に突撃しました。

▼新築アパートの収益性とキャッシュフローの目安を解説してみました。