こんにちは。ペリカン(@Pelican0825)です。

さて、マイホームに被害を受けても、保険金を申請しない人っているそうです。毎年けっこうな保険料を支払っていて、これはもったいないですね。

なお、全労済さんは大手保険会社(東京海上日動火災・損保ジャパン・三井住友海上・あいおい等)と違って、独自の基準で、保険対象になるかの審査を実施しています。

今回は、実際に私が全労済の調査員さんと何度かお話して、保険金が出るケース・出ないケースについ聞いてきましたので、その内容について詳しく解説します。

台風の被害で保険金が出るもの・出ないもの

全労済の保険金のポイントは以下の5つですね。

- (悲報)10万円以下の損害額では保険金が出ない

- 建物被害は保険の対象になる

- 「雨漏り」は保険適用になる場合とならない場合がある

- フェンス・カーポートは「附属建物等」で見舞金のみ出る

- テレビアンテナ故障は建物に入る

それぞれ簡単に解説していきますね。

1.(悲報)10万円以下の損害額では保険金が出ない

悲しいことに、全労済では10万円以下の損害だと、保険金が出ません。。。

ここが最大のポイントかも知れませんね。

民間の大手保険会社では、こういった免責額がないことが多く、申請すれば大概の修理費用はカバーできます。

2.建物被害は保険の対象になる

台風などの強風・豪雨による被害は以下のイメージですね。

- 屋根瓦が飛ばされた

- 窓ガラスが割れた

- 網戸が破損した

- 外壁に穴が空いた

- 雨樋が壊れた

- 軒天が剥がれた

これらはすべて全労済の火災保険でカバー可能です。

2019年の台風により私の所有物件も、屋根瓦が飛ばされてしまいました。この時は、雨漏りも発生して大変な事態になりました。

3.「雨漏り」は保険適用になる場合とならない場合がある

雨漏りについては、以下の点で判断します。

- 台風により雨漏りが発生したのか?経年劣化により屋根から雨水が侵入したのか?

もし台風による強風などで瓦や棟板金が飛ばされて、そこから室内に雨水が入って雨漏りが発生した場合は、保険適用可能です。

基本は上記のとおりですね。

たまに、民間の保険会社だと大規模な自然災害の場合は、写真と見積もりだけでのチェックになるので、保険金がおりてしまうことはあります。

しかしながら、全労済の場合は、現場に調査員の人が来て厳しいチェックをするため、雨漏りの原因が経年劣化だと判断されると、雨漏りに対する保険はゼロになります。

4.フェンス・カーポートは「附属建物等」で見舞金のみ出る

以前「全労済の火災保険ってどう?見舞金しか出なかった悲しいパターン 」でもご紹介しましたね。

一番のポイントは、全労済ではフェンスやカーポートは建物に含まれませんので、保険が使えません。

厳密には、フェンスやカーポートは「附属建物等」と定義されて、特別共済金(または風水害共済金)ということで2万円のみもらえます。つまり、お見舞金程度ということですね。

※大型タイプという特約に入っていると5万円にUPします

ただしこれも損害額が10万円を超える場合のみに限られます。軽微な損害だと、このお見舞金も出ないので注意しましょうね。

5.テレビアンテナ故障は建物に入る

私の物件で台風によりテレビアンテナが故障したことがありました。

以下のようなイメージです。強風によりアンテナが傾いていますね。

こちらは屋根の上に乗っているので、建物付属物かと思いきや全労済さんに聞いたら「テレビアンテナは建物に含めます」と言われて、火災保険の適用がOKになりました。

建物に設置しているので、網戸などと同じような扱いになるのでしょうね。

保険金はどれくらい出る?【保険金の計算方法】

最後に、全労済の保険金の計算方法について解説しておきますね。

まず保険金計算は2段階になります。

以下の2つです。

- 火災共済からの保険金支払い

- 自然災害共済からの保険金支払い

上記の2つですね。

ほとんどの保険契約者が、この2つの保険に入っているので、それぞれ保険金をもらえます。

以下、それぞれ触れておきます。

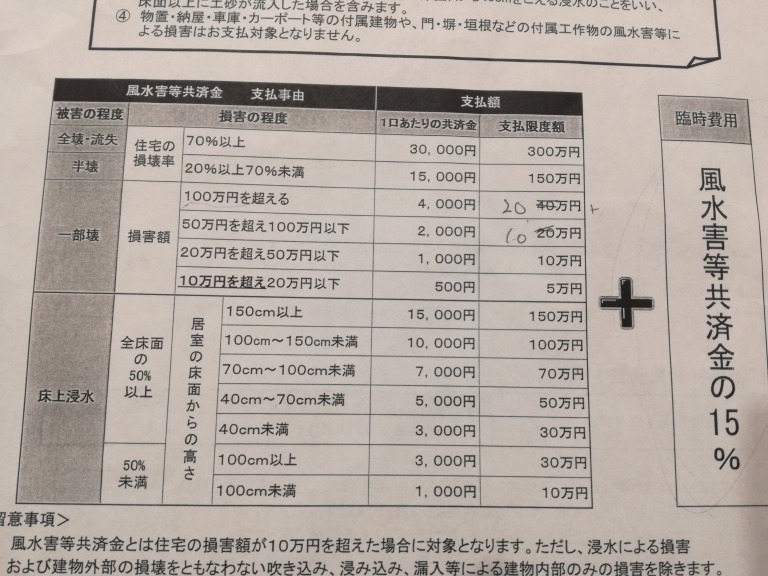

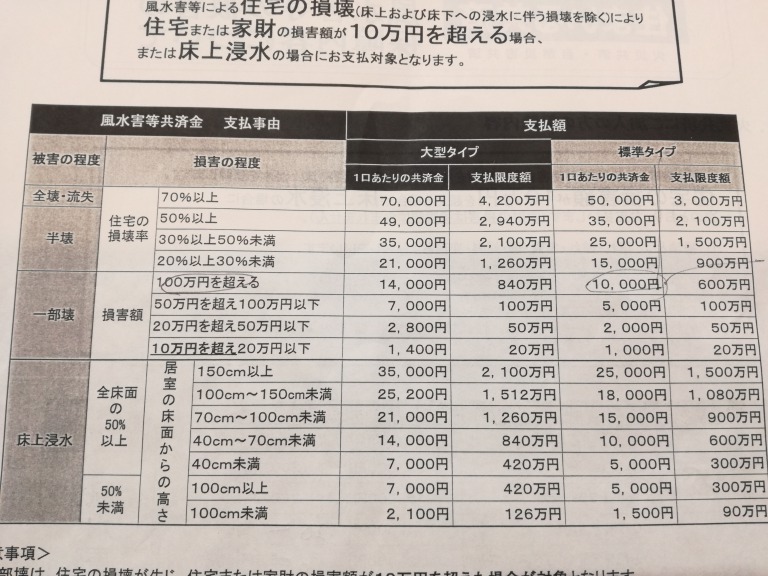

1.火災共済からの保険金について

火災共済からの保険金は以下のとおりです。

ざっと説明しておくと、建物が全壊しないかぎりほとんど「一部壊」になりますね。

まずは損害が「100万を超える」「50万円を超え100万以下」「20万円を超え50万以下」「10万円を超え20万以下」の4つのどれに該当するかをチェックします。

例えば、建物保険額を1000万かけていると、100口となります。損害額が30万円だとすると、100口×1000円(一口あたりの共済金)となり、10万円となります。※これに臨時費用15%(1万5千円)が出ます

ここまでが火災共済の保険金です。

2.自然災害共済からの保険金について

つづいて自然災害共済です。

こちらも火災共済とほとんど同様に計算します。

具体的には、以下の表をもとに計算します。

同じく30万円の損害だと、100口×2,000円で20万円の支払いになります。

以上より、火災共済から11万5千円+自然災害共済から20万円で、合計が31万5千円が保険金となります。

なお保険の基準となる「損害額」がいくらになるかは、全労済の基準に準じます。リフォーム会社で高く見積もってもらっても、必ずしもその金額が出ません。

おわりに:全労済はあまりオススメしません

結論、全労済はあまりオススメしません。

理由については以前、ツイートしました。

損保ジャパンは1週間で連絡をくれて、写真と見積もりだけで保険金が下りそうです。

一方で、全労済は受付けから担当に繋がるまで2週間待ち。そこから調査員が現場に行って見積するので時間もかかるし風災10万以下は保険金出ない。

共済系は、本当にオススメしません。

— ペリカン@不動産投資ブロガー (@Pelican0825) September 16, 2019

全労済は、初期対応が非常に遅いので、大きな災害があると現場調査までかなり時間がかかります。

私の場合は、2019年秋の大型台風では、3週間〜1ヶ月近く待たされました。そして現場調査後に、保険金の審査になりますので、そこにまた1ヶ月くらいは掛かります。

ですから、事故が発生してから保険金が振り込まれるまで、最大で2ヶ月程度かかることを覚悟しておきましょう。

なお既にお気づきの人もいるかもしれませんが、建物の保険額を600万とか800万とか最低限だけ掛けていると、保険金ですべての修理費用がカバーできないことが多いです。

最低でも1000万以上の保険額なら十分な保険金がおりるかもしれませんが、それだと年間の保険料がかなり高くなるものと思われます。このあたり民間の大手損保会社だと、大型の自然災害の場合は、写真と見積もりだけでほぼ満額出ることが多いです。

以上が、共済系をオススメしない理由ですね。

以下、関連記事です。

▼おすすめの「火災保険の掛け方」をわかりやすく解説しています。

▼雨漏りが火災保険を認められる方法について詳述しています。