- 台風によって室内に雨漏りができてしまったが、これは火災保険適用できるのだろうか?

- 雨漏りが保険適用になる条件や申請方法のコツを知りたい

上記の疑問についてお答えします。

本記事を書いている私は、アパート3棟・戸建て8棟を経営している不動産賃貸業者です。これまで台風による被害で火災保険申請を6回ほどしていますが、すべて無事保険金がおりました。

今回は、私の雨漏り被害事例をもとに、被害状況・原因の特定・申請方法のコツなどを詳しく解説します。

台風やゲリラ豪雨による雨漏り被害で困っている方のご参考になればうれしいです。

私の雨漏り被害:台風24号で和室の壁に雨染み発生!

2018年の9月末に大型の台風24号が日本列島を横断しました。

そして残念なことに、、、私の所有する千葉の戸建てで雨漏りが発生しましたよ。。。

被害箇所の様子

戸建ての雨漏りというと、2階の天井に雨染みができると思う人が多いですが、1階の天井に発生することも多々あります。

私の戸建てでも1階の天井から雨漏りしていました。これがかなり酷くてゲンナリしましたよ。。。

こんな感じです↓雨漏りから数日後の写真です。

このように和室の壁から、無数の雨染みが発生していました。

障子などもぜんぶダメになっていたので本当にゲンナリです。

1面だけでなく、あらゆる壁から雨漏りが発生していたのでは、長時間横殴りの雨がずっと降り続いたからだと思われます。それだけ台風24号の勢力が強かったということでね。

被害は室内だけかと思っていたら、外壁回りを見たら、雨樋もみごとに崩壊していました。。。

凹んでいてもしょうがないので、次は原因の特定をしなければいけません。ここが一番大切になります!

原因の特定

台風による雨漏りが保険適用できるかの最大の分かれ目は、この「原因特定」にあります。

ということで、この原因が「経年劣化ではないと認められたら、火災保険の対象になる」ということです。

少し横道に逸れましたが、私の戸建ての話に戻ります。結論から言うと、今回の雨漏りの原因はバルコニー部分でした。

原因は2階のバルコニーの床内部を水が伝って、1階の和室に雨水が侵入していたのです。

ではなぜバルコニーの床の内部に水が入ったのか?原因はここです。

もともと手摺の鉄板が多少弱くなっていたのもありますが、普通の雨なら全然問題ありませんでした。

行き場の無くなった雨水は、バルコニーの床内部を伝って1階の和室にまで達した、というのが今回の雨漏りの原因です。

これは台風が来なかったら起き得ない事故ですので、風災として火災保険の申請をすることができます。この原因特定をちゃんとしておくことは2次災害を招かないためにも大切です。

せっかく保険金が出ても、原因不明ままでは直せないので、雨漏りが再発してどんどん建物が痛みますからですね。

(祝)無事に火災保険で認められました!

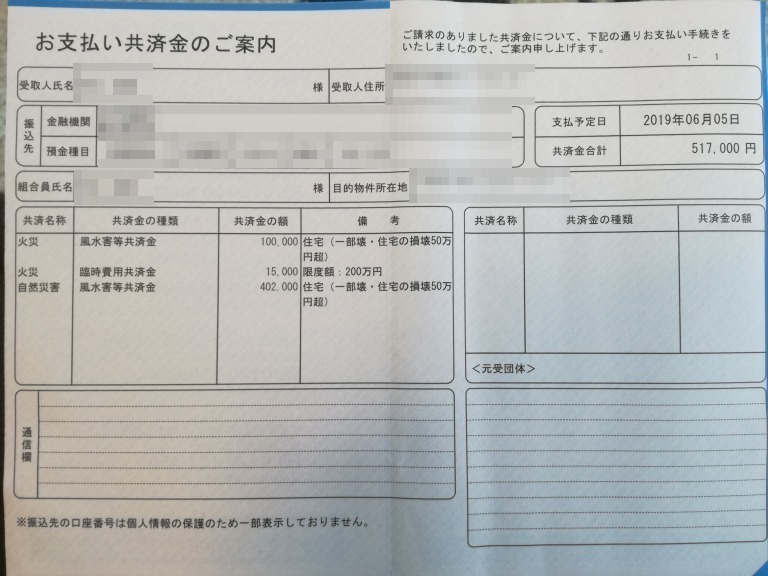

こちらが今回の私の物件で支払われた保険金です。

合計で517,000円ほど。本当にありがたいかぎりです。

内訳は以下のとおり。

- 障子張り替え

- 和室壁作り直し工事

- エアコンホースカバー・雨樋交換

- バルコニー床修理&防水工事

- 足場台一式

今回は共済系の保険会社だったので「もしかすると審査が厳しいかな?」と不安でした。結果的には、原因が明確だったため、台風の被害として認めてもらえました。

もちろん私の場合はバルコニーでしたが、たとえば屋根瓦が突風によりズレてしまったり、屋根がめくれてそこから雨が侵入して雨漏りが発生した場合などは、保険金で修理することができます。

(台風の雨漏り)火災保険の申請方法のコツ

台風による雨漏りが認められるにはポイントがあります。

保険申請のコツは次の2つです。

- 火災保険の「風災」に認定されること

- 写真を分かりやすく撮影しておくこと

それぞれ簡単に解説します。

1.火災保険の「風災」に認定されること

風災とは、台風・竜巻・暴風・強風・旋風などを指します。

突風が吹いたことで、建物が損傷し、それによって雨水が室内に侵入してきたという事実を証明する必要があります。

もちろん繰り返しになりますが、経年劣化ではダメです。

あくまで強風が吹いたことの損傷である必要があるので、「強風が吹かなかったら、けっして雨漏りは起こらなかった」という事実が必要になります。

2.写真を分かりやすく撮影しておくこと

火災保険申請書に私は以下の2つの写真を添付しました。

一つは先ほどの原因となった、手摺のめくれ、ですね。

もう一つは、実際に室内に雨漏りが発生した写真です。

リフォーム会社さんから「申請するときには建具の雨染みなど、明らかに通常使用では考えられない損傷を写真撮影しておいた方が良いですよ」という入れ知恵!?をいただきました。

ですから雨漏りしたらすぐにリフォームして修理してはダメです。修理前の証拠写真をちゃんと撮っておきましょう!

私の場合は、壁の雨染み写真と一緒にそれ以外にも6〜7枚くらい写真同封して、保険会社へ送りました。

まとめ:台風による雨漏りは申請次第で保険金が出る

というわけで、最後に要点をまとめておきます。

- 被害箇所から「原因」を正しく特定する

- 保険金が出るためには「風災認定」が必須(経年劣化ではダメ)

- 台風の「強風・暴風」により起こった事故だと証明する必要がある

- リフォーム前に被害箇所の「写真」をたくさん撮影しておく

最後に、私が使っている保険会社ですが、現在は主に損保ジャパンと三井住友海上の2つに集約しつつあります。

この2社はインズウェブ![]() で相見積もりして、条件と予算に合うものを選んだ結果です。

で相見積もりして、条件と予算に合うものを選んだ結果です。

あなたに最適な保険会社は、対象物件の構造・立地などにより、微妙に変わってきます。

インズウェブ![]() のように、同条件で保険会社ごとの内容・料金・補償範囲を比較することも大切な作業だと思います。

のように、同条件で保険会社ごとの内容・料金・補償範囲を比較することも大切な作業だと思います。

保険会社の切り替えはいつでも可能です。お持ちの不動産があれば、ぜひ見積もり比較してみてください。料金が下がったり、補償範囲が広がったり、何かしらメリットが出てくる可能性はありますよ。

以下、関連記事です。

▼私が全労済を使っていて失敗した例についてご紹介しています。

▼戸建ての外壁塗装をしたときの費用を公開しています。