こんにちは。ペリカン(@Pelican0825)です。

静岡県沼津市に本社があるスルガ銀行は、業界では圧倒的な収益力で、前金融庁長官・森信親氏から「地銀のお手本」と絶賛されていた優良企業でした。

年収ランキングでも多くのメガバンクをおさえ堂々の2位。まさに飛ぶ鳥を落とす勢いでしたね。

そんなスルガ銀行は、2018年、シェアハウスの預金残高水増しなど不正融資が明るみになりました。

今月14日に発表された2018年4~12月期決算では、純損益は961億円の大赤字を出してしまいました。

原因は、シェアハウス融資などの焦げ付きに備えた貸し倒れ引当金が膨れ上がったためです。極めつけは、預金残高が18年3月末比で約8600億円も減少したことですね。

これは総預金残高3兆2000億円の約4分の1にあたりますから、かなりの信用失墜していることが分かります。

顧客離れがかなり深刻です。

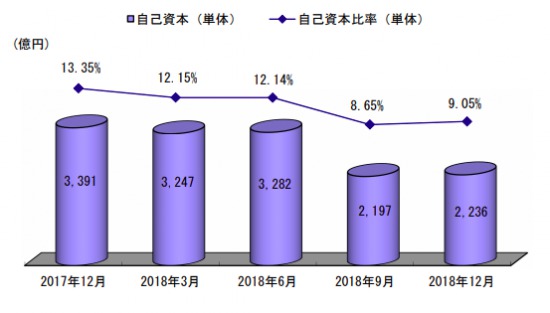

シェアハウスの融資が焦げ付き。自己資本比率は9%まで低下

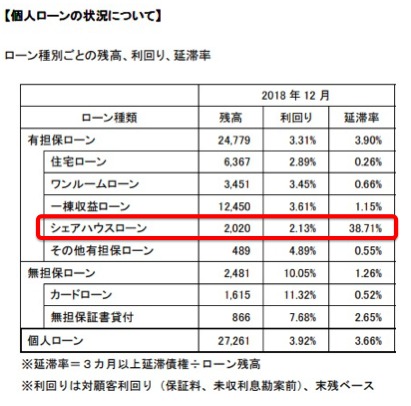

スルガ銀行の個人向けローンの内訳が興味深いです。

不祥事を起こした、シェアハウスローンの延滞率が4割近くになっています。延滞とは、3ヶ月以上の返済遅延です。

1年前までスルガ銀行の自己資本比率は13%超ありました。

三菱・三井住友・みずほが自己資本比率が5〜6%ということを考えると、スルガは超優良企業な財務体質でした。

それが、この1年で8%台まで転落しました。

2018年12月期には9%台まで戻していますので、銀行としてはまだ優良な水準なので、すぐの倒産はないでしょう。

しかし、さらなる低下があるようなら要注意です。

また信頼第一の金融業界で、不正融資は大きな痛手ですね。余談を許さない状況なのは間違いありません。

おわりに:不動産投資への影響は?

スルガ銀行は、不動産投資ブームの火付け役として、マーケットを力強く先導してきましたが、自らの手で不動産業界に冷水を浴びせ、ブームを終わらせようとしています。

自分で旗揚げして、最後は自分で終わらせるわけです。ちょっと皮肉な話ですね。数年前まで、融資が付くからといって低利回りの地方RCなど、ダメな物件を購入していた投資家がけっこういました。

融資引き締めによって、今後の被害者が多少なりとも減れば良いですね。

また、サラリーマン相手にダメ物件を売りつける悪徳不動産会社は減っていくメリットはあります。実際、いくつかの不動産会社はここ半年〜1年くらいの間に倒産していましたね。

一方、賃貸実績をつくりつつ、自己資金をせっせと貯めている賢明な投資家にとって、今の融資情勢はむしろ追い風。

優良物件なのに融資が付きにくい「エアポケット物件」が出てくる可能性もあるからです。地力を付けつつ、この大きなチャンスをものにしたいものですね。

以下、関連記事です。

▼2019年からスルガ銀行のアパートローンが再開しました。最新の融資基準を解説しています。

▼リタイアして3年目の雑感です。セミリタイアの醍醐味について書いています。