こんにちは。ペリカン(@Pelican0825)です。現在8棟の戸建てを賃貸しつつ、アパート経営も3棟しています。

さて今回は、ニフティ不動産を使った、投資用の戸建ての探し方について解説します。

9つのサイトは、以下の一覧です。

- アットホーム https://www.athome.co.jp/

- LIFULL HOME'S https://www.homes.co.jp/

- HOME ADPARK https://home.adpark.co.jp/

- 不動産なび http://www.misawa-mrd.com/

- オウチーノ https://www.o-uccino.jp/

- SUUMO https://suumo.jp/

- MAJOR7 https://www.major7.net/

- ピタットハウス http://www.pitat.com/

- ヤフー不動産 https://realestate.yahoo.co.jp/

これだけ複数のサイトの情報を一括で吸い上げてくれるポータルサイトは、他にありませんね。

収益ポータルサイトは投資家や業者の手垢がついた物件も多いですね。その点、実需マーケット向けの不動産情報というのは、玉石混交ではありますがとても貴重です。

うまく「玉(ぎょく)」をみつけることができれば、それはお宝不動産になります。

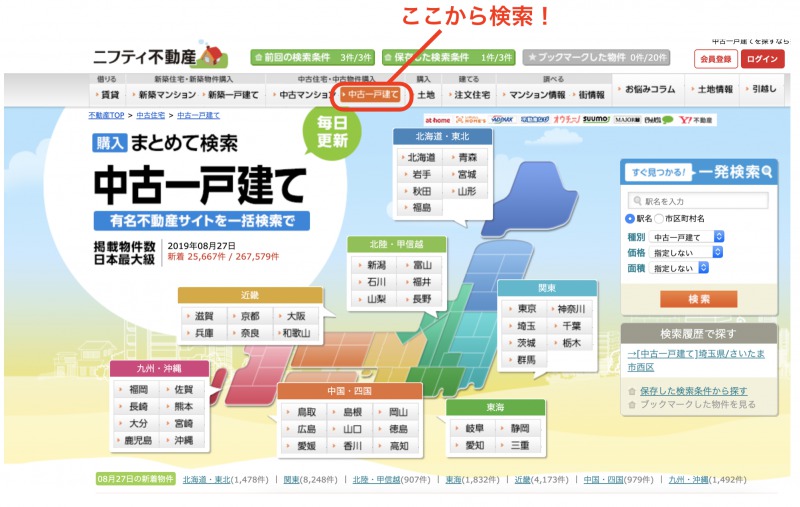

ニフティ不動産で物件を探す2つの方法

私がニフティ不動産で物件を探すときには、シンプルに2通りです。

- 方法①:「中古一戸建て」カテゴリから探す

- 方法②:「土地」カテゴリから探す

それぞれ手順を解説します。

方法①:「中古一戸建て」カテゴリから探す

まずは王道の「中古一戸建て」カテゴリです。

ニフティ不動産は「こだわり条件検索」がアットホームよりコンパクトにまとまっており、個人的にはアットホームより使いやすいと感じています。

こだわり条件検索は、こんな画面です。

しいて言うなら築年数が「20年以内まで」しか絞り込みができないのが難点です。築古投資家は、築30年でも35年でも検討しますからね。

なお私は、以下の条件を物件購入条件としています。

- 資産性重視の戸建て→築35年前後まで、市街化区域のみ、人口10万以上の市

- 収益性重視の戸建て→築30年前後まで、調整区域など、人口5万以上の市

資産性重視だと、土地値のある場所を好んで選びます。

理由はシンプルで、「出口が取りやすい」&「共同担保としての価値」の2つです。とりわけ、私の場合は戸建てを共同担保にしてアパート融資を引く戦略をとっています。

(参考)共同担保で融資ハードルを突破せよ【最短で規模拡大を目指す!】

一方で、収益性重視の物件だと、やはり利回り20%前後での仕上げを目指しています。

調整区域や非線引き区域の戸建ては、共同担保として活用が難しい(活用できても二束三文の評価)です。

したがって、ある程度キャッシュフローが出るように利回りを、とことん追求していくのが王道でしょう。

方法②:「土地」カテゴリから探す

ニフティ不動産の一番使い勝手の良さはこの「土地」カテゴリですね。

以下のように「古家付き土地」だけを検索できるようになっています。この機能は他のポータルサイトには少ないと思います。

実際、この古家つき土地で検索してみつけたのが私の6棟目の戸建てです。先日、「築39年の空き家リノベーションに挑戦【目指せ利回り20%!】」でご紹介した物件ですね。

これはニフティ不動産の「土地」カテゴリで、ずっと売れ残っていました。最初は600万で販売されていましたが、500万に下がったところで私が内見し、最終的には260万円(ほぼ50%off)で購入しました。

注意:超格安ボロ戸建ては初心者向きではない

気をつけないといけないのは、初心者の方が50万とか100万とかでオンボロ戸建てを買うケースですね。

こういった戸建ては築40年を超えていたりして、以下のリスクがあります。

- 旧耐震基準のため耐震性に問題があるかもしれない

- 配管系など、すでに限界が来ているかもしれない

- 立地が悪く、家賃を3〜4万円くらいに落とさないと決まらない

ちなみに1つ目と2つ目は、火災保険などで、ある程度リスクヘッジできます。

しかし、私の中では3つ目の「低家賃」というのが一番気になる点です。

家賃が低いターゲットというのは、滞納・夜逃げ・ゴミ屋敷化のリスクがあります。もちろん、すべてのお客さんがそうではないですが、相対的なリスクが高まりますね。

また家賃が3〜4万円で一戸建ての修繕リスクをすべてカバーするのはけっこう大変です。例えば、給湯器とか配管系のトラブルが発生したら、家賃が半年分とか飛んでいく可能性があります。

なお、ベテラン大家さんで、すべて自分でDIYできるような方であれば、ボロ戸建て投資が成り立つかもしれません。しかし、手間と労力を惜しまずできる人でないと厳しいでしょう。

こうした基準も投資家さんの考え方や投資目線によって大きく変わるということですね。

客付けしてすぐに転売し、売却益を得ることを目的とすることもできるからです。その際は、反復売買すると、宅建業法に抵触する可能性があります。注意しましょうね。

賃貸業というは、基本的には”貸し続けてキャッシュフローで回収する”というのが大原則です。

そのプロセスにおいて、どのようなリスクがあり、どうやって対応するのか。こういったことにちゃんと購入前に向き合っておく必要がありますね。

以下、関連記事です。

▼私が使っているポータルサイトを一挙に公開しています。

▼戸建て投資の攻略法について、融資・リフォーム・客付けなど徹底解説しています。