こんにちは。ペリカン(@Pelican0825)です。大家さんやりつつ、マイホームは持ち家です。

持ち家と賃貸どちらが良いのかという、昔からの議論があります。

この点について以下のツイートをしました。

「お金持ちは賃貸に住み、貧乏人なら持ち家を買うべき」という意見がありました。

たしかに都会は家賃がすごい高いので、家を借りるより購入したほうが毎月の支出は下がることが多い。

高い家賃を払っていたら貯金もできず、投資もできないまま、労働を続けるしかない。

まずは家計改善が第一です。

— ペリカン@不動産投資ブロガー (@Pelican0825) October 8, 2019

老後2000万円問題が取り沙汰され、消費税も10%に増税され、最近は一気に円安も進みました。ますます苦しくなる私たちの生活を考えれば、持ち家か賃貸かというのは”古くて新しい議論”と言えるでしょう。

いま一度、私たちは住宅コストについて真剣に向き合っておくべきではないでしょうか。

今回は私の経験も踏まえて書いてみたいと思います。

結論:庶民は「持ち家」を買うべし

結論、庶民は「持ち家」を買うべきだと私は思います。その理由について説明します。

理由1:都市部は「持ち家」のほうが月々の支払いがラク

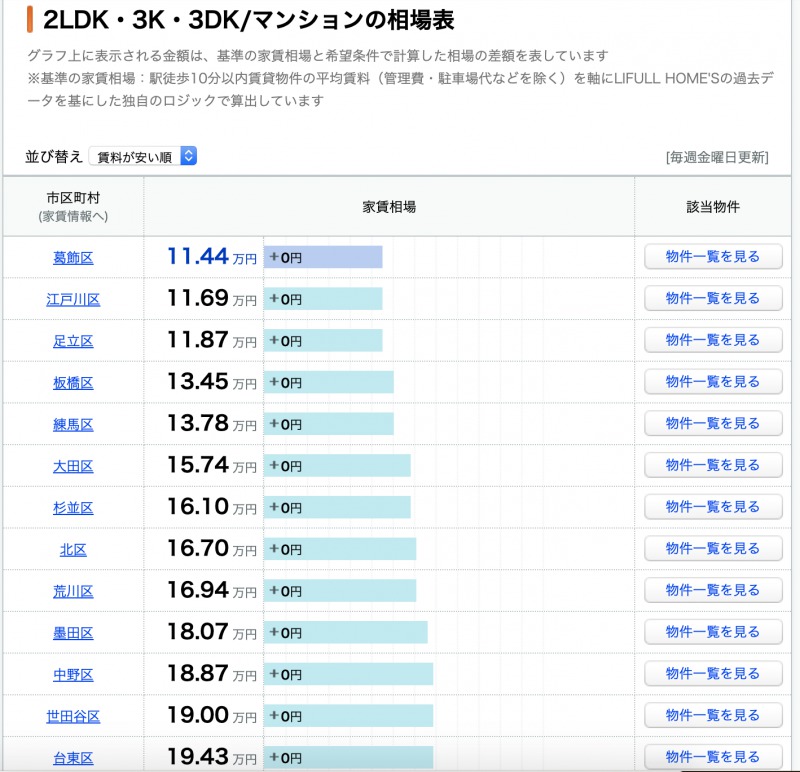

賃貸ポータル大手のホームズ調査では、東京23区内の家賃相場をチェックできます。

※今回はファミリータイプで比較しています

まず23区内の2LDKタイプですね。

最低でも12万円程度、好立地だと18万円程度くらいになっています。

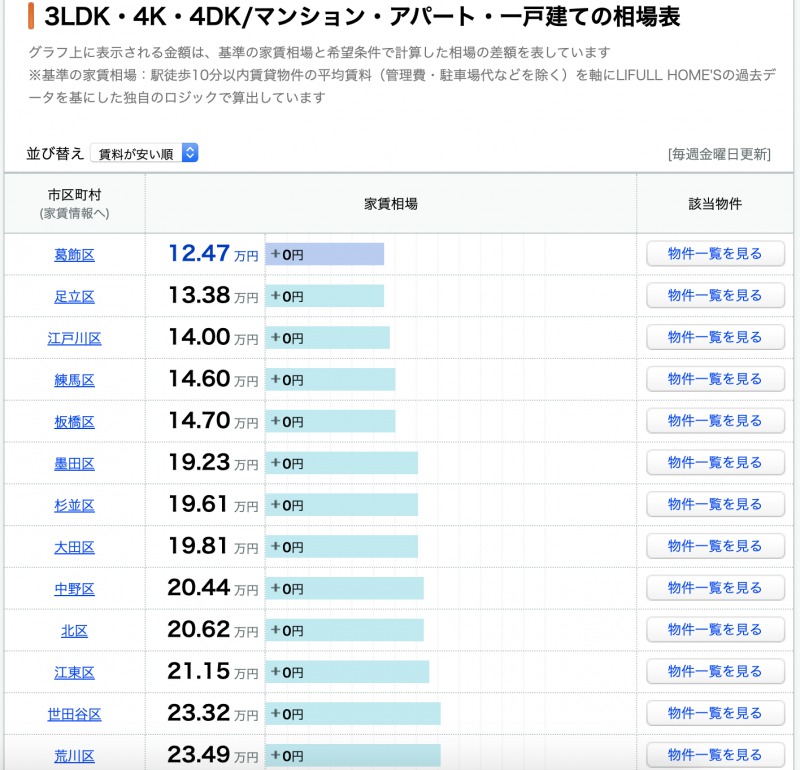

続いて、3LDKの間取りです。

安くても14万円、立地が良くなると20万円前後になってきます。

まとめると以下のようなイメージです。

3LDK以上 → 家賃17万前後

一方で、中古マンション(4000万円)を住宅ローンで購入すると、月々の支払いは112,000円になります。立地を妥協して3000万円のマンションであれば、月々の支払いは98,000円で済みます。※どちらも金利1%・35年ローンにて計算

つまり、賃貸より持ち家のほうが毎月のコストは安くなる、ということです。

理由2:地方に行けば安い家はたくさんある

地方暮らしであっても、持ち家を買う方が圧倒的にお得です。

例えば、私の住んでいる千葉県の地方都市だと、安い戸建て住宅がたくさん販売されています。

日本は国土が小さくて土地がないと言われますが、地方に行けばいくらでも安い家はありますよ。#新築戸建#駐車場2台付き#東京まで1時間 pic.twitter.com/Ap0LPef9ag

— ペリカン@不動産投資ブロガー (@Pelican0825) October 16, 2019

上記のとおりです。

地方だと新築でも2000万以下で戸建て住宅に住むことができます。2000万円なら住宅ローン(35年・金利1%)を組めば、月々の支払いはたった56,000円ほどですね。

このカラクリは、賃貸物件はオーナーの利益が乗るため、持ち家より高くなる現実があるのです。

もし賃貸のほうが安くなるのであれば「賃貸経営」「不動産投資」というもの自体が成り立たなくなります。

余談:お金持ちは好きな家に住めば良い

世の中には、毎月の家賃が100万円でも、200万円でも問題ない人もいます。

たとえばYouTuberで有名なヒカキンさんが今年、新居(マンション)に引っ越したことを公表していました。

場所は東京タワーが見える赤坂のマンションのようですね。気になる家賃ですが、300万円だそうです。つまりお金持ちは、住宅コストを気にしなくても生きていけるので、好きな場所に住むことができます。

でもこれはお金持ちだからこそ家賃を気にしなくて良いのです。都会で暮らすと、なかなか貯金ができません。その原因は、住宅コストが大きすぎる、というのが最大の要因です。

賃貸を捨てて、持ち家にシフトチェンジすれば、住宅コストは大幅に下げることができます。

賃貸派のよくある意見について

、、、とはいえ、持ち家を買うデメリットが気になる人も多いと思います。

よく言われるのは以下の2つですね。

- 隣人リスクがある

- 大きな借金を負いたくない

それぞれの対策を解説します

隣人リスクがある

よくある話で「隣人がヘンな人だったらどうするのか?」という疑問があります。

賃貸派の人はみんなこれを声高に叫びます。おそらく「賃貸ならいつでも引っ越せるから安心」ということだと思います。

しかし、たとえ”持ち家”であっても、売ったり貸したりできる家なら、引っ越すことは可能です。

むしろ住宅ローンを返済しつつ、家賃収入を得るのであれば、収入UPにつながるはずです。

なぜなら、家賃相場より、住宅ローンの返済のほうが安くなる傾向にあるからですね。

大きな借金を背負いたくない

もう一つの意見として「大きな借金をするのが不安」という人がけっこういますね。

たしかに、住宅ローンは30年〜35年と長期の返済になるので、将来のことが不安になるのも頷けます。

しかし、住宅ローンには団体信用生命保険(通称:団信)を付けるパターンが大半です。

病気や事故等で、自分に万が一のことがあったときには、家族に住宅を残すことができます。

家族のために住宅ローンを組んで、団信に入っておくというのは一つの選択肢なのです。これで高額な生命保険などに入る必要はなくなるでしょう。

おわりに:安い家に住んで家計改善しよう

この未曾有の超低金利時代において、住宅ローンを組んで生活費を下げるのは、とても理にかなっています。

持ち家=リスクと最初から決めつけず「理想の持ち家」がないか探してみるのも良いでしょう。

なお私は大家業でご飯を食べているので、賃貸派がいなくなってしまうと、それはそれで困ります(笑)そういう意味では、賃貸にメリットを感じる人は、それも一つの選択です。

なお誤解してほしくないのは、安い賃貸ならまったく問題ないということです。社宅に格安で住めるとか、家賃補助で50%負担してくれるなどのケースですね。

賃貸でも住宅コストが低く保てるなら、ぜんぜん悪くありません。

ただしその場合、万が一のときに、家族に資産を残すことはできません。かなり大きめの生命保険に入っておく必要がありますね。

というわけで、今回は以上になります。

「真のリスク」とは何なのか?しっかり向き合っておきたいテーマですね。

以下、関連記事です。

▼マイホームは2000万以下なら月々の返済が圧倒的にラクになります。

▼私のマイホーム購入体験記です。中古の戸建てを購入しました。