こんにちは。ペリカン(@Pelican0825)です。

自己資金が少ない中でできるだけ早く規模拡大したいのであれば、まずはキャッシュフローの出やすい高利回りの物件を購入せよ!というのが不動産投資の定石となっています。

手元資金が限られているのですから、とにかくキャッシュフローを優先して再投資スピードを早めるのは理にかなっていると言えるでしょう。

一方で、それは長期ローンで返済比率を下げ、見た目のキャッシュフローを出しているだけですので、時間が経過しても残債があまり減少せず、物件が売れなくなるリスクや、所有中の稼働率・家賃下落・修繕などのリスクを抱えていることは忘れてはいけません。

では、キャッシュフロー追求型は絶対ダメかというとそうではなく、私はやり方次第だと思っています。そんな話を今日はしてみたいと思います。

出口から逆算して融資活用せよ

結論から言うと、出口から逆算して融資を活用することが一番大事になります。

なぜなら初心者大家さんは、物件の購入価格、リフォーム費、家賃収入、売却価格の4つくらいしか考えていないため、実際には、もっと他の経費や指標を考えておく必要があるためです。

具体的には、減価償却費、ローン残債、所得税、支払い金利、売却時の諸費用(仲介手数料・登記費用)、売却益に対する譲渡所得税などの項目ですね。

具体例:1棟アパート3000万を購入する場合

たとえば、3000万円の築古木造1棟アパートを購入することを考えてみましょう。

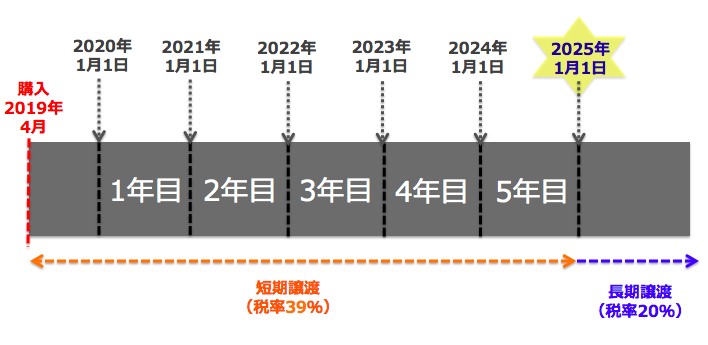

三井住友トラストで融資を引くと金利3.9%です。これを融資期間(30年・25年・20年・15年)のそれぞれで組み、税金の安くなる長期譲渡税になるタイミングで売る想定で購入します。

本物件を2019年4月に購入した場合、長期譲渡で税金が安くなるタイミングは2025年1月です。※2019年4月から1月1日を5回経なければいけませんので、5回目は2025年1月1日となり、それ以降の売却が「長期譲渡税」になります。

※私はこれを速算するために「購入年にプラス6年した年の1月1日以降」と考えるようにしています。

2025年の1月1日時点でローン残債は以下になっています。

- 30年返済 → 約2660万円

- 25年返済 → 約2540万円

- 20年返済 → 約2360万円

- 15年返済 → 約2050万円

返済期間で、5年後の残債はこんなにも違ってきます。投資家はこれを肌感覚で理解しておく必要があるでしょう。

ここで具体的な譲渡税の計算方法ですが、3000万円のアパートを土地1800万、建物1200万で最短4年で減価償却すると、5年後の簿価は1800万円の土地分のみになっています。

その時点で3000万円で売却すると、売却額3000万ー簿価1800万の計算で、1200万円が「売却益」となりますね。その売却益に対して20%の譲渡税(240万円)の支払いが必要になってくるということです。

つまり、税金がいくらになるかはローン残債 、減価償却費、売却価格、売却タイミングの4つが大きなポイントになりますが、長期ローンにしていると残債が減っていませんので、売りたくても残債が消えるレベルで買ってくれる人がいないことがあります。

購入時の注意点は3つあります

こういったリスクを回避するためには、繰り返しになりますが、購入時に出口戦略(残債・売却予想価格・タイミング)をあらかじめ考えおくことです。

出口から考えて、返済期間や自己資金を調整しておけば、売る時にそこまで資金繰りに困ることがないためです。これがキャッシュフロー追求型の不動産投資の一番のポイントになります。まさに備えあれば憂い無しです。

その上で、もう少しステップアップした話をすると、購入時の注意点が3つあります。

- 相場家賃と家賃下落率を見極めておく!

- 返済比率は高すぎても低すぎてもダメ!

- 売却時に価格が下がりにくい物件を選ぶ!

以下、簡単に解説します。

相場家賃と家賃下落率を冷静に見極めておく

新築アパートの場合は、5年後、10年後は家賃下落するケースが一般的です。よっぽど勝ち組立地で賃貸需要旺盛なエリアでもない限り、新築と10年目が同じ家賃ということは稀です。

つまり、新築アパートが売りにくいのは、新築時より家賃が下落するため利回りが低下するからですね。一方、築古物件なら下げ止まっているから大丈夫だと侮ることなかれです。

入居率が悪化して売りに出している物件は、高い家賃で入っている古い入居者がいることもあります。しっかりと相場家賃に引き直して再度、真の利回りを計算しましょう。

わからないなら、近隣の仲介店に何社か電話するだけでも、おおよそ相場家賃は掴めます。

この点は、「1棟アパート投資で失敗する代表パターン5選」でペリカンの失敗談もご紹介しましたが、利回りがのちのち下がっていく物件は本当に苦しいです。

対処法は、繰上返済して完済するか、売却するか2つに一つでしょう。

返済比率は高すぎても低すぎてもダメ

戸建てや区分マンションであれば全額現金で購入し、堅実にコツコツ増やすのはアリでしょう。

また、かなり規模拡大した大家さんや、リスクゼロで投資したい自己資金豊富な方は、現金投資も選択肢の一つになりえます。

ただし、これから1棟物をどんどん購入して拡大したい方であれば、100%現金購入はNGです。不動産投資で、スピードを求めるなら、融資レバレッジを利用していかないと時間がかかります。5年は10年はあっという間ですよ。

個人的には、返済比率を30〜50%くらいの範囲内で投資をすることが一番リスク&リターンのバランスが良いと思っています。このあたりは投資フェーズによってリスク許容度も変わるので、個別に考える必要はありますけども。

売却時に価格が下がりにくい物件を選ぶこと

一番はこれでしょう。3000万で買ったアパートが、5年後、10年後に半値でしか売れないとなると、所有期間中の利回りがかなり良くないと、トータルで儲かりません。

1棟もののアパート・マンションは、ほぼ100%、投資家または業者が売却先になるため、売却時の利回りを高めにする必要があります。もちろん朽ちるまで貸すという戦略もアリですね。最初からその想定であれば問題ありません。

一般的には、資産性(土地値)があるなら持ち切る。あまり土地値がないなら、途中売却するパターンが多いでしょう。

というわけで、キャッシュフロー型の投資家は、出口から逆算する意識を強く持って買っていくのがオススメです。

そして一番は入り口の部分で、家賃相場を把握すること、返済比率を適正ラインにすること、低い利回りの物件を買わないこと。この3つを守るだけでも、大きなリスクを未然に防げると思います。

以下、関連記事です。

▼家賃UPして高く売るのか、満室稼働してキャッシュフローを増やすのかの議論です。

▼キャッシュフローと資産性は、投資フェーズによって求めるものが変わります。