こんにちは。ペリカン(@Pelican0825)です。

ここまで1棟目に小さな田舎のアパート、2棟目は田舎の戸建てを購入してきました。

なんとかスムーズに大家さんデビューできた私ですが、その時点での家賃収入は20万円弱とまだ物足りなさを感じていました。これではサラリーマンリタイアどころの話ではありません。

しかも、どちらも田舎の物件で、土地値も低くて、金融機関からの担保評価はめちゃめちゃ低いです。

将来大きなアパートを購入して一気にレバレッジを効かせようと思っても、共同担保となる物件の評価が伸びなければ担保不足となって、融資を使ったアパート購入が難しくなります。

これはマズい!と思った私は、物件を選ぶ基準を大きくシフトチャンジしました。具体的には、土地値に近い物件で、金融機関からの評価の高い物件を買う戦略に切り替えたのです。

これが良い意味で私の投資人生を大きく変えることになりました。そんな3棟目の購入体験記を、今回はお送りします。

土地値のある戸建てを探す日々

2015年2月に戸建てを買った後は、なかなか物件が買えない日々が続きました。当時、サラリーマンとして本業(毎月残業70〜100時間)もこなしながら、休みの日には長野から県外の物件の視察に行っていました。

体力的にもかなりしんどい状況でしたが、人間、目標があれば、なんとか踏ん張れるものですね。

当時、探していた物件の条件はこんな感じです。

- 関東エリア(おもに千葉県と埼玉県)

- 市街化区域で土地値が高いもの(路線価で500万前後あるもの)

- 築35年未満(出口を考えて古すぎないもの)

- インフラが本下水(浄化槽ではないもの)

ある日、またアットホームを見ていたら良さそうな戸建てがありました。スペックは、築33年、650万円、千葉県の郊外です。私のアットホームでの探し方は「【戸建て投資】ポータルサイトでの物件の探し方を解説【at home編】」を参考にしてくださいね。

見つけた物件は、繁華街からは少し離れていますが、市街化区域で土地値も、固定資産税評価で500万円程度あります。

※土地値は、全国地価MAPで調べることができます

さっそく内見のアポイントを取って妻と内見しました。室内は、築古ながら状態はそこまで悪くありません。目視ですが、雨漏りや傾きも無かったので、すぐに賃貸物件として戦えると判断できたのです。

周りは住宅街で落ち着いた雰囲気で、妻もかなり気に入った様子でした。この物件は、相続物件でお父さんが亡くなられて、娘さんが引き継いだ家のようですが、1年近く空き家になっていたそうです。

こういう処分に困っている物件は、指値(値引き)が効くことが多いので、思い切って560万円で買付証明を送りました。

数日待って押し戻されることもなく、売主さんからOKをいただくことができました。引き渡しの時は、売り主さんも肩の荷がおりたようにホッとした笑顔が印象的でした。

次はリフォームですが、築年数もそれなりに経っているので、リフォーム費を積み上げていくと600万円強になります。そこで、さっそく金融機関探しです。

ノンバンクに融資依頼

事前に融資についてはいろんな金融機関に相談していましたが、県外の物件を購入するために私に残されたオプションはノンバンクのみです(地元の公庫は投資に消極的でした)。

ノンバンクは通常、金利が3〜4%と高めですので、利回りが低い物件だと手残り(利益)が少なくなります。しかし、すでに2棟の満室物件と毎月のサラリーマン給与もあったので、借入金は一気に返済してしまえば、金利など関係ありません。

金利が高いと不利なのは、長期で借りた時だけです。少し極端な話ですが、金利が5%だろうが10%だろうが、短期で完済できれば、取られる手数料もそこまで大したことはありません。

ただし、ノンバンクを活用する際の出口戦略については「ノンバンクを活用した不動産投資の手法【高金利リスクと出口戦略】」で解説していますので、初心者の人は必ず目を通しておいて頂きたいと思います・

10年〜20年かけて投資リターンを目指すような長期投資の人は、そもそもノンバンクは使わず地銀・信金などを利用すると思いますがその場合、低利回りor低キャッシュフローのどちらかになることが多いです(それが悪いのではなくスピードをどこまで求めるかの話になります)

私は、本物件についてはノンバンクのセゾンファンデックスで借り入れをすることにしました。セゾンファンデックスは、事前審査は2〜3日で出してくれます。地銀融資では取り逃がしてしまうような、スピードが要求される案件に適していると言えますね。

リフォームと入居募集

私はエリア一番の素敵なリフォームをして早期満室にするということをポリシーにしています。

内見する方にインパクトを与える、住んでいただく方には心地よく生活してもらうというのが、私のリフォームの哲学で、大家としての使命とも考えています。

したがって最低限の美装だけして安くして貸す、というのはあまり好きではありません。人が住む空間なので、デザイン・設備両面からしっかりサポートして快適に居住してもらうことを信条にしています。

")

今回の物件では、クロスを使ったデザインリフォームを駆使しました。

試したのは天井クロスです。写真だと分かりにくいのですが、奥の部屋が天井がライムグリーンのクロスで、色はキッチンと揃えています。手前の部屋は、天井クロスがオレンジ色にして、お部屋ごとに色の変化を楽しんでもらえるようにしました。

通常は、”壁のクロス”を変更する大家さんが多いのですが、上を見上げるとオシャレというのも、内見してもらったお客様にインパクトがあると考えました。

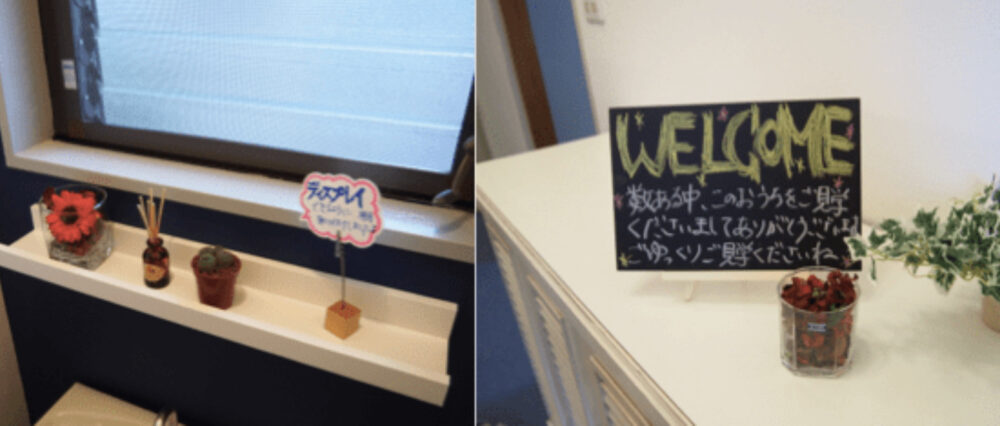

洗面台は、ニューヨークカラーの爽やかなブルーと新品の洗面化粧台。トイレは背面が濃紺クロスで、床はコントラストで明るい木目調です。

最後は、トイレの飾り棚を設置して可愛い小物と、妻が作ってくれたウェルカムボードを玄関に設置して完成です。

※イケアの小物などを使うとお洒落になります。

家賃設定と賃貸募集について

戸建てだと5〜6万円という家賃帯が多いと思いますが、今回は7万円で最終的にはお申込みが入りました。今回は5社以上の不動産会社に依頼したところ、さっそく募集開始から10日ほどで入居申し込みが入りました。

家賃設定の方法ですが、当初この物件は75000円で出していましたが、反応が悪そうだったので家賃を落としたら、翌週には決まりました。

もっと田舎だったり、賃貸の閑散期だともう少し動きが鈍くなりますので、3週間とか1ヶ月ごとの家賃設定の見直しなど、もう少しペースを変えてもいいですね。

取れる家賃というのは、物件の立地・募集時期・リフォームのクオリティなど変動要因がありますが、高いまま募集し続けても永遠に決まりません。マーケットには相場というものがあります。

大家が予測をミスると、2ヶ月3ヶ月と、空室が続くことになります。そういう意味では大家業は、ある程度のバランス感覚というのは必要かもしれません。しかしバランス感覚とは”一発で当てる力”などではありません。

むしろ推測が外れたときの調整力です。反響がない、ダメだと判断したら、すぐに行動することも大切ですね。

格安で募集すれば決まるのは当たり前ですが、それでは利回りが下がるだけです。”最短で、しかも高い家賃で客付けする”ためには、コツコツとした情報収集とあとは経験を積むことで誰でも可能です。

そして、、「商品というのはお客様が選ぶものであって、売りつけるものではありません」私は、営業マンの広告料を3ヶ月などと増やして客付けしたことは一度もありません。

エリアによってはそれが必要な場合もあるかもしれませんが、あえてそういう激戦区(レッドオーシャン)で戦う必要もないと思っています。

今後も私は、差別化リフォームでお客様に選んでもらえるお部屋を提供したいと考えています。

おわりに

これでアパート1棟と戸建て2棟で、毎月25万円の家賃収入になりました。次なるステップは、これらを共同担保にして大きめのアパート融資を引くことです。しかし手持ちのキャッシュは、もう少なくなってきました。

しかも今回は500万円の借金が新たにできて、そこにはノンバンクの抵当も付いています。このままでは500万を完済するまで、この物件は共同担保にできません。

しかし結論から言うと、私はこの3ヶ月後に次のアパートを購入することになるのです。

では、どうやってこの状況を打開したのでしょうか?この続きは、「禁断のカードローンを活用した築古アパート投資【利回り13.7%】」をご覧ください!

以下、関連記事です。

▼戸建て投資の収益性について徹底分析しています。累計リターンのご紹介です。