こんにちは。ペリカン(@Pelican0825)です。不動産賃貸業を7年ほどやっています。

さて、先日私の所有する戸建ての入居者さんから「排水管が詰まって、水が流れません!」と連絡がありました。

結論から言うと今回は、火災保険で保険金がおりました。

今回は、「排水管の詰まり」について火災保険を使うときのポイントや注意点について解説します。

ある日突然、ご自宅の配管が詰まってしまって困っている方の参考にもなれば幸いです。

今回の被害:お風呂の排水が詰まって流れない!

まずは今回、具体的に何があったのかご説明します。

ある日突然、排水管が詰まってしまったのです。場所はお風呂の排水管で、シャワーを流していると排水口の水が流れず、どんどん洗い場にお湯が貯まっていく状態になりました。

結局、原因はすぐ分からなかったので、水道業者に3社ほど見積もりを取りました。

まずは見積もり取得から!

出てきた見積もりは以下のとおり。

- A社(管理会社のリフォーム部) 約7〜8万円

- B社(エリアの水道業者) 約1.5万円

- C社(エリアの水道業者) 約3万円

私の中では、「高圧洗浄作業になるだろうな」と思いましたが、それにしてもA社はちょっと高いなと感じました。

そこでエリアの水道業者をグーグルで検索して、2社ほど見積もりしてもらいました。費用だけ見ると、B社が一番安いのですが対応は1週間先だと言われました。

これだとずっとお風呂に入れないことになるので、最終的にはC社にお願いしました。かなり業務が立て込んでいたようですが、緊急出動費用を含めて、総額で3万円とのこと。

「1時間後には現場に行って、詰まり解消できます!」と言われて、電話対応もとても丁寧だったので、そのままお願いしました。エリアでは40年近い歴史のある会社だったので、信頼が置けると判断しました。

詰まりの状況

今回は戸建ての外にある汚水マスから詰まっていました。

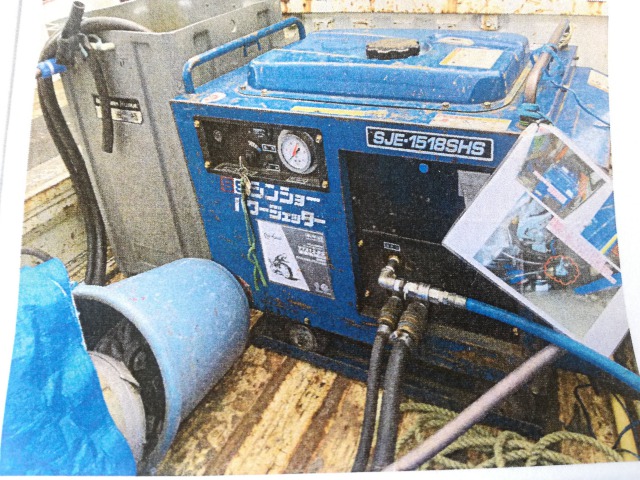

そこで高圧洗浄車が投入されました。

こんなやつなんですね〜。私も初めて見ましたよ。

これでマスの中の洗浄をガンガンやってもらいます。

下記が洗浄作業中の写真です。

原因は下記でした。木の根に汚物が絡まっていたようです。

※汚物はさすがにぼかし入れてます

作業は40分ほどで、無事に貫通して、キレイになりました!

火災保険で保険金がおりるのか?【原因別で解説】

火災保険会社は、損保ジャパンでした。

私の保険契約内容では「不測かつ突発的な事故(破損・汚損など)」の特約に入っていました。

排管の詰まりは”予測できない事故”のため、当然に補償されると思っていましたが、そうでもないようです。

先日、この点についてツイートしました。

火災保険の「破損・汚損特約」は、不測かつ突発的な事故であれば補償されます。

先日、私の所有する戸建ての排水管が詰まったのですが、トイレに流した固形物が原因だったので保険金がおりました。

排水管が詰まった原因が「長年時間をかけて蓄積した汚れ」だと対象になりませんので注意しましょう。

— ペリカン@不動産投資ブロガー (@Pelican0825) September 7, 2019

排水管が詰まった原因が「長年時間をかけて蓄積した汚れ」だと対象になりませんので注意しましょう。

保険が適用できる詰まりとできない詰まり!?

保険適用できるかどうかは以下の点に尽きますね。

- 突発的に発生した詰まりであること

突発的とは、携帯を落としたとか、トイレットペーパーの芯を落としたなど、「瞬間的に発生すること」が条件ということですね。ここが一番のポイントかと思います!

ですから、長期間かけて蓄積した汚れは適用NGです。

今回は費用3万円のうち、保険の免責金額が1万円だったので、2万円ほどお金が返ってきました。

少しでも返ってきて本当にありがたいことです。

(まとめ)破損・汚損特約は絶対に加入しておこう!

住宅用の「破損・汚損特約」に入っていない人は、ぜひとも入っておきましょうね!

戸建てやアパートの火災保険についての掛け方、「不動産投資における火災保険とおすすめの掛け方【アパート・戸建て】」でも以前解説しましたね。

なお保険料金が高いと感じる人や、水災のリスクがほぼないのに「水災プラン」に入っている人などは、一度火災保険の見直しをすることもおススメです。

けっこうズレた保険の掛け方をしている人って、多いみたいです。保険会社のほうからあまり提案してくれませんので、自分で取捨選択する必要があります。

ちなみに私は、インズウェブ ![]() で16社から一括比較して、全労済→損保ジャパンへ切り替えしました。住宅の種類・エリア・築年数によっても、最安の保険会社は違うので、しっかり比較しておきましょう。

で16社から一括比較して、全労済→損保ジャパンへ切り替えしました。住宅の種類・エリア・築年数によっても、最安の保険会社は違うので、しっかり比較しておきましょう。

毎年5000円くらいの違いでも、10年で5万円、20年で10万円も変わってきます。

最適な火災保険プランで、1.万全の補償、2.生活コストの削減、の両立をしていきましょう。

以下、関連記事です。

▼共済系の火災保険はあまりスムーズに保険金がおりませんでオススメしません。

▼排水口のニオイが気になる方に解消するステップをご紹介しています。