こんにちは。ペリカン(@Pelican0825)です。千葉で賃貸業をして7年目になります。

やっと昨年頃から、私もプロパー融資で新築アパートを購入できるようになりました。今年もアパートを1棟建築中で、金利は1%台前半と好条件です。

ここまで来るのに足掛け7年もかかってしまいました。もともと金利3%台のノンバンクを中心に利用しており、地銀・信金系のプロパー融資は、ほぼ門前払いの状態でした。

ですから昨年はじめてプロパーローンの融資承認をもらった時はホントに嬉しかったですね。では、なぜ私はプロパーローンに6年間も通らなかったのか?今回はその原因について、いくつか考えられることを書いてみたいと思います。

本記事は、将来的にプロパーローン(事業性融資)を引いて投資をしたい方向けの記事になります。みなさんの投資の一助となりましたら幸いです。

私がプロパーローンを引けなかった理由とは?【3つある】

プロパーローンが通らない原因は、おもに次の3つかと思われます。

- アパートローンとの違いを理解していなかった。

- 金融機関の融資基準を正確に把握してなかった。

- 経営者としての自覚が足りてなかった。

以下、それぞれ詳細について触れてみたいと見たいと思います。

ぜひ皆さんは私と同じミスをおかさないよう、ご注意くださいませ。

原因1:アパートローンとの違いを理解していなかった。

投資の初期段階では、わたしは中古アパート・中古戸建てなど、いわゆる築古物件ばかり購入してきました。

理由は、早くサラリーマンを卒業したい思いが強かったので、キャッシュフローを叩き出そうと思ったからです。おのずと築古×高利回りに偏重していったと言えるでしょう。

しかし東京のド真ん中ならまだしも、千葉県の田舎エリアで、このまま中古ボロばかり買って、10年後20年後はどうやって、人口減少や賃貸需要の低下と戦っていくのか。まったくイメージが持てませんでした。

かと言って東京都心で物件を買えるほど、財務的な後ろ盾もありません。ですから当面は地方都市で戦わざるをえないというのが結論でした。

しかし当面は地方で戦っていくのであれば、ローン完済後も築20年くらいのアパートのほうが有利なはずです。ローン完済して築50年では戦えませんから。

そんな理由で、新築アパートを本格的に検討しはじめたのが2020年頃ですね。

それからというもの、千葉県内のあらゆる金融機関に融資依頼で突撃して、撃沈しまくりました(笑)その奮闘劇については「新築アパートの融資開拓チャレンジ!千葉県内の15行に相談した結果」で書いたとおりですね。

結論から言うと、私はアパートローンの延長上で、プロパー融資を捉えていたのですよね。これが大きな間違いでした。

築古物件を10棟くらい満室で運営しているので、その実績をもとに融資をお願いすれば、あとは頭金さえ出せば融資承認を得られると。そんな風に短絡的な考えでした。

しかし、行けども行けども融資は「非承認」となりました。理由は、なかなかストレートに教えてくれないのですが、やっぱり一番大きかったのは、以下の3つでしょう。

- とにもかくにも一見さん(既存取引なし)であったこと。

- 現在、築古物件ばかり所有していてリスクがあること。

- 持ち込んだ新築案件が2世帯しかないこと。

特に2つ目の「築古物件ばかり所有していること」は、かなり致命的だったようです。

千葉県内だと、千葉銀・京葉銀行・ちば興銀という御三家の金融機関があるのですが、築古物件ばかり持っている投資家はすごぶるウケが悪かったですね。耐用年数超えの物件からの収入はゼロとみられるケースが多かったです。

そもそも、最初から地方銀行に相手にしてもらえるはずもなかったのです。まずは信金さんに相談するのが定石だったと思います。実際、この年(2021年)に新築アパートではじめて融資承認をもらったのも、信金さんでした。

アパートローンだと年収の●倍まで貸し出し可能など、一定レベルまでは問題なく借り入れができます。住宅ローンも同じような感じですね。

一方で、プロパーローンの場合は、融資審査にあたり「資金使途・返済財源・保全」という、この3つを厳しく審査されます。

そこは決算書だったり、自己資金だったり、収益性だったり、担保評価など、さまざまな観点で問題がないかチェックされます。何か問題があれば、追加資料やヒアリングが実施されることになります。

問題がクリティカルな場合は、こちらから説明のチャンスもなく、門前払いされるケースがほとんどです。

原因2:金融機関の融資基準を正確に把握してなかった。

金融機関が新規のお取引をする際に、独自の融資基準が入ってくることもあります。

例えば、サラリーマン大家NGとか、相続税対策のアパート建築なら貸すとか、アパートは6世帯以上ないとNGとか、エリアは主要路線駅の徒歩10分圏内のみとか、本当にこまかくいろいろな個別条件が出てきます。

しかも、その内容が絶対条件なのか、できればあった方が良い条件なのかなど、濃淡があるのです。しかも銀行の担当者によっては、本音ではなくただの断り文句で言っているケースもあり、他支店に横断的にヒアリングしていかないと真意がわからないこともありました。

基本的には、決算書が黒字で、所有物件も築浅ばかりの場合は、すんなり話が進んでいきます。

しかし、ほとんどのサラリーマン大家さんは、築古耐用年数超えの物件から購入しているので、決算書も赤字になっていますし、所有物件は古い物件ばかりなので、それとは真逆の状態になっているのですね。

この状態から金融機関(地方銀行・信用金庫)に相手にしてもらうためには、ある意味「自分の不動産事業がとてもマトモ」であるということを、丁寧に説明しなければいけません。

そのことについて次に書いてみたいと思います。

原因3:経営者としての自覚が足りてなかった。

経営者としての自覚が足りてなかった。これが、プロパーローンが通らなかった最大の原因かと思います。

どういうことかと言うと、私の中では不動産投資=事業としてしっかり捉えていたつもりでも、実際は事業としての将来性やリスクなどに本気で向き合えていなかったのです。

例えば、耐用年数超えの物件ばかり保有している場合、その物件はいつ大規模修繕を実施するのか?そのお金はどこから調達してくるのか?、最終的には売るのか?売るとしたらいつの時期にどのくらいの価格で売れる見込みか?など、しっかり計画を持っている必要があります。

こういう将来プラン(現実的な計画)が無く、たとえば修繕が出たらその場しのぎの対応をしているようでは、それは経営とは言えないのです。

間違いを恐れず言えば、「耐用年数超えの築古物件を中心に保有している投資家さん」に、こういう経営されている人がすごく多いですね。厳しい言い方をすると、何も考えずにただ儲かりそうな物件を買っているだけでしょう。

これは私自身にも同じような傾向があったと言えますし、これがプロパーローンが通らなかった最大の要因だと振り返っています。

こういう反省を元に、私が昨年から意識して実行しているのは「経営状況や将来計画をしっかり説明する」ということです。

例えば、以下のような資料を作成して、金融機関側に提出するようにしています。

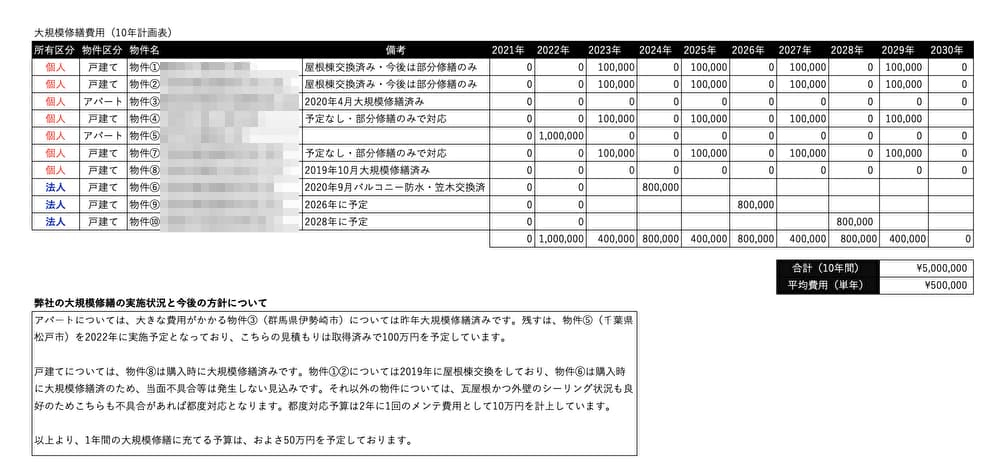

上記は保有物件の大規模修繕計画です。10年間の掛かりそうな経費と、毎年の平均予算を提示しています。すでに大規模修繕が終わっている物件についても、しっかり開示して当面の安定性を訴えています。

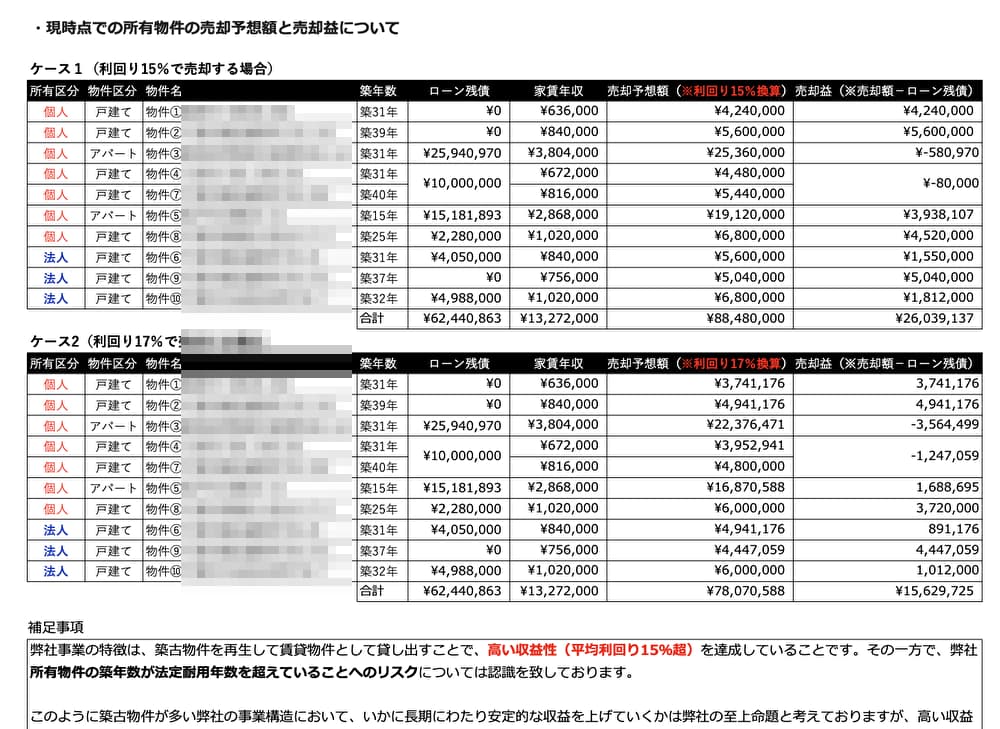

こちらは所有物件の売却予想額です。耐用年数超えの物件を持っていることによるリスクは、出口戦略です。

高利回りで再販しても、十分ローン残債が消えて、問題ない水準で経営していることを説明しています。

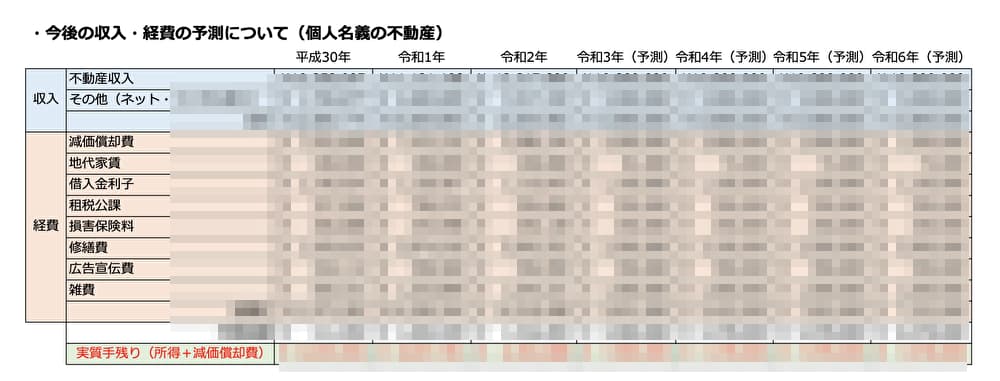

最後にこちらは、個人の収入・経費のバランスです。むこう4年間の実質の手取り額を明示して、個人の家計がしっかり回る水準であることを説明しています。

おわりに:不動産投資でプロパー融資を獲得するコツ

以上のような説明を尽くすことで、昨年から今年にかけて2棟の新築アパートの融資が通りました。

ローン額にすると合計5000万円ちょっとですから、けっして大きな金額ではありませんが、金利1%台で融資をしていただけたことは今後の弊社の賃貸経営において、大きな前進となりました。

ですからプロパー融資を獲得するコツは?と聞かれたら、「本当の意味で経営者になること」と私は答えます。何を聞かれても、明確に回答できて初めて経営者なのです。しかも、それを数値で示せることが、大きな説得材料になります。

まだまだ地銀・信金から相手にされないという方は、できることは沢山あります。一つ一つ丁寧にやっていきましょう。特にサラリーマンを卒業後も、融資で規模拡大を目指すなら、こうした取り組みは必須になってきますね。

以下、関連記事です。

▼昨今の不動産マーケットの総括です。手法別にコメントしています。

▼年間手取り500万円を目指すためのアパートローン攻略法です。