こんにちは。ペリカン(@Pelican0825)です。

6月は、新築6棟目が着工スタートしました。昨年7月に土地決済してから、ほぼ1年掛かりです。完成は半年後になりますが、ちょうど繁忙期に差し掛かるので、良いタイミングだと思います。

ということで、さっそく家賃収入と入居率から振り返りましょう。

家賃収入と入居率について

家賃収入は189万円でした。ここからローン返済(約4割台)があります。現在の投資総額は2億2205万円、ローン残債は1億6703万円となっています。

6月の入居率は、550/570(19部屋×30日)=100%です。年間稼働率は、3423/3439=99.5%となっています。

今月も満室で推移しています。今のところ解約も出てないため、おそらく7月も満室で行きそうですが、この時期に退去が出ると夏の募集は厳しくなりますので、もう少しがんばってほしいと思います。

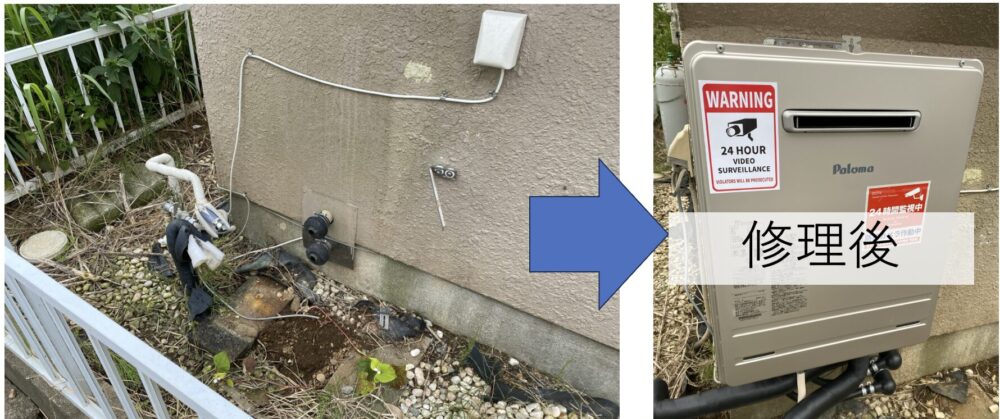

給湯器の盗難被害に遭いました(泣)

ある日のこと。所有する戸建てで入居者さんから入電がありました。すぐに電話を取れなかったのですが、折り返し電話したら「給湯器が盗まれました!」とのこと。

入居者さんにお願いして、すぐ現場写真を撮って送ってもらったのですが、見事に跡形もなく盗まれていました。。。本当に悲しいです(泣)

ガス屋さんに相談したら「すぐ給湯器を発注したら2〜3日で納品されるので、今週取り付け可能です!」との、心強いお返事をいただきました。

こちら地面に据え置き型の給湯器でしたが、据え置き型は製造量が少なく価格が高いため、これを機に「壁掛け式」に変更することにしました。それでも2穴式の据え置き型から、壁掛け式に変更料金がかかるので、材工で126,000円となかなか高額です。

ただ入居者さんの生活に支障があるといけないのですぐに発注。その間、入居者さんは幸いにも、会社の寮のお風呂が使えたので、大事には至りませんでした。修理も数日後には無事完了したとの連絡が入りました。

私自身も、警察に盗難被害の調書を取ってもらったり(火災保険申請に必須!)、給湯器設置の相見積もりをしたり、入居者さんと工事調整したり、それなりに手間がかかりました。

最終的には、火災保険で盗難として認められたため、損害保険金が全額おりたことで事なきを得ました。

みなさんも、最近は給湯器盗難が増えているようので、火災保険の補償に「盗難」が入っているか、必ず確認しておきましょう。

私も、まさか自分が盗難被害に遭うと思いませんでしたが、警察の方曰く、その地域一帯で数十件もの空き巣や盗難被害が多発しているようで、まだ犯人は見つかっていないらしいです。たぶん高齢者が多い地域なので狙われているのだと思います。

給湯器の盗難は、なかなか対策が難しいのですが、給湯器の固定ネジを複雑なものに変えたり、防犯カメラを設置したりが一般的です。火災保険を見直したりは必須だと思いますのでので、皆さんもぜひ対策&確認をおすすめします。

政策金利アップと投資の「シフトチェンジ」について

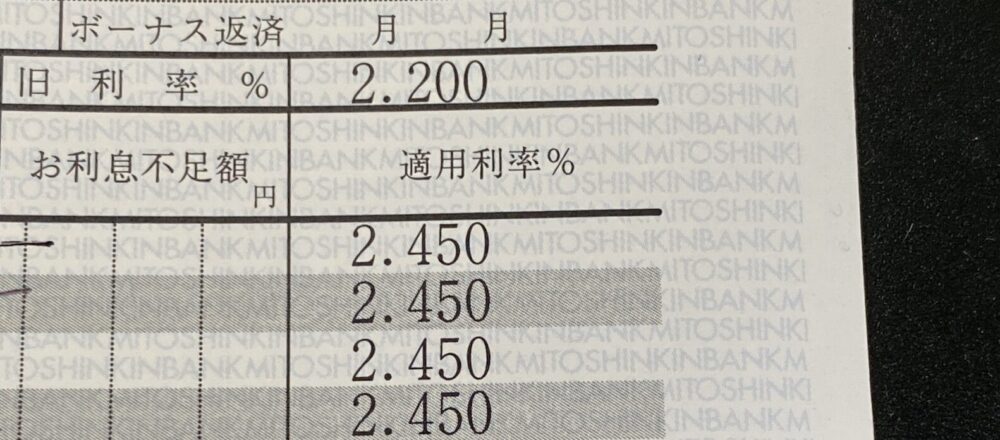

取引している金融機関さんの金利が上がっています。

私の取引している信金さんも今年の年始には金利2.2%→2.45%へアップのお知らせが来ました。おそらく、今月政策金利が0.25アップしましたから、次は夏〜秋には2.7%あたりまで貸し出し金利が上がるでしょう。

もう一つお取引ある地銀さんも、6棟目新築アパートでお世話になっていますが、こちらは融資審査時には1.85%だったのに、すでに今月の着工金融資時には2.1%へ上がってしまいました。しかし、これは日銀の政策金利分アップは8月らしいので、おそらく2ヶ月後には2.35%へ上がると思われます。

すると私の信金では金利3%を超えてきますし、地銀さんでも2%後半までは確実に金利が上がると考えています。

もし政策金利がここから1%上がると、昔のノンバンク並み(3.3〜3.7%)がペリカンの既存借入れの最悪のシナリオといったところでしょうか。この水準まで来ると、さすがに融資を使っての新築アパート投資自体が厳しくなっていくと思います。

もちろん金利が上がるということはインフレ基調なので、既存物件を売れば高く売れる可能性もあるのですが、私は基本的に新築アパートに関してはどんどん売却する戦略ではないため、どちらかというと借入を減らしていく方向に舵を切ると思います。

とはいえ、政策金利がここから0.5%までの上昇で一旦落ち着くのであれば、金利2%後半くらいの地銀さん中心に進めつつ、引き続き、利回り9%台狙いで建てることはできると考えています。

そうは言ってもあまりに利払いがストレスになるようなら、最悪は貯まったキャッシュで一部繰上返済することは考えています。

とくに最初に買った2〜3棟は頭金を3割くらい入れており、かつ元金返済もかなり進んでいるため、いっそのこと無借金アパートにしていく作戦もあるでしょう。

私の新築アパートは、融資期間が20年前後が多いので、当初は毎月の返済がキツいのですが、その分元金が減るスピードも早いので、あまり「売却」に頼らずとも、時間の経過とともに「資産化」はそれなりに進むと考えています。

賃貸経営の最大の良さ、不動産投資の複利の素晴らしさは、やはり時間をかけるというのが、地味ですが最大のメリットであることが、この利上げ局面にあって、再度実感しています。

逆にいえば、「時間をかければ掛けるほど、状況が苦しくなっていく投資」というのは、タコが自分の足を食べている投資であることを疑ったほうがいいのでしょうね。

わたしの投資仲間が買っている物件をみても、資産性のある物件を買うことに、シフトチェンジしている印象があります。ちなみに私は、エリアは以前より少し良くなった程度ですが、一番は築古→新築へのシフトチェンジをここ5年は精力的に進めてきました。

同じ手法で儲かるなら、ずっと同じ手法を続けるのが一番楽に儲けることができるので良いのですが、ちょっとマズいんじゃないか!?あまり儲からなくなってきたかも!?と感じるのであれば、それは自分なりのシフトチェンジを考えるべき時機なのかもしれませんね。

私も以前は、キャッシュフローこそ命で、家賃年収と戸数を増やすことだけに腐心していましたが、いまは如何に安定的に、純資産を増やしていけるか?持続的に賃貸経営をつづけていくか?、というのが考えの中心になりつつあります。

とはいえ、田舎エリアの物件もまだ持っていますし、キャッシュフローも資金繰りという意味ではありがたい側面があるので、これからもゆっくりシフトチェンジを続けていけたら、という感覚ですね。

ということで今月の活動報告は以上です。いつもお読みいただきましてありがとうございます!

以下、関連記事です。

▼築古から新築アパートへの方針シフトに関する記事です。

▼カフェ相談・オンライン相談をやっています。ご興味のある方はお気軽にご相談ください。