こんにちは。ペリカン(@Pelican0825)です。

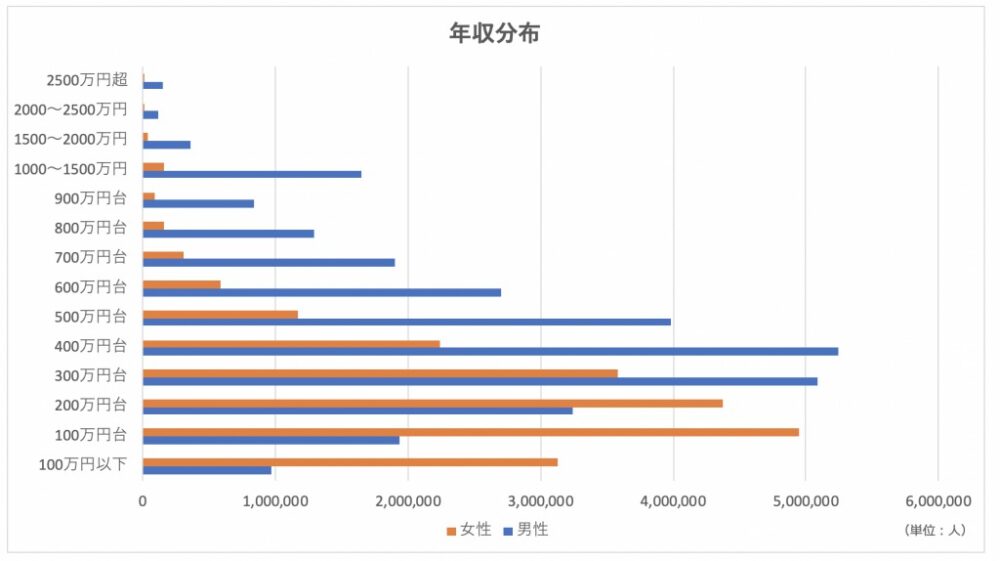

日本人の給与は、年収300万〜500万円の人が、全体の半分ほどを占めています。

(出典:国税庁「平成30年 民間給与実態統計調査結果」)

上記は年収ですね。ここから所得税・住民税・社会保険料などが差し引かれ、「手取り額」が決まります。我々は、この年収と手取りの関係をよく理解しておかないと「思ったほど手取りが少ないなぁ」ということになります。

本記事では「年収300万円、400万円、500万円の手取り額」と「収入アップの3つの方法」ついて解説したいと思います。

年収300万・年収400万・年収500万の手取りは?

年収300万、400万、500万のそれぞれの手取り額は次のとおりです。

【年収400万円】手取り319万円、税金81万円

【年収500万円】手取り381万円 税金119万円

上記のとおりです。なお、我々が支払っている税金が年々増えていっていることは認識しておくべき事実でしょう。

たとえば年収700万円の手取り額は、2002年ごろは587万円ほどありましたが、現在の手取りは506万円程度まで減っています。なんとマイナス81万円ですが、これは税負担が増えたからですね。

このような増税トレンドのため、最近は節税商品が非常に人気ですね。iDeCoやふるさと納税は、その代表ですね。

「節税商品」はあまり報われない話

みんなiDeCoやふるさと納税などに躍起になっていますが、「節税」をどんなにがんばっても、あまり報われません。

残念ながら、これは事実です。なぜなら今後の日本は、節税しても税金や社会保険料がどんどん重くなっていくからです。消費税もちょっと前に10%に増税されましたね。

つまり節税だけでは焼け石に水になる時代が、すぐそこまで来ています。多くの人がiDeCoやふるさと納税をすると、自分が賢い投資家になったような気持ちで錯覚してしまいます。

たとえば30歳・500万円の年収の人が、iDeCoに毎月68000円を30年間積み立てると、489万6000円ほどの節税効果があるらしいです。※計算は、iDecoナビ(https://www.dcnenkin.jp/tax/)にて行いました

もちろん、489万円という数字はけっして小さい金額ではありません。でも、これは30年間での節税効果ですから、毎月13500円くらいですね。毎月13500円なら正社員なら残業6時間分くらいですかね。

毎月7万円もお金を投入するのなら、もっと稼げる方法はたくさんあります。しかし、多くの人は稼ぐより、節税をするほうが気楽なので、そちらを選んでいる状態です。

冷静に考えてみれば、iDeCoやふるさと納税は、儲けた中から一定額を支払う性質のものですので、当たり前すぎますが「収入」が増えるわけではありません。

”手残りを少しでも多くしましょう”というのが節税の基本です。でも節税した以上に、税金が上がっていくこれからの日本では、この手法はすでに限界が来ているような気がします。

収入UPのための2つの方法

結論から言うと、この税金地獄から脱出する方法は以下の3つです。

- 株式配当など「ペーパーアセット」に投資する

- 不動産など「ハードアセット」に投資する

それぞれ簡単に解説します。

1.株式配当など「ペーパーアセット」に投資する

リーマンショック後に7,000円台だった日経平均株価は、現在20,000円台まで上がっています。

(出典:Yahoo!ファイナンスより)

最大の要因は、2013年〜2017年にかけての異次元金融緩和ですね。その間、株式投資をしていた人はみんな利益が出ています。

もちろん短期売買していた人は別かもしれませんが、ある程度、数年スパンで株式をホールドしていた人はほとんど儲かっているはずです。この頃からインデックス投資というワードが流行った時期でもありました。

なぜなら日本は、経済がほぼ天井を迎えており、日本株なら個別株でうまく値上がりするものを拾っていくしか無いからですね。

そんな中、最近とても人気があるのが米国株投資でしょう。人気の理由は、アメリカは人口が今後も増えていくことに加えて、天然資源も豊富で起業も盛んなど、経済的な成長がまだまだ見込めるからですね。

なお株式投資は、ペーパーアセットで換金性が高い反面、景気が悪くなると含み損を抱えます。したがって、20年程度のスパンで腰を据えて投資をすることが肝要でしょう。

私は、この後ご紹介する不動産で純資産を築いたら、将来的に株式投資などに振り向けていきたいと思っています。

2.不動産など「ハードアセット」に投資する

かくいう私は、不動産投資家です。アパート3棟・戸建て8棟のこじんまり経営ですが、サラリーマンは卒業して専業で営んでいます。

私が不動産を選好している理由は、次の3つですね。

- 毎月安定して家賃収入が入る

- 銀行融資で買えるので、規模拡大が早い

- インフレにも強い

なお不動産の弱みとしては、流動性が低いため、今日明日売ろうと思っても、すぐに換金できないことですね。基本的に景気に左右されにくいので、経済ショック等には強いかと思います。

融資を引きながら、資産を拡大していく投資法のため、とにかく規模拡大が早い点がメリットです。株でリタイアできる人はそんなに多くないですが、不動産投資家でリタイアしている人はけっこういます。

私も今年、家賃収入が月120万円ほどに達しましたが、ここまで5年くらいで到達できました。

ブログを書きました。

🔽家賃収入100万超え達成!戸建てとアパート投資でコツコツ攻めよhttps://t.co/ISCtSjUVs0

家賃収入100万円は大したことはないので、やっとスタートラインに立ったイメージです。私のやってきたことと、注意していることをまとめました。https://t.co/ISCtSjUVs0

— ペリカン@不動産投資ブロガー (@Pelican0825) April 10, 2019

不動産投資は、経験がものを言う世界なので、やればやっただけ知識がつき、どんどん楽になっていきます。

ある一定規模を超えると、急にラクになっていきますので、続ける価値はあるかと思います。

あとがき

話をまとめると、大切なのは節税ではありません。まずは「収入UP」なのですよね。もっとストレートに言うと、節税は収入が増えてから考えればOKです。

収入が増えすぎて困ったら節税を考えれば良いだけで、少ない収入で「最初に節税から考える」のは、この資本主義社会の日本ではあまり賢明ではありません。

収入UPしつつ、節税を図れば最強です。でも、まずは収入UPが何が何でも最優先ですね。今回はちょっと辛口だったかもしれませんが、すべて本音であり、真実に近いと思います。

というわけで、本日は以上になります。

以下、関連記事です。

▼サラリーマンを卒業した私の生活リズムです。意外に地味ですが、とても気楽に生きています。

▼不動産で大きな借金が怖い人は、戸建て投資が良いでしょう。地方の戸建てなら数百万円から投資可能です。