こんにちは。ペリカン(@Pelican0825)です。地方でミニマリストになりつつ、大家業をしています。

ミニマリストの定義は「持ち物をできるだけ減らし、必要最小限の物だけで暮らす人」だそうです。

私もフリーランスになったときに、家計コストの断捨離を行って、生活費を一気に下げました。とくに住居費は毎月3万円台に抑えているので、いまの生活は非常にラクですね。

3万円台と言っても、ボロボロの家ということでもありません。4LDKの築16年くらいの戸建てなので、住んでいても普通に快適です。

というわけで、今回はミニマリストとして家賃収入とブログだけで生きている私の経験を書いてみたいと思います。

高額の住宅ローン負担は「金食い虫」になる

会社で昇給が進んだり、家族を持って子供が生まれると、途端に気が大きくなって高額な住宅ローンを組むのが日本人の特徴でもあります。

大量生産・大量消費の現代社会において、ブランドの洋服を着る、美味しいものを食べる、快適な住居に住む、という「衣食住の贅沢病」がお金の悩みを生み、終わりのない労働を生んでいることに、我々はなかなか気づけません。

中でも、高額の住宅ローンは”人生最大の金食い虫”になる可能性を秘めています。

たとえば、あなたが4000万円の住宅ローン(30年・金利1%)を組むと、毎月約13万円の返済負担で、これが30年間ずっと続くことになります。

もしあなたが、手取りの給料が月30万円で生活費に15万円必要なら、貯金は毎月2万円しかできないということです。

一方で、住宅費の安い場所に引っ越して毎月の住宅費を7万円に落とせば、生活コストが15万かかっても、毎月8万も貯金できることになります。

最大のポイントは、毎月2万円と毎月8万円の貯金では、それぞれ積立投資で年間5%の利回りで複利運用すると、前者は30年後に1,664万にしかなりませんが、後者は6,658万円という驚異的な数字になるという点です。

飲み会を減らしたり、スマホのプランを変更したりという焼け石に水のような努力ではなく、一番の金食い虫である住宅費にメスを入れるほうが、圧倒的に将来の生活はラクになるということですね。

逆に、高額な住宅ローンを組んでしまうと、人生が一気にハードモード化するため注意が必要です。

ブログと家賃収入で5年間生活した結果

私は地方に移住して住宅費を抑え、普段はブログを書いたり、大家業をしています。

このワークスタイルになって5年ほど経過しますが、リフォームやトラブル時は手間がかかるものの、普段は何もしなくてよい大家業と、毎日手を動かさなければいけないネット事業(ブログ)は、とても相性が良いと感じています。

こんな言い方をすると嫌われそうですが、人に家を貸して家賃収入を得ながら事業をしている人と、自分の住む家のローン返済で精一杯な人では、将来の資産形成に雲泥の差が出ることは明白です。

そして住居費を圧縮して、プラスアルファ家賃収入を得られるなら、人生が一気にイージー化します。

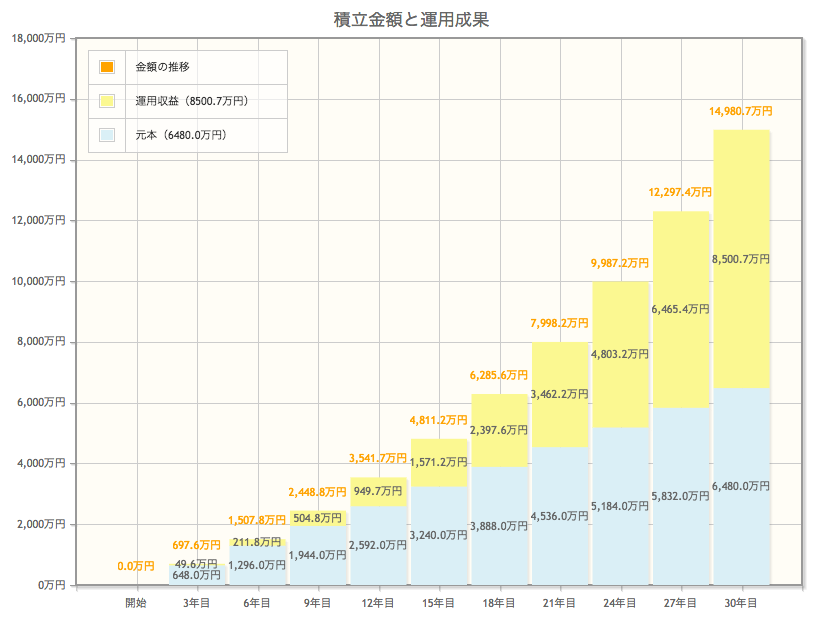

なぜなら、それは先ほどの例でいうと毎月8万円貯金できる人が、たとえばそこに月10万円の家賃収入をプラスして貯蓄に回せるわけで、合計で毎月18万円ほど貯金できるようになります。

これを30年間・利回り5%で複利運用すれば、1億4980万円もの資産になります。

こういう話をすると「銀行から不動産投資ローンを借りて、どんどん借金を増やしていくのは、住宅ローンを組むよりよっぽど危険だ」という人が出てきますが、この議論はだいぶ的はずれです。

なぜなら、まず第一に不動産投資ローンは毎月の返済をするのは、大家さんではなく入居者さんです。また、融資を活用して事業をすることは、上場企業もやっている「ごく普通の活動」なので、大家さん=起業家と一緒なのですよね。

この世の中、借金ゼロで事業をどんどん拡張してお金持ちになれるほど甘くはありません。それが可能なのは、よっぽどの天才か特別なスキルを持つ人だけでしょう。

一方、住宅ローンは返済負担はすべて自分自身ですし、新築の家をフルローンで買うのは、ただの消費活動に過ぎません。そして、自分がたとえ鬱病で働けなくなっても、代わりに返済してくれる人はいませんね。

なお最後に補足すると、家賃収入だけの一本足打法はおすすめしません。

家賃収入+サラリーマン給与、家賃収入+ネット事業など、複業化していくことが生きていく上でのリスクヘッジに繋がるわけで、収入を一つに依存することは時に大きな危険を伴います。

以下、関連記事です。

▼フリーランス大家になって4年目のブログ実績や収入源について公開しています。

▼私がやっている戸建て投資の収益性について、詳細の数字を公開しています。