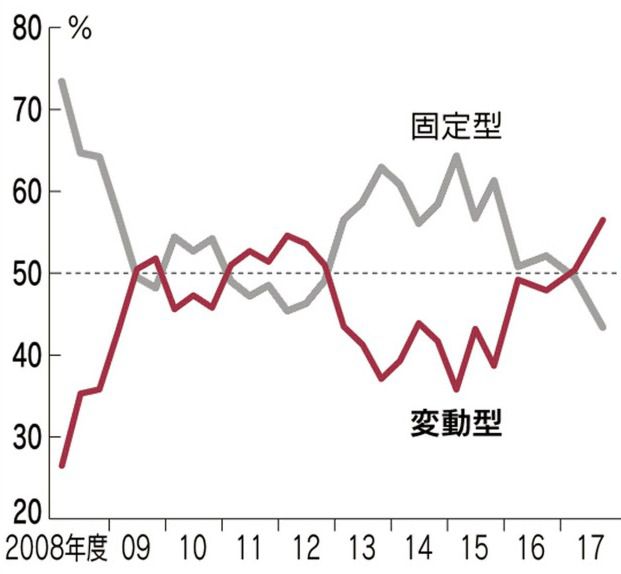

住宅ローンにおいて「変動金利」を選ぶ人が、非常に増えているようです。

データによると実に56%の人が変動金利を選択しているとのことです(2018年7月の日本経済新聞より)。

これは前年同期比で見ても、9%の上昇ということなので、かなりの伸び率になります。

2021年現在の変動金利は、実行金利ベースで0.7%前後になっています。

夢のマイホームをこれだけの低金利で購入できるのは、たしかに魅力的ですね。変動金利を選ぶ人が増えているのも、たしかに頷けます。

しかし、これは住宅ローン金利の歴史的な変遷を見ると、かなり異例な事態であることは理解しておいた方がいいでしょう。

住宅ローン金利の変遷

住宅ローンにおいては、民間金融機関の店頭金利から優遇金利を差し引いたものが、最終的な実行金利(=私たちが負担する金利)になります。

この実効金利は、三井住友銀行やフラット35のデータで見ると、2008年頃で3〜4%くらいでした。現在の金利より、だいぶ高い住宅ローン金利ですね。

最近では、住宅ローンを借り入れの際に、当初固定プランというのがあります。これは最初の10年など一定期間を固定金利にできるプランです。使っている人も多いことでしょう。

ただし、この場合も10年経過後は、金利が上がる可能性はありますから、返済額が増えても、毎月の支払いが厳しくならないよう注意しなければいけませんね。

夢のマイホームになるはずだったのに、住宅ローン破産しては元も子もありません。

変動金利を選択したほうが良いケース

私は、「変動金利」はローン金額自体が少ない人に向いていると考えています。金額のロットで言えば、1000万円〜1500万円くらいまでの人です。

借入額自体が少なければ、金利上昇しても負担感は少ないため、低金利の恩恵を受けたほうが良いと考えるからです。このロットなら繰上返済もしやすいですね。

一方で、住宅ローンで一番危ないケースは、3000万〜5000万円などの高額なローンを35年など長期で、かつ変動金利で引いている人です。

もちろん団信を付ければ、名義人に何かあった際でも家族に無借金の家を残すことはできます。しかし、何もなかった際(もちろんその方が良いですが)金利が上昇すると、返済負担が一気に上がります。

そういう方は、自分が組んでいる住宅ローン(金額・残債・金利・融資期間)のプランを再度振り返ってみて、場合によっては、固定金利への切り替えや、繰上返済のスピードUPなど、長期的なリスクを下げる対策も一考に値します。

たとえば都銀では、三菱UFJの住宅ローンは、全期間固定でも1.3〜1.5%の金利水準です。

変動金利だと0.7〜0.8%くらいの水準を、固定金利にして金利負担を増やすのはちょっと勇気のいることですが、30年固定というのは非常に安心感があると判断することもできます。

住宅ローンの金利上昇で返済負担はどれくらい増えるか?

例として、以下の条件で借り入れしたケースを考えてみましょう。

借入額3000万

金利1%

期間30年

- 変動金利(当初10年固定)

これだと毎月の支払いは96,491円になります。もし10年固定が終わった後に、金利が1%→2%に上がったとします。すると毎月の支払いは、10年目以降105,729円に増えます。金利が3%になると、115,910円にまで増加します。

なお金利負担ですが、固定金利1.5%で30年間の支払い金利の総額は720万円になります。一方で、変動金利で10年固定1%の場合、10年以降から金利が2%に上がると30年間トータルでは899万円の金利負担になってしまいます。

これなら最初から全期間固定(1.5%)の方が金利負担は小さかったということになります。

もし10年目以降から金利が一気に3%まで上がったとしたら、30年間の金利総額は1250万円という、驚異的な金利負担になります。10年後に急に金利が急上昇するかどうかは誰にも分かりませんが、お伝えしたいのは金利のインパクトはとても大きいということです。

当初固定プランというのは、借り入れ初期の安心感はあるのですが、最終的には30年間トータルでの金利負担を考えておかないと意味がないということです。

おわりに

借り入れ金利とリスクの関係は、債務者の価値観によるところもあります。したがって、万人にとって正解のプランはありません。

ですが、借り換えにより金利負担が下がったり、長期的な金利上昇リスクを避けられれば、浮いたお金を教育費、老後資金、その他の投資活動へ回すこともできますね。

住宅ローンは人生における一番大きな借金ですから、一度真剣に向き合ってみるべきでしょう。

以下、参考記事です。

▼住宅ローンで組める金額は、年収と属性によって大きく変わります。

▼わが家のマイホーム購入記です。毎月の返済額が3万円なのでとても生活が楽です。