こんにちは。ペリカン(@Pelican0825)です。

いよいよ2022年の家賃収入が出揃いましたので、ここで集計しておきたいと思います。

今後の物件売却・ホールド戦略についても、私の考えるところをお伝えします。

2022年の家賃収入とこれまでの推移

2022年に受け取った年間家賃は、約1694万円でした。

そこから金融機関へのローン返済が約675万円、火災保険料が35万円、固定資産税が54万円ほどあり、単純キャッシュフローは929万円です。

ポイントは、上記のキャッシュフロー定義は、「家賃収入ーローン返済ー火災保険料ー固定資産税」という点ですね。

なぜ修繕費を入れないか?と言うと、例えば大規模修繕を入れた年とそうでない年とでは、だいぶ収支がブレてしまうため、キャッシュフローが順調に増えているかどうか判断しにくいためです。

1700万くらいの家賃でも、最終手残りは700万円くらいになってしまうのですから、まあ賃貸業は薄利な商売ですね(笑)

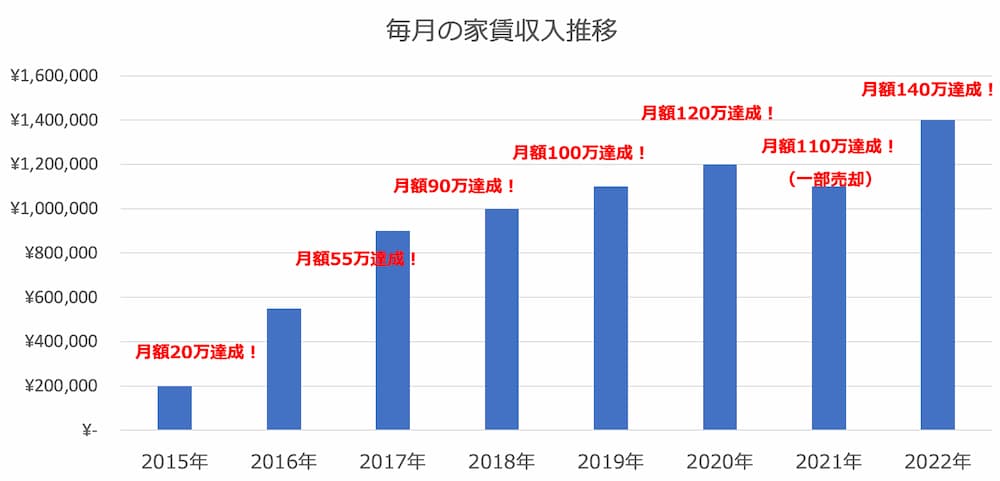

こちらがペリカンの直近8年間の家賃収入の推移です。

物件を売却したことで家賃収入が減ってしまった年もありましたが、それにより手元キャッシュが増えて、新築アパートの頭金に振り向けてきました。

実際は、預金残高が増えたり、所有物件が新築に若返りしている部分なども重要なポイントになるでしょう。

そのような一見分かりにくいBS上の資産/負債バランスだったり、賃貸経営にかかる手間も含めて総合評価をしていかないと、経営者としては2流3流ということになるかもしれませんね。

これまでノンバンクと公庫しか取引が無かった状況から、地銀・信金のプロパーローン(金利1%台)を引けるようになったのが、昨年から今年にかけての一番大きな変化と言えるでしょう。

来年は、建築中の新築アパート2棟が稼働すれば、月家賃60万円弱が増えるので、毎月の家賃収入は200万円(年間だと2400万円)のペースになっていく見込みです。ここに来て、やっと少し複利効果が出たかなと感じています。

2023年以降の物件売却・ホールド戦略について考える。

不動産投資の要諦が「自己資金に対するリターンの最大化」だとしたら、できるだけ少ない自己資金でキャッシュフローを得ることを考えるのが正解と言えるでしょう。

しかし実際は、希望どおりの融資条件(頭金額・融資期間・金利)で融資が出るケースはそんなにありません。たとえフルローンで融資を引けたとしても、返済比率が異常に高くなったり、高金利で苦しむようなら本末転倒になりえます。

また木造で30年〜35年など長期融資が組めたら、キャッシュフローが出やすく、CCRベースでも良くはなりますが、それは購入時に割安に物件取得できているケースのみ有効ということを忘れてはいけません。

タコが自分の足を食べているような、引っ張りすぎた融資期間は、のちのちの不幸を招くかもしれないからです。

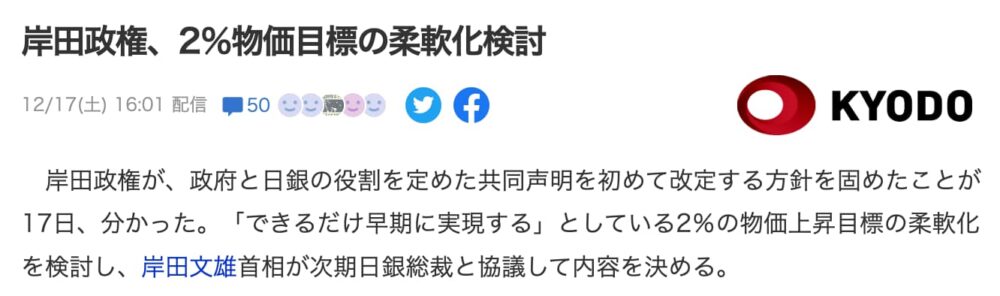

先日も以下のようなニュースがありました。

出典:ヤフーニュースより

これまで日銀は、2%の物価上昇を目標に金融緩和を行ってきました。その結果、住宅ローンなど各種金利が史上最低水準になり、不動産投資をする上でも低い金利でローンを組むことができました。

それが物価上昇目標が柔軟になるということは、これからは「過度に金融緩和をしなくてよい」という流れになる可能性が出てきたので、これまでのような低金利での資金調達は厳しくなり、金利が上昇に転じていく可能性があります。

もちろん今回は”長期金利”が上がるのですから、メインは固定金利の方ですね。ただ、長い目で見ると変動金利の方も、じわじわと上がっていくと思います。どこまで上がるかは誰にも分かりませんけども。

また新築アパートなどは、新築時は強気の家賃設定で募集しても満室になるかもしれません。ですが、よっぽど立地の競争優位性がないかぎり、2回転目3回転目あたりからの家賃下落はありえます。

そこで家賃を下げても、収支がしっかり成り立つ融資の組み方をしていれば冷静に対応できますが、家賃を下げるとキャッシュフローが大きく下がってしまう場合、粘れば粘るほど空室期間が長引くという負のスパイラルになってしまいます。

最後はAD(広告料)を増やすなどのドーピングっぽい対策になりがちで、賃貸経営としては苦しい展開に陥ります。最終手段は、物件を持ちきれなくなって売って利確してしまおうか?という発想にもなるでしょう。

そういう意味では、フルローンならキャッシュ温存できるメリットがある一方で、適正な頭金(2割程度)を入れて返済比率の上昇に耐えられる経営体質にしておくのも大切な活動になります。

もし、あなたが本当に自由な時間を得たいというのでしたら、無理のない融資条件で、キャッシュフローも得つつ、将来はお宝物件になるように長期ホールドを目指すことを、おすすめします。

もちろん物件が増えてくれば、これは長期ホールド用で、これは短期転売用!などと、物件にあわせたホールド/売却戦略を高回転でできるようでしたら、それが資産形成には一番近道ですね。

私も今までは、フルローンでできるだけキャッシュフローを叩き出す手法を取ってきましたが、心の平安を一番に考えるとあまり売り買いの忙しい投資は最善ではなく、むしろどっしりとホールドしながら家賃収入を得るほうが、私には合っていると感じています。

来年は、私もいよいよ30代卒業になります。40代は、また新しいステージに進めるよう、より大きなロットの不動産投資や、違った切り口の投資にもチャレンジしていきたいと思っています。乞うご期待ください。

以下、関連記事です。

▼不動産投資における法人化のメリット・意義についてです。

▼家賃収入50万を最初のゴールにしたときの戦略です。