こんにちは。ペリカン(@Pelican0825)です。

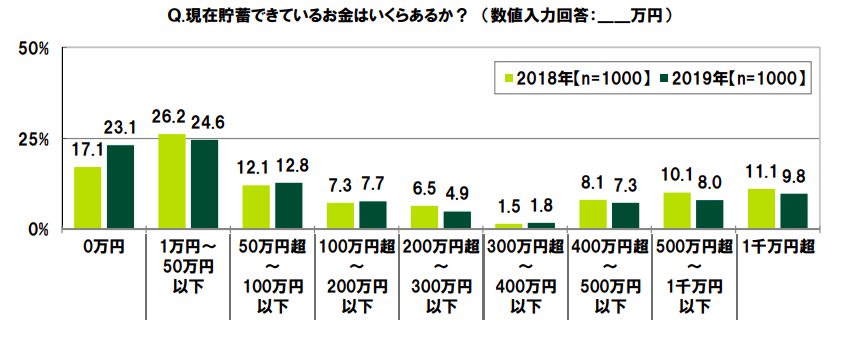

SMBCコンシューマーファイナンスの調査によると、貯金ゼロの人は23.1%、1万円〜50万円の人は24.6%と、約半分くらいの人が貯金がほとんどないことが判明しました。

今回は、貯金ができない原因と、貯金ゼロから資産家になる方法について迫ってみたいと思います。

※参考「30 代・40 代の金銭感覚についての意識調査 2019」

現在貯蓄できているお金はいくらあるか!?

30代・40代の貯蓄分布は、以下のようになっています。

これを見ると、貯金が100万円以下の人は全体の6割にものぼるという驚愕の結果になっています。

20代ならまだしも、30代、40代でこの結果ですから、現在の日本は貯金ができない時代になりつつあるということです。

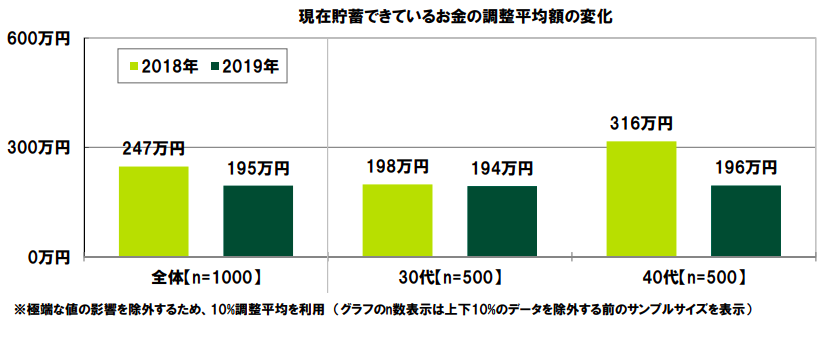

深刻なのは、この傾向は年々強くなっており、貯蓄平均額もどんどん下がっていることです。

貯蓄平均額の変化をみると、30 代では 2018年に198万円→2019年に194万円と大きな変化は見られませんでした。

しかし、40 代では 2018年は316万円→2019年は196万円と、120万円もの大幅減少となっています。

貯金なしの原因はフラリーマンなのか!?

この状況に対してSMBCコンシューマファイナンスは、以下のコメントをしています。

貯蓄額が減っていることから考えると、30 代・40 代では貯蓄にあてるぶんのお金を消費にまわしたという人が増えたのではないでしょうか。

また次のようにもコメントしています。

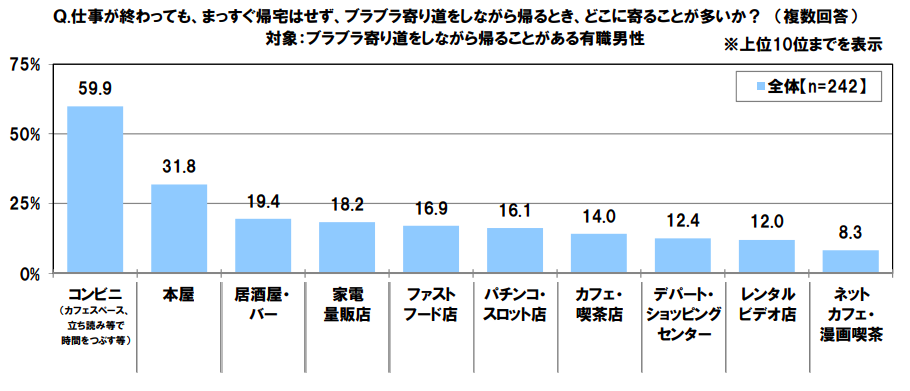

有職者(772 名)に、仕事が終わっても、まっすぐ帰宅はせず、ブラブラ寄り道をしながら帰ることがあるか聞いたと ころ、「ある」は 49.7%となりました。男女別に「ある」の割合をみると、男性 54.1%、女性 43.7%で、男性の半数以上 が、帰宅前にフラッと寄り道してしまう“フラリーマン”であることがわかりました。

フラリーマンの寄り道トップ10がこちら。どこに寄っているのか興味深いですね。

フラリーマンの寄り道先は、「コン ビニ」が 59.9%で最も多く、次いで「本屋」が 31.8%、「居酒屋・バ ー」が 19.4%となりました。

駅前や自宅に買えるまでの道すがらで、ついつい寄ってしまうのかもしれませんね。

しかし、ひと月に使っている金額の平均は11,460円と、そんなに大した金額ではありません。これならば、お小遣いの範囲内であり、むしろストレス発散には一役買っているかもしれませんね。

貯金ができないのは年収減少が最大の原因である

結論、日本のサラリーマンが貯金できなくなっている最大の原因は、年収の減少だと私は考えています。

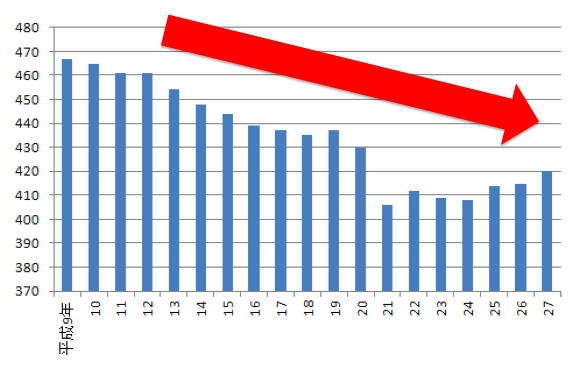

実際、日本の平均年収はずっと下がりっぱなし。

現在の平均年収は420万円まで落ちています。バブル後の1995年だと、日本人の平均年収は467万円でした。年収は20年間で、50万円も下がったわけです。

まさに失われた20年からまったく回復できていないわけですね。企業業績は回復しても、会社は内部留保して、社員の給与には反映されていません。

そこに社会保険料や消費税の増税のダブルパンチで日本の会社員は、もはやノックダウンされつつあります。

したがって我々は、会社に給与UPを求めたり、国に税金ダウンを期待することは、現実的ではありませんね。副業や投資など、自分にできることでお金を稼ぐ道を探ることが何より大切なのです。

30代・40代から資産家を目指す方法

いきなりお金儲けをしようと思ってもなかなか難しいです。

私のおすすめは、以下の3ステップ!

2.副業で種銭をつくる

3.最後は株か不動産に長期投資する

それぞれ簡単に解説します。

1.支出を削る

貯金ゼロから脱出するためには、まず最初に、何にいくら使っているかをすべて洗い出しましょう。

私も20代後半くらいまで貯金ゼロでしたが、ある時「このままではいけない!」と思って、毎日使ったお金をすべてエクセルに書き出すことからスタートしました。

それこそ食費や、コンビニでの買い物、買った本、など細かいものから、スマホ代、家賃など大きな費用まですべて1ヶ月間書き出してみるのです。

私の場合は、結局マイホームの費用が高いことが分かったので、お金を貯めるために引っ越しをしました。固定費を削るのが一番強力なので、大きなところからメスを入れていくと効果的です。痛みを伴う部分もありますが、ここはやるしかありません。

そうでないと貯金ゼロから脱出することは絶対に不可能です!

今までやってきたことを続ければ、50歳になっても、60歳になっても、貯金はゼロのままでしょう。心を鬼にして取り組むしか無いのです。

2.副業で種銭をつくる

お金がない人がお金を得るためには、インターネット収入をつくるのが一番の近道です。

会社の給料以外に、3万円とか5万円でも収入があれば、だいぶ楽になります。

以前の記事「会社が辛いなら、副収入を持とう【職場ストレスが多い人へ】 」でも、副収入を得る手段をご紹介しましたね。

間違っても、ギャンブルとかで稼ごうとするのはやめましょうね。競馬やパチンコ屋さんに行ってもお金持ちそうな人はいませんよね。結局、そういうことなのです。

3.最後は株か不動産に長期投資する

種銭が100万、200万と貯まっていくと心にゆとりが埋まれて、どんどんお金が貯まりやすくなる好循環になります。

お金が貯まったら、ぜひ株か不動産に投資することをおすすめします。とくに株か不動産に「長期投資」することがおすすめです。

かくいう私はけっしてお金持ちではありませんが、サラリーマンリタイアして現在は不動産投資(賃貸業)で食っていけるようになりました。

(参考):不動産投資で家賃収入1000万に到達する手法【成功の3ステップ】

またネット証券が出てくるようになって、最近は気軽に海外の株式なども買える時代になりましたね。米国のインデックス投資や個別株への投資も、その一つでしょう。

30代〜40代であれば、サラリーマンを引退するまでの残り30年あります。

毎月10万円を年利6%のリターンで運用できれば30年で1億円の資産になります。これは、かなり夢がありますね。

半分の年利3%でも、30年後には6000万円弱になります。投資は時間を味方につけてコツコツやることが一番です。

まずは支出を削り、種銭を早く作って、長期投資することが資産家になるための唯一にして最強の方法なのは間違いありません。

以下、関連記事です。

▼30代でリタイアした現在の私の生活リズムです。けっこう地味な生活です(笑)

▼40代のサラリーマンの平均年収とリアルな貯金額を徹底分析しています。