こんにちは。ペリカン(@Pelican0825)です。

アパート3棟、戸建てを8棟ほど賃貸運営しています。

さて最近、戸建て投資について、以下のご質問をよく頂戴します。

ますます人口が減少していく地方都市において、「いつまで物件をホールドするのか?」、「建物が使えなくなったらどうするのか?」という不安は、ごく自然だと思います。

私も築古物件を持っていますが、いつかは建物の寿命が訪れることは覚悟しています。

今回は、地方×築古戸建ての出口戦略ということで、現段階での方針をまとめておきたいと思います。

地方の築古戸建ての出口戦略とは

結論、立地の良いものはホールドし、立地の悪いものは売却する。これが賢明でしょう。

地方エリアの築古戸建てには、以下の2つの価格帯があります。

- 調整区域の戸建て(価格帯:〜500万円)

- 市街区域の戸建て(価格帯:500万円〜1000万)

戸建て投資で、家賃と利回りのバランスが一番取りやすいのは1000万円アンダーの物件が中心になってきます。

その中でも、市街化区域と調整区域があり、価格帯が大きく違いますね。

ポイントは「安定入居」です

立地が良いものというのは、ただ単に市街化区域だとか、人口が多いエリアという意味ではありません。

大切になってくるのは「長期的に安定した入居付けができること」です。

そういうエリアで、閑散期に退去が出てしまうと、半年くらい次の入居者さんが見つからないこともザラです。これだと、かなりストレスのある賃貸経営になるでしょう。

ちなみに昨年の私の物件の年間稼働率は98%ほどでしたが、これは立地をかなり厳選して物件を買っているからです。

とりわけ調整区域では空室期間が長くなる傾向にあります。

以前「市街化調整区域での不動産投資を実際に4年やってみた感想」でも言及しているように、今後調整区域での不動産投資は少しずつ厳しくなっていくと思われます。

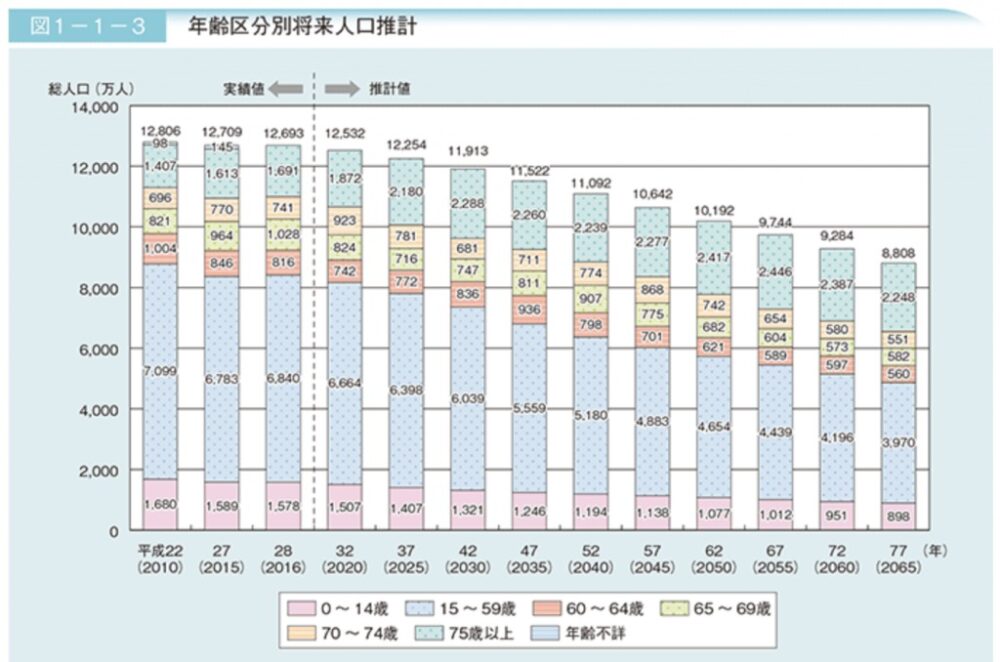

実際、日本はこれから30年間で、人口が2000万人ほど減っていく事実は認識しておいたほうがいいでしょう。

(出典:内閣府、高齢社会白書「高齢化の現状と将来像」より)

2000万人減ると言っても、東京や大阪など大都市はそこまで落ち込みません。

人口減少のインパクトは、地方都市から波及してくるということですね。

地方投資のメリットは高利回りであること

とはいえ、地方投資のメリットは高利回りで経営できることだと言えます。

よく言われることに「これから地方は人口減少するから、東京都心などで投資すべきだ」という論調があります。

しかし、これは資産家(キャッシュリッチな人)が、融資を引いて物件購入できる場合に限定されますね。つまり、弱者の戦略ではないのです。

弊ブログでは、普通のサラリーマンが、如何にして経済的な自由を獲得するかにフォーカスしています。

種銭の少ない投資家は、家計を見直したり、貯金に励むことももちろん必須になるでしょう。

その上で、最初はキャッシュフロー型の投資を追求すべきだと私は考えていますし、それ以外に道はないとも思います。

ホールドか?途中売却か?の判断について

※話題が脱線しましたので、話を元に戻します

では、築古戸建ての売却タイミングをどうするのか?事例をもとに解説します。

戸建て投資の累計利益を考える

例えば、以下のスペックの戸建てを購入するとしましょう。

- 築30年、木造戸建て

- 物件価格は500万

- リフォーム100万

- 現金購入

- 家賃7万円で賃貸

これだと合計600万円の総投資に対して、年間賃料が84万円になりますので、表面利回り14%です。

問題は、家賃というのは年々下落していくということです。

例えば、築50年まで運営すると仮定して、以下の収入シミュレーションで考えてみます。

- 築30〜40年→家賃7万円(合計840万)

- 築40〜45年→家賃6万円(合計360万)

- 築45〜50年→家賃5万円(合計300万)

これくらいの賃料下落率でコンサバに考えておくほうが、入居者確保しやすいでしょう。

20年間での、累計賃料は1500万になります。最初に600万円投資して、築50年まで運営すると1500万円回収できるということですね。

ただし所有期間中の外壁塗装×1回(100万)、入居者入れ替え時の修繕費(100万)を見積もっておく必要があります。その結果、最終の手取りは700万円(1500万ー600万ー200万)まで下がります。

ですから戸建て投資の場合、売却まで考えて10年で元本回収、20年で倍の利益、というのが私の大雑把な収益イメージです。

もちろん、利回り20%以上など、超高利回りで運営できれば、回収スピードはもっと早くなりますね。

ホールドか?売却か?の判断について

大切なのは、高く売れるなら売却しても良いですし、高利回りであれば所有し続けても良いでしょう。やはり「売って良し、持って良しが最強」になりますね。

先ほどの例だと、築35年で入居者が退去した時点で、クロスなど内装を手直しして、売っても良いのです。

その時点で、5年間の累計利益は400万円(月7万円×12ヶ月×5年)を超えますから、600万円〜700万円くらいで売れれば十分利益が出ます。※諸費用や譲渡税はしっかり計算しましょう

一方で、将来はサラリーマンリタイアを狙っているような、投資初期のフェーズであれば、一度売却してしまうと、せっかく積み上げたキャッシュフローが減ってしまいます。

一度手放してしまうと、同じようなスペックの物件を買えるチャンスが訪れないかもしれません。そのあたりは慎重に判断して、ホールドor売却を決断することになります。

おわりに:購入戦略=売却戦略である

最後にまとめです。

ペリカンが考える、現段階の戸建て投資のポイントは、3つあります。

- 物件をできるだけ安く買う

- 築35年未満で買う

- 土地値(=流通価格)を重視する

以上のとおりです。当たり前といえば当たり前ですが、この3つです。

安く買い、コストを抑えて改装すれば、それだけ利益が残ります。また築30年台なら、実需層への売却が十分可能性があります。築40年以上で買ってしまうと、その可能性はグンと減ってしまいます。

共同担保としての活用を考えるなら、土地値も重視しておくと良いでしょう。とりわけ最近の金融機関の傾向としては、実勢での流通価格が見られるようになっています。

(参考)共同担保で融資ハードルを突破せよ【最短で規模拡大を目指す!】

まさしく、購入戦略=売却戦略と言えますし、それは最終的には「拡大戦略」にも通じるものがあります。

築50年になったらどうするのか?

もし売却せず、築50年まで運営して売れなくなってしまったらどうするのか?と聞かれることがあります。

それに対する回答は「タダでその時の入居者にあげれば良い」と思っています。

築50年になっても「ここから5年住んでくれたら、タダで家を差し上げます」と言えば、食いつく人がいるでしょう。その間もらえる家賃が月4万だとしても、5年×12ヶ月×4万で、200万円以上の利益が残ります。

また4万で客付けして、5年後に投資家向けに100万で売れたら、利回り50%近い投資物件です。

けっして楽観的に考えているわけではありませんが、悲観的に考えすぎるのも良くないのです。基本は、インカムでしっかり回収意識が大切なのですよね。

私の考えとしては、20年後にその物件がたとえ売れなかったとしても、他の所有物件から安定的なキャッシュフローが入る仕組みができていれば全く問題はないと考えています。

不動産投資というのは、その1棟だけで完結するものではありません。所有する物件全体でポートフォリオを考え、時間をかけてリスクバランスを調整していけば良いのですよね。

以下、関連記事です。

▼ペリカンの戸建て不動産投資の基本的な手法をまとめています。

▼戸建て投資を実際に、1年4ヶ月をしてみた結果(売上・経費など)を公開しています。

▼戸建て投資の攻略方法のまとめ【完全版】です